Валютний дохід ФОП: беремо правильний курс НБУ

ФОП отримав дохід у іноземній валюті. Для відображення в декларації його слід перерахувати у гривні. Який саме офіційний курс НБУ брати, тобто скільки знаків після коми: два, три чи чотири?

Відповідь

Використовуйте курс із точністю до чотирьох знаків після коми.

Ситуація така. У виписці банку з валютного рахунку зазначено суму у доларах США, курс НБУ на дату зарахування коштів і суму еквіваленту в гривнях за курсом на дату операції. Але курс із точністю до двох знаків після коми (рис. 1). Тобто 41,66.

Рис. 1. Фрагмент банківської виписки з валютного рахунку

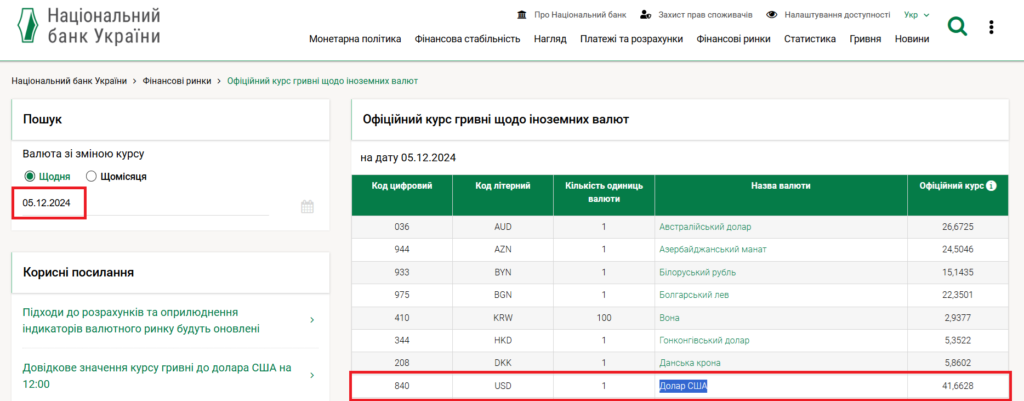

Водночас на сайті НБУ курс на цю ж дату вказано із чотирма знаками після коми (рис. 2 ). Це 41,6628. І при цьому сума в еквіваленті у гривнях з виписки банку розрахована саме за курсом із 4 знаками після коми: 673,80 х 41,6628 = 28072,38 грн. А не із двома: 673,80 х 41,66 = 28070,51 грн.

Рис. 2. Дані про офіційний курс валют з сайту НБУ

Тож питання: який курс і яку суму брати для відображення в декларації ФОП?

Відповідь така. При відображенні доходу в податковій декларації фізичної особи – підприємця (ФОП) для цілей оподаткування необхідно використовувати офіційний курс НБУ на дату зарахування коштів на валютний рахунок ФОП з точністю до чотирьох знаків після коми. Це забезпечує точність у перерахунку доходів, виражених в іноземній валюті.

Ще більше відповідей на питання іноземного доходу ФОП є у статті Іноземний дохід ФОП: як перерахувати валюту в гривні.