Відпустка разом із зарплатою: як виправити в Д1 звіту з ЄСВ?

📑 У звіті з ЄСВ (додаток Д1) відпустку показали у складі зарплати. Помилка знайдена після терміну подання звіту. Як виправити?

У випадку, коли відпускні були помилково відображені разом із заробітною платою в Додатку Д1 Податкового розрахунку, і термін подання звіту вже минув, виправлення можна здійснити наступним чином.

Механізм виправлення помилки

Найбільш оптимальним способом виправлення такої помилки є коригування у складі “Звітного” Податкового розрахунку за будь-який наступний звітний період (місяць). Цей метод дозволяє уникнути застосування штрафонебезпечних кодів типу нарахувань (КТН) “2” та “3”.

Додаток Д1 дозволяє вносити від’ємні значення сум нарахованої заробітної плати (доходу) у разі перерахунків, пов’язаних з уточненням кількості відпрацьованого часу через відпустку.

Для виправлення помилки необхідно виконати такі кроки у Додатку Д1 “Звітного” Податкового розрахунку за поточний або наступний звітний місяць:

Коригування заробітної плати (зменшення)

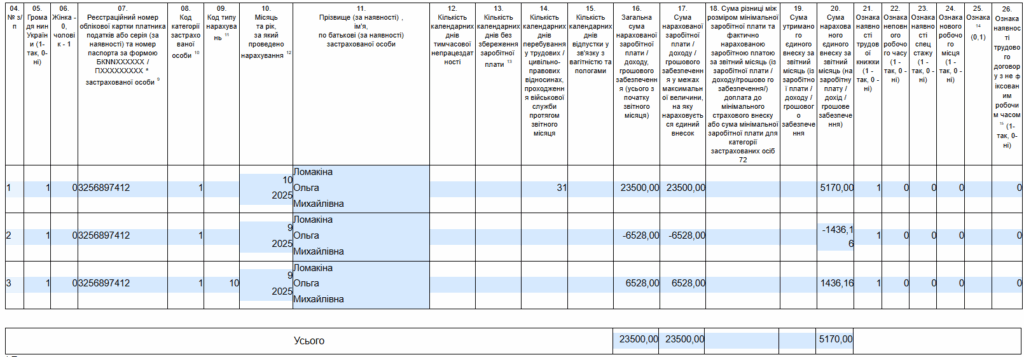

Сформуйте рядок, в якому у графі 10 зазначте місяць, до якого належить помилка (місяць, в якому відпускні були помилково включені до зарплати).

У графах 16 (сума нарахованої заробітної плати/доходу за звітний місяць) та 17 (сума нарахованої заробітної плати/доходу за звітний місяць, на яку нараховано єдиний внесок) внесіть зі знаком “мінус” суму відпускних, яка була помилково показана як зарплата.

Графу 25 (ознака 0, 1) при цьому не заповнюйте.

Відображення відпускних (додавання)

Сформуйте окремі рядки для відпускних (якщо відпустка перехідна, наприклад, припадає на два місяці, то буде два окремих рядки).

Для кожного рядка з відпускними у графі 09 зазначте КТН “10“.

У графі 10 вкажіть відповідний місяць, за який нараховані відпускні.

У графах 16 та 17 зазначте коректну суму відпускних.

Графу 25 при цьому не заповнюйте.

Таке коригування сумарно дасть нуль за зобов’язаннями з ЄСВ у межах Д1 (скільки зняли, стільки й додали), що не вплине на сумові показники основної частини Податкового розрахунку.

⚠️ Важливо пам’ятати: Відпускні завжди необхідно відображати в Д1 окремим рядком від зарплати, використовуючи КТН “10” та вказуючи місяць, за який вони нараховані.

Приклад заповнення додатка Д1 до Об’єднаного звіту при виправленні помилки (відпускні відображені у складі зарплати) 👇

Корисні статті