Військовий збір з перехідних лікарняних у 4ДФ

Як правильно оподаткувати військовим збором та показати в додотаку 4ДФ перехідні лікарняні за листопад і грудень 2024 року?

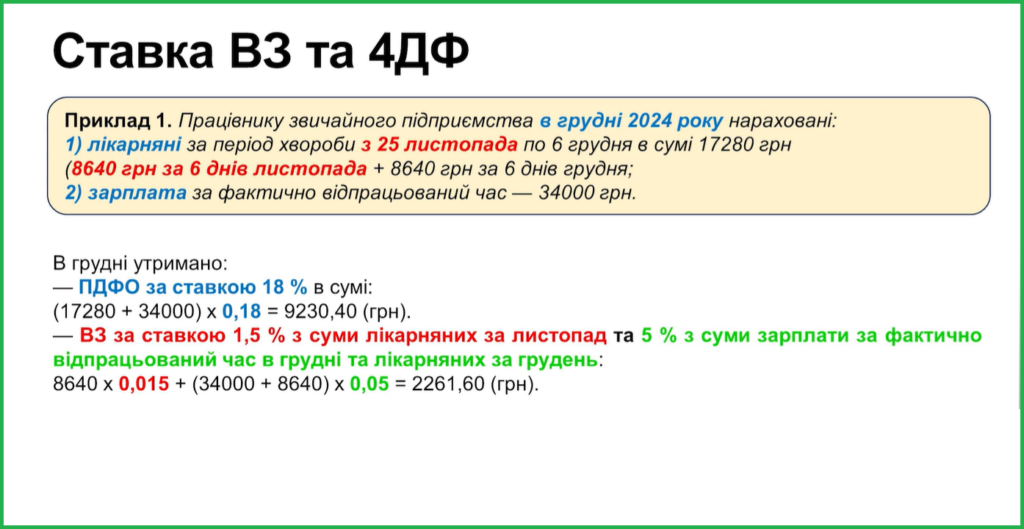

Припустимо, що у підприємства є перехідний лікарняний. Початок в листопаді, а закінчення й призначення в грудні.

Відповідно до роз’яснень податкової для цілей військового збору лікарняні відносимо до місяців, за які вони нараховані. Й оподатковуємо за ставкою збору, що діла у відповідному місяці. Тож роботодавцем з лікарняних за листопад утримано військовий збір за ставкою 1,5 %, з лікарняних за грудень та зарплати за відпрацьований в грудні час, — військовий збір за ставкою 5 %.

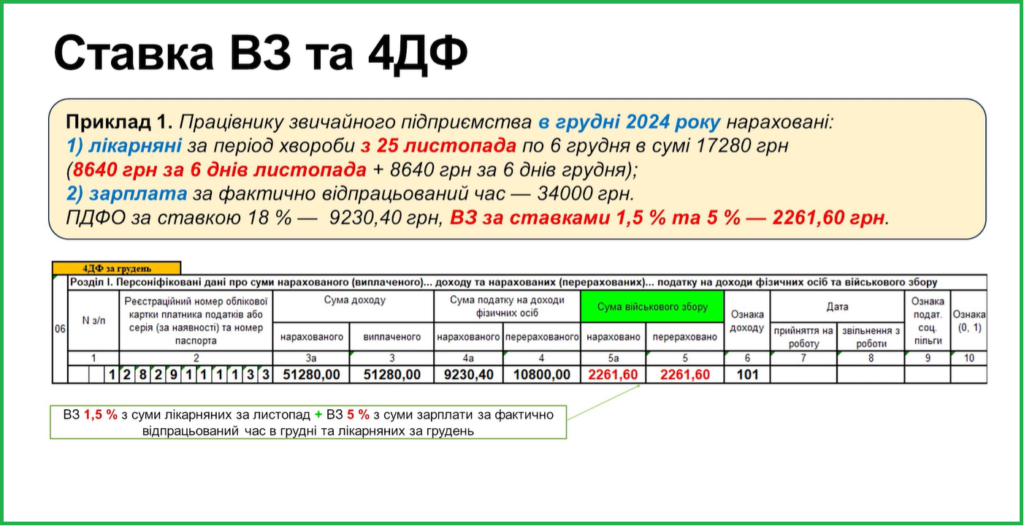

В результаті в грудні маємо лікарняні, які оподатковувані за двома різними ставками військового збору. Водночас в 4ДФ їх не розділяємо, а зазначаємо єдиною сумою у складі зарплати за грудень з ознакою доходу «101».

Чому не 2 рядки? Бо це суперечитиме Порядку заповнення та подання Податкового розрахунку . Ним установлено, що щодо кожної фізичної особи необхідно заповнювати стільки рядків, скільки ознак доходів вона має. Тобто одна ознака доходу, наприклад, «101» — зарплата — один рядок.