Виплати ФОП: чи показувати в 4ДФ з ознакою 157?

💼 Фізична особа-підприємець надає послуги ТОВ. Оплата за них не оподатковується ПДФО, ВЗ та ЄСВ. Чи потрібно відображати її в Об’єднаному звіті, зокрема в додатку 4ДФ із кодом ознаки доходу 157?

ПДФО та ВЗ

Товариство з обмеженою відповідальністю (ТОВ), який виплачує дохід підприємцю, не є для нього податковим агентом. ТОВ не зобов’язане утримувати ПДФО та ВЗ з виплат ФОП. Єдине, що треба зробити, це переконатись, що така фізична особа дійсно зареєстрована підприємцем. Як це зробити? Можна попросити копію виписки чи витягу з Єдиного державного реєстру або витягу з Реєстру плаників єдиного податку.

Все це випливає з норм припису п.п. 177.8 ПКУ.

В той же час додатком 2 до Порядку заповнення та подання Податкового розрахунку № 4 – в Довіднику ознак доходів фізичних осіб передбачена окрема ознака доходу саме для виплат підприємцям. Це ознака «157». Тому податківці традиційно наполягають на тому, що виплати на користь ФОП потрібно показувати в додатку 4ДФ до Об’єднаного звіту.

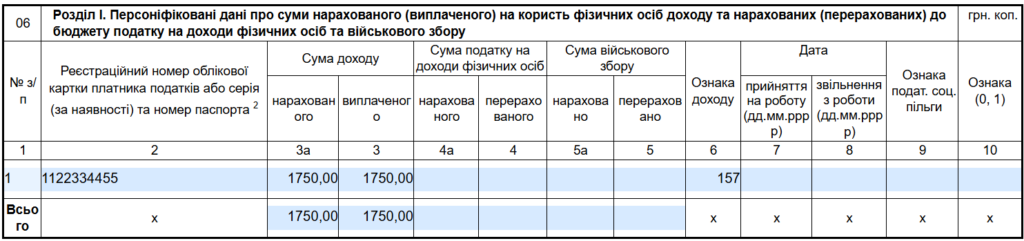

Заповнюючи його, врахуйте наступне. Графи 3а та 3 заповнюйте по факту нарахування/виплати доходу. А графи 4а, 4 та 5а, 5 залишайте порожніми. Приклад заповнення дивіться на рис. 1.

Рис. 1. Приклад заповнення додатка 4ДФ із ознакою 157

ЄСВ

Не нараховувати та не сплачувати ЄСВ можна лише за виконання важливої умови. Якщо у ФОП в ЄДР зазначено вид діяльності, за яким виплачено відповідний дохід.

Саме тому варто попросити у підприємця витяг з ЄДР з видами діяльності. Альтернативний варіант – перевірити види діяльності ФОП на онлайн-ресурсах:

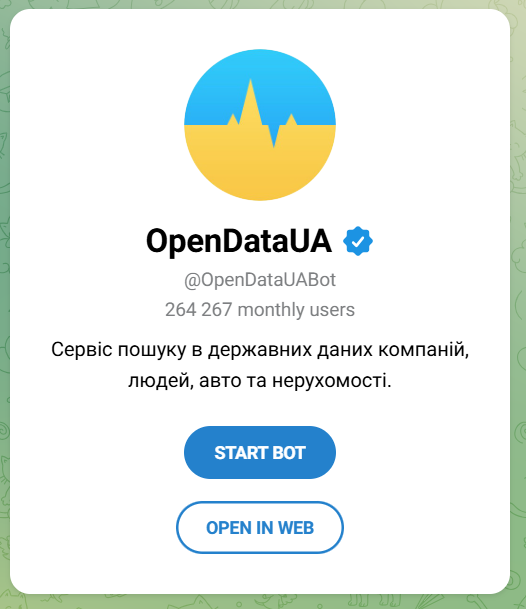

- телеграм-бот OpenDataUA (рис. 2);

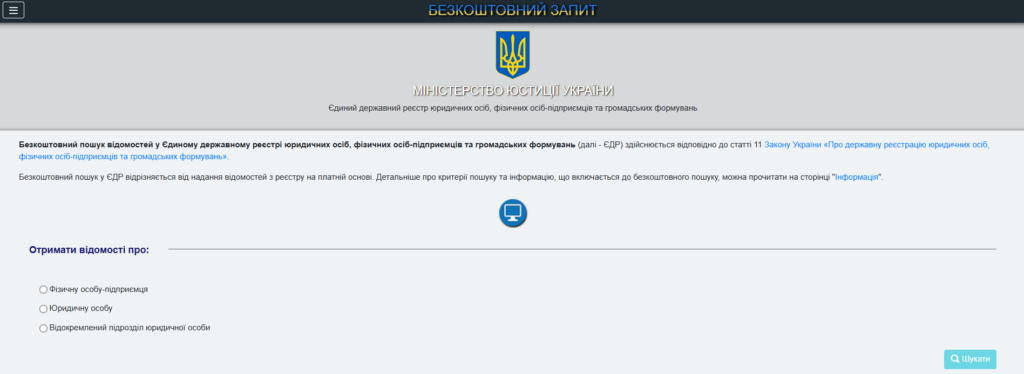

- безкоштовний запит з ЄДР на сайті Мін’юсту (рис. 3).

Якщо ж потрібного виду діяльності у ФОП не виявиться, ТОВ доведеться нараховувати ЄСВ за свій рахунок.

Рис. 2. Телеграм-бот OpenDataUA

Рис. 3. Безкоштовний запит з ЄДР на сайті Мін’юсту