Як перейти з другої на третю групу єдиного податку з 2026 року?

🔄 ФОП 2 групи хоче перейти на 3 групу єдиного податку з 1 січня 2026 року. Як це зробити: подати заяву та декларацію?

Для переходу з другої на третю групу єдиного податку фізичній особі-підприємцю (ФОП) необхідно виконати такі кроки:

Відповідність вимогам третьої групи ЄП

Переконайтеся, що Ваша діяльність та показники відповідають критеріям платників єдиного податку третьої групи, зокрема щодо:

- Видів діяльності: дозволені всі види діяльності, окрім тих, що заборонені для всіх платників єдиного податку (наприклад, діяльність з організації та проведення азартних ігор, обмін іноземної валюти, виробництво підакцизних товарів тощо).

- Обсягу доходу: ліміт доходу для третьої групи у 2025 році становить 9 336 000 грн. Але з нового 2026 року ліміт доходу буде становити 10 091 049 грн (1167 МЗП). При цьому, не слід враховувати минулорічний показник, адже перехід відбудеться з початку року.

- Кількості найманих працівників: кількість найманих працівників не обмежується.

- Статусу контрагентів: немає обмежень щодо статусу контрагентів.

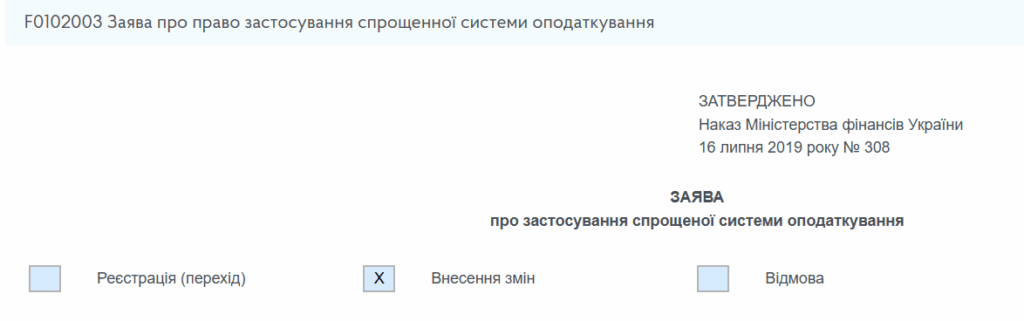

Подання Заяви про застосування спрощеної системи оподаткування

Термін подання: Заява подається до контролюючого органу за Вашою податковою адресою не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу. Наприклад, якщо Ви бажаєте перейти на третю групу з 1 січня наступного року, заяву потрібно подати до 16 грудня поточного року.

📋 Заява про застосування спрощеної системи оподаткування: інструкція 2025

Заповнення Заяви:

У шапці Заяви поставте позначку «Х» у полі «Внесення змін».

Обов’язково заповніть розділ 5.2 «Зміна ставки та групи», вказавши перехід до третьої групи. І також дата переходу – 1 січна 2025 року.

Обсяг доходу за попередній календарний рік у полі «10» Заяви не відображається, і розрахунок доходу до Заяви не додається.

Подання Податкової декларації та сплата ЄП

Термін подання: Податкову декларацію платника єдиного податку за останній звітний період (квартал, у якому подано заяву про перехід) необхідно подати протягом 40 календарних днів після закінчення цього звітного кварталу.

Заповнення декларації:

Декларація заповнюється у звичайному форматі. У ній відображаються показники господарської діяльності за минулий період (коли Ви перебували на другій групі).

При переході з групи 2 на групу 3 з початку нового року, у декларації необхідно заповнити розділ III (для доходів, отриманих у групі 2), а також розділ V (рядок 08) та VIII (рядок 22), де визначаються податкові зобов’язання з єдиного податку та військового збору.

Сплата ЄП: Єдиний податок сплачується протягом 10 календарних днів після граничного строку подання податкової декларації за звітний квартал.

Особливості реєстрації платником ПДВ

Якщо Ви плануєте бути платником ПДВ (ставка ЄП 3%): Вам потрібно зареєструватися платником ПДВ. Для цього подайте реєстраційну заяву за формою № 1-ПДВ до органу ДПС не пізніше 15 календарних днів до початку кварталу, з якого Ви бажаєте застосовувати ставку ЄП 3%.

Якщо Ви не плануєте бути платником ПДВ (ставка ЄП 5%): Якщо Ви вже були зареєстровані платником ПДВ, при поданні Заяви про перехід на сплату ЄП за ставкою 5% Ваша ПДВ-реєстрація буде анульована.

Додаткові аспекти

Перевищення ліміту доходу: Якщо під час перебування на другій групі Ви перевищили встановлений для неї ліміт доходу, до суми перевищення застосовується ставка єдиного податку 15%. У такому випадку перехід на третю групу є вимушеним, і Заяву потрібно подати не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення доходу.

✍️ ФОП 2 групи перевищив ліміт доходу у 4 кварталі 2025 року

✍️ Що можна й чого не можна єдиноподатникам групи 3

✍️ ФОП-єдиноподатник переходить у групу 3 і навпаки: як заповнити декларацію?