Як показати мобілізованого у звіті з ЄСВ?

Працівника мобілізували. Або він добровільно пішов служити. Як це відобразити в додатках Д1, Д5 та 4ДФ Об’єднаного звіту. Розкажемо і покажемо.

Додаток Д1

При заповненні додатка Д1 багато чого залежить від того, си має працівник, який служить, виплати у цивільного роботодавця.

Нагадаю: наразі роботодавець не зобов’язаний зберігати середній заробіток за працівником, який проходить військову службу. Але він може це робити добровільно. При цьому виплати можуть бути різного характеру і далі ми це обговоримо. Але незалежно від того, зберігається чи не зберігається заробіток за працівником, в Д1 ми такого працівника все одно показуємо.

Адже трудові відносини тривають. Тому потрібно заповнити графу 14.

До речі, спеціальної позначки для зазначення кількості днів проходження військової служби в Д1 немає.

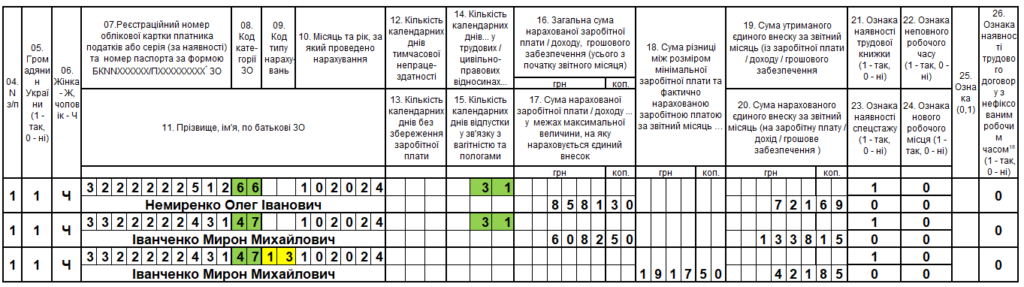

А тепер покажемо, на що впливає наявність виплат та їх суть.

📌 Так відображаємо працівника-солдата у місяці, за який немає ніяких зарплатних нарахувань (заробіток не зберігається). При цьому код застрахованої особи буде як для звичайного зарплатного рядка:

— «1» — для звичайного працівника (ставка ЄСВ — 22 %);

— «2» — для працівника з інвалідністю (ставка ЄСВ — 8,41 %).

У графі 14 заповнюємо кількість днів перебування у трудових відносинах. Сумові графи залишаємо порожніми, решту граф заповнюємо за загальними правилами.

Але роботодавець може встановити добровільну виплату працівнику, який служить. Це може бути, як і раніше, середня зарплата, а може також бути й інша виплата. Наприклад, систематична матеріальна допомога.

📌 Якщо ви продовжили зберігати середній заробіток, то це, на нашу думку, оплата за невідпрацьований час працівникам, які залучаються до виконання державних або громадських обов’язків, якщо вони виконуються в робочий час. Тоді в графі 08 додатка Д1 можна проставляти код категорії:

— «47» — середній заробіток за час військової служби звичайного працівника;

— «66» — середній заробіток за час військової служби працівника з інвалідністю.

І дивіться, потрібно визначати додаткову базу з ЄСВ, якщо добровільна виплата призначена в розмірі меншому за МЗП. Це у нас показано на прикладі другого працівника.

📌 Якщо ж виплата не є середнім заробітком, а наприклад, щомісячна матеріальна допомоги, то в графі 08 додатка Д1 зазначаємо зарплатний код «1» або «2».

Ну і також, якщо виплата буде менше мінімальної бази нарахування ЄСВ (вона ж мінзарплата), то треба буде розрахувати додаткову базу. Тут у нас виплата більша, тому додаткової бази немає.

Додаток Д5

У додатку 5 працівників потрібно відображати за певними подіями, наприклад, прийняття на роботу, звільнення, переведення, початок і закінчення відпусток у зв’язку з вагітністю та пологами та догляду за дитиною. Але військової служби у цьому переліку немає.

📌Початок і закінчення військової служби працівника в Д5 не відображаємо.

Додаток 4ДФ

У додаток 4ДФ працівник потрапить, тільки якщо йому був нарахований або виплачений дохід.

📌Немає доходу — немає працівника в цьому додатку.

Якщо дохід працівнику за період військової служби нараховуєте і це періодична зарплатна виплата, то відображайте її з зарплатною ознакою «101».