Як прибрати з КВЕДів заборонену для єдиного податку частину?

Деякі КВЕДи містять заборонені на єдиному податку види діяльності, наприклад 69.20 (аудит), 53.20 (надання послуг пошти) тощо. Як прибрати заборонені види діяльності?

Також можлива ситуація, що при реєстрації ФОП на Порталі Дія опція «обрати спрощену систему» неактивна. Причина проста: ви обрали КВЕД, який частково заборонений на спрощенці.

Але вихід є — треба лише знати, яку частину діяльності залишити.

Відповідно до п. 291.5 ПКУ, деякі види діяльності (повністю або частково) заборонені для платників 1 – 3 груп єдиного податку.

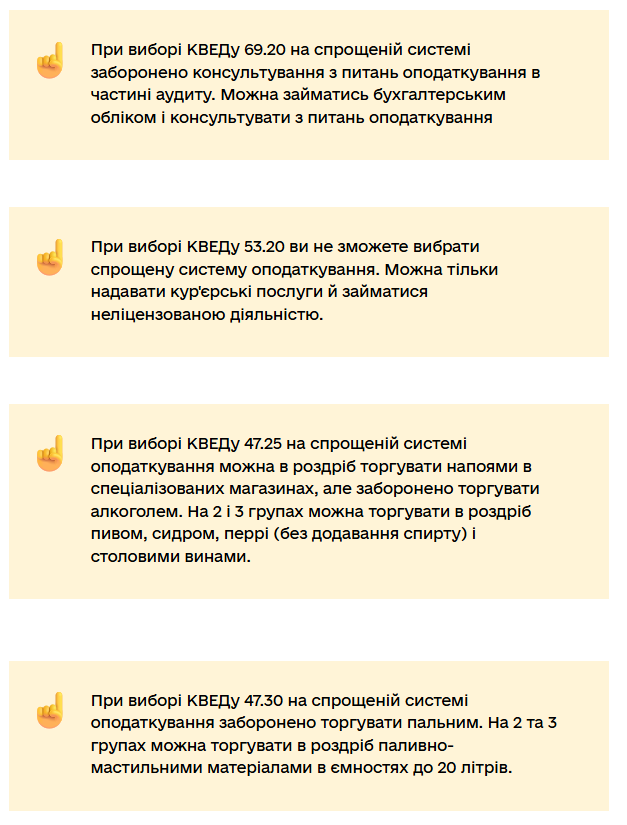

Найпопулярніші КВЕД, які частково заборонені на спрощенці

| КВЕД | Норма ПКУ | Дозволено / дозволено як виняток | Заборонено |

|---|---|---|---|

| 69.20 «Діяльність у сфері бухгалтерського обліку й аудиту; консультування з питань оподаткування» | п.п. 291.5.2 | Бухгалтерський облік, податкові консультації | Аудит |

| 47.30 «Роздрібна торгівля пальним» | п.п. 3 п.п. 291.5.1 | Роздрібний продаж ПММ в ємностях до 20 л | Торгівля пальним (підакцизним товаром) |

| 47.25 «Роздрібна торгівля напоями в спеціалізованих магазинах» | п.п. 3 п.п. 291.5.1 | Продаж пива, столового вина, сидру, перрі (без спирту) | Продаж алкогольних напоїв |

| 53.20 «Інша поштова та кур’єрська діяльність» | п.п. 8 п.п. 291.5.1 | Кур’єрська діяльність | Надання послуг пошти |

Як вирішити проблему

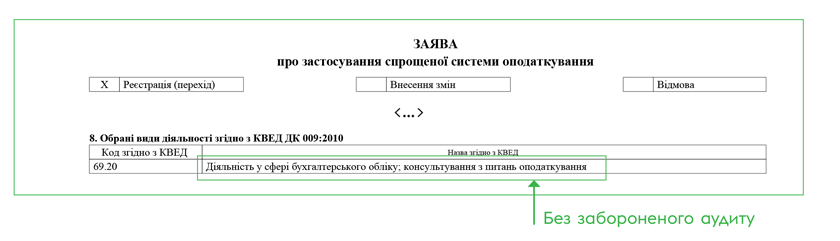

Одразу після реєстрації ФОП подайте Заяву про застосування спрощеної системи оподаткування через Електронний кабінет (ідентифікатор звіту F0102003).

У заяві вручну змініть назву КВЕД, залишивши лише дозволену частину діяльності.

Приклад

Було в реєстрі:

69.20 «Діяльність у сфері бухгалтерського обліку й аудиту; консультування з питань оподаткування»

У заяві залишаємо:

«Діяльність у сфері бухгалтерського обліку та консультування з питань оподаткування»

(без слова «аудит» — адже саме він заборонений п.п. 291.5.2 ПКУ)

📢 На жаль, на практиці такий лайфхак не завжди спрацьовує. Заява з “укороченою” назвою коду успішно приймається. Але в отриманому після внесення змін витягу з реєстру платників єдиного податку КВЕД називається повністю.

Строки подання заяви про застосування спрощеної системи

| Група ЄП | Коли подати заяву (п.п. 298.1.2 ПКУ) | З якої дати діє спрощенка |

|---|---|---|

| 1 або 2 група | До кінця місяця, у якому зареєстровано ФОП | З 1-го числа наступного місяця |

| 3 група | Протягом 10 днів із дня держреєстрації | З дня держреєстрації |