Як списати невведені в експлуатацію капітальні інвестиції

Причини списання:

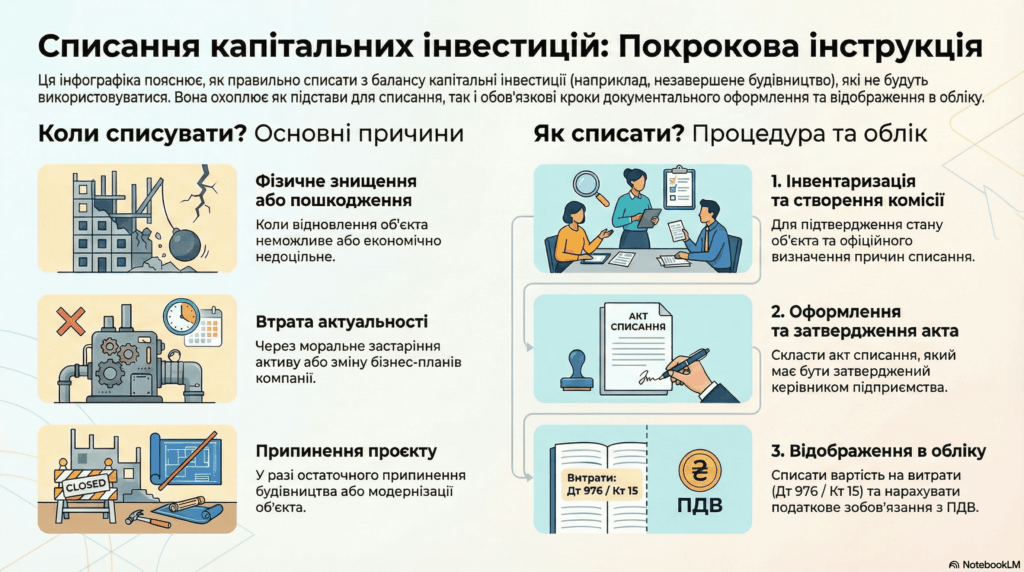

Фізичне знищення або пошкодження: Якщо об’єкт капітальних інвестицій фізично знищений або пошкоджений внаслідок нещасних випадків, стихійного лиха або інших обставин, і відновлення є неможливим або економічно недоцільним.

Моральне застаріння: Якщо об’єкт капітальних інвестицій застарів морально і його подальше дообладнання для майбутнього використання не є ефективним або економічно вигідним.

Зміна планів: Якщо плани щодо введення об’єкта в експлуатацію змінилися, і він більше не відповідає потребам підприємства.

Припинення будівництва: У разі остаточного припинення будівництва об’єкта.

Процедура списання:

Інвентаризація: Проведіть інвентаризацію об’єкта капітальних інвестицій для підтвердження його фактичного стану та наявності.

Створення комісії: Створіть комісію з представників різних відділів підприємства для оцінки об’єкта та визначення причин списання.

Акт списання: Складіть акт списання об’єкта капітальних інвестицій, в якому зазначте причини списання, вартість об’єкта та інші необхідні дані.

Затвердження акта: Затвердіть акт списання керівником підприємства.

Бухгалтерський облік списання:

Списання незавершених капітальних інвестицій відображають у складі витрат поточного періоду.

Дебет рахунку 976 “Списання необоротних активів”

Кредит рахунку 15 “Капітальні інвестиції”

Податковий облік з ПДВ:

Якщо раніше визнавали податковий кредит за операціями щодо цих капітальних інвестицій, у разі списання нарахуйте “компенсуюче” податкове зобов’язання за п. 198.5 ПКУ.

Важливо:

Усі документи, що підтверджують причини списання, мають бути належним чином оформлені та зберігатися на підприємстві.

Списання капітальних інвестицій впливає на фінансовий результат підприємства, тому важливо правильно відобразити цю операцію в обліку.

Платник податку на прибуток – “високодохідник” має врахувати відповідну податкову різницю.

Джерела

“Списуємо застарілі капітальні інвестиції”