Як відобразити мобілізованого працівника в об’єднаній звітності – 2025

Як правильно показати мобілізованого працівника (який проходить військову службу) у додатках Д1, Д5, 4ДФ Об’єднаного звіту з ЄСВ, ПДФО та військового збору у 2025 році.

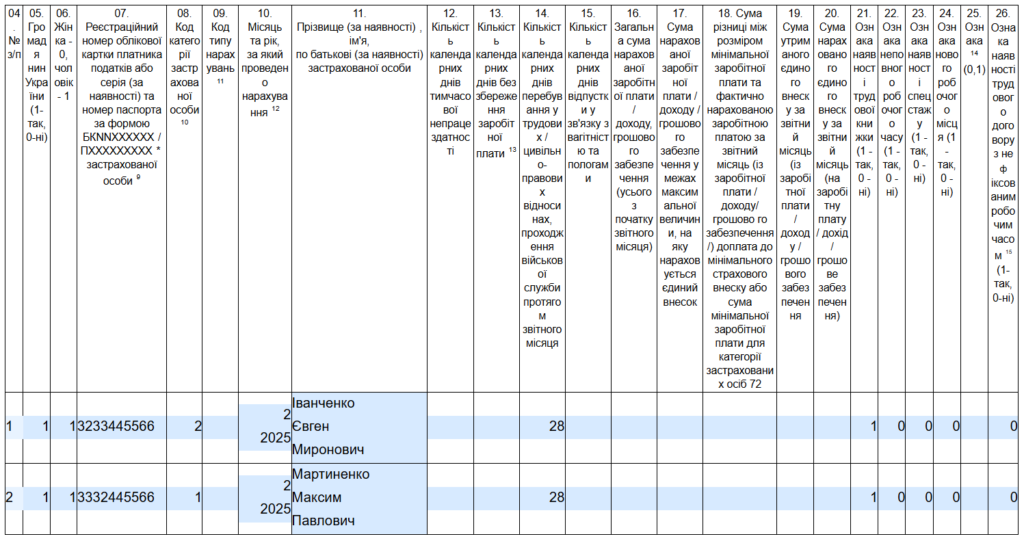

Додаток Д1

При заповненні додатка Д1 багато чого залежить від того, чи має працівник, який служить, виплати у цивільного роботодавця.

📢 На сьогодні роботодавець не зобов’язаний зберігати середній заробіток за працівником, який проходить військову службу. Але він може робити це добровільно. В будь-якому разі в Д1 такого працівника все одно показують. Трудові відносини тривають. І слід заповнити графу 14.

Місяць без виплат

📌 Так відображають мобілізованого працівника у місяці, за який немає жодних зарплатних нарахувань (заробіток не зберігається, матдопомога не виплачується). При цьому код застрахованої особи буде як для звичайного зарплатного рядка:

- «1» — для звичайного працівника (ставка ЄСВ — 22 %);

- «2» — для працівника з інвалідністю (ставка ЄСВ — 8,41 %).

У графі 14 – кількість днів перебування у трудових відносинах. Сумові графи – порожні, решта граф заповнена за загальними правилами.

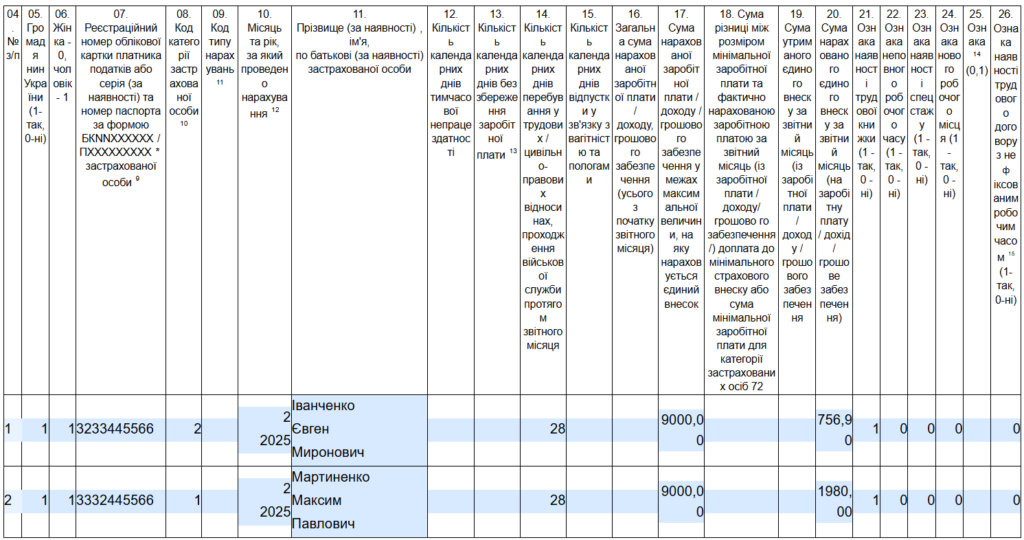

Добровільний середній заробіток

Але роботодавець може встановити добровільну виплату працівнику, який служить. Це може бути, як і раніше, середня зарплата. Тоді додаток Д1 заповнюються так 👉

📌 Якщо ви продовжили зберігати середній заробіток, то це, на нашу думку, оплата за невідпрацьований час працівникам, які залучаються до виконання державних або громадських обов’язків, якщо вони виконуються в робочий час. Тоді в графі 08 додатка Д1 можна проставляти код категорії:

- «47» — середній заробіток за час військової служби звичайного працівника;

- «66» — середній заробіток за час військової служби працівника з інвалідністю.

І потрібно визначати додаткову базу з ЄСВ, якщо добровільна виплата призначена в розмірі меншому за МЗП.

Матеріальна допомога

📌 Якщо ж виплата не є середнім заробітком, а наприклад, щомісячна матеріальна допомоги, то в графі 08 додатка Д1 зазначають зарплатний код «1» або «2».

Ну і також, якщо виплата буде менше мінімальної бази нарахування ЄСВ (вона ж мінзарплата), то треба буде розрахувати додаткову базу.

Додаток Д5

У додатку Д5 працівників потрібно відображати за певними подіями. Наприклад, прийняття на роботу, звільнення, переведення, початок і закінчення відпусток у зв’язку з вагітністю та пологами та догляду за дитиною. Але військової служби у цьому переліку немає.

📌Початок і закінчення військової служби працівника в Д5 не відображаємо.

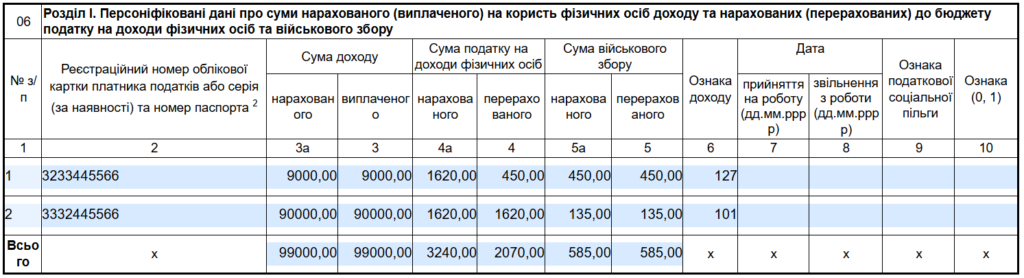

Додаток 4ДФ

У додаток 4ДФ працівник потрапить, тільки якщо йому був нарахований або виплачений дохід.

📌Немає доходу — немає працівника в цьому додатку.

Тут можуть бути проблеми зі ставкою військового збору. Детально про це – у статті Військовий збір з добровільних виплат мобілізованому: ставка 5 %

На думку ДПС будь-яка добровільна виплата мобілізованому працівнику – це інший дохід. Військовий збір з нього слід утримувати за ставкою 5%, а в додатку 4ДФ відображати із кодом виплати “127”. В такому випадку, виплату слід відображати так, як у рядку 1.

Водночас є альтернативна думка: добровільна виплата входить до фонду оплати праці. А отже ВЗ слід утримувати за ставкою 1,5%. І виплату показувати із кодом “101”. Якщо ви теж так вважаєте, ба більше, маєте індивідуальну податкову консультацію, яка це підтвердить, то відображайте виплату так, як у рядку 2.