Як виправити помилки у ЄСВ звіті?

Помилку у ЄСВ звітності можна виправити. Через Звітний, Звітний новий, Уточнюючий Податковий розрахунок. І слід розуміти, який вид помилки (сумова, несумова) допущено.

Головні правила виправлення помилок

- помилки в додатку Д1 до Об’єднаного звіту (таблиці 6 до Звіту з ЄСВ), допущені в попередніх звітних періодах, виправляємо за формою, за якою звітуємо з ЄСВ та яка є чинною на момент подання коригуючої звітності;

- помилки, які виявили до завершення періоду для подання звітності за відповідний місяць, виправляємо за допомогою графи 25 «Ознака (0, 1)» Д1 з типом «Звітний новий»;

- якщо в рядках Д1 (таблиці 6) виявили несумові помилки після завершення періоду для подання звітності за відповідний податковий (звітний) період, то для їх виправлення формуємо з типом «Уточнюючий» Податковий розрахунок та Д1 до нього. У Д1 такі помилки виправляємо за допомогою графи 25 «Ознака (0, 1)»;

- якщо після завершення періоду для звітування виявили, що допустили сумову помилку в прийнятому Д1 (таблиці 6) або ж пропустили (зайво зазначили) рядок, який потрібно додати (видалити), то для виправлення використовуємо КТН «2» та «3» з графи 09. Такі помилки минулого періоду можна виправити як за допомогою уточненки, так і у звітності за поточний звітний місяць.

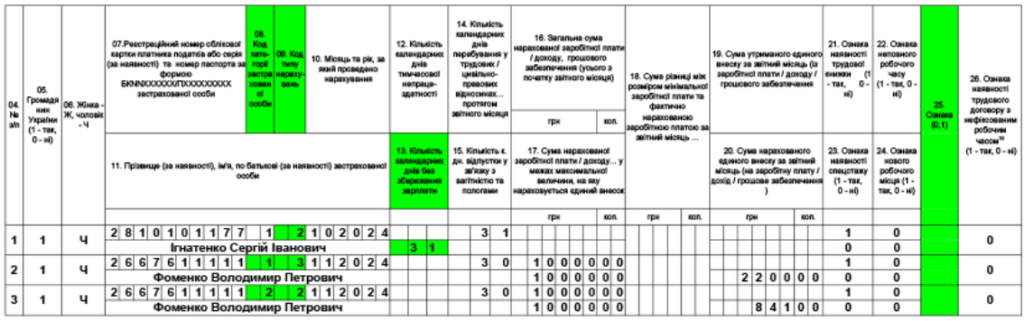

📝 Приклад. В Об’єднаному звіті за IV квартал 2024 року роботодавець в Д1:

- за жовтень не вказав працівника Ігнатенка Сергія Івановича, який весь місяць перебував у відпустці без збереження зарплати й не мав нарахувань;

- за листопад зазначив працівника з інвалідністю Фоменка Володимира Петровича з кодом категорії застрахованої особи «1» — «наймані працівники на загальних підставах» (див. графу 08 Д1) замість коду «2» — «працююча особа з інвалідністю», а в графі 20 визначив суму ЄСВ за ставкою 22 % (2200 грн) замість 8,41 % (841 грн).

Помилки виявлені та виправляються в березні 2025 року.

Для виправлення перелічених помилок роботодавець може сформувати два уточнюючих Податкових розрахунки. Один — за жовтень 2024 року, другий — за листопад 2024 року. У складі таких розрахунків будуть додатки Д1 з коригувальними рядками.

Водночас якщо цей роботодавець ще не подав Об’єднану звітність за поточній звітний місяць, наприклад за березень 2025 року, то всі ці помилки він може виправити у складі Д1 за березень з типом «Звітний». Припустимо, що роботодавець обирає саме такий варіант.

Тоді в Д1 за березень будуть сформовані коригувальні рядки так, як ви бачите на рисунку вище. Зверніть увагу, що в графі 10 Д1 за березень проставлено місяць і рік, що коригується.

Із сформованого Д1 за березень суми ЄСВ з коригувальних рядків мають потрапити до розд. І Податкового розрахунку. Зокрема, сума ЄСВ за листопад 2024 року, що відображена в Д1 з кодом типу нарахувань:

— «2», а саме 841 грн, потрапляє до рядків 4, 4.1, 4.1.1 розд. І Податкового розрахунку;

— сума ЄСВ з кодом типу нарахувань «3», а саме 2200 грн — потрапляє до рядків 6, 6.1 розд. І Податкового розрахунку.

Також ці суми візьмуть участь у визначенні загальної суми ЄСВ, що підлягає сплаті (рядок 3 + рядок 4 – рядок 6). Це рядок 7 розд. І Податкового розрахунку.