Платив єдиний податок у 2022 та 2023, але не задекларував: переплата?

Якщо ФОП групи 2 в 2022-2023 роках сплачував єдиний податок, але в декларації не показав. Скористався військовою пільгою. Чи підуть ці кошти в переплату?

Якщо ФОП 2 групи єдиного податку сплачував єдиний податок, але не задекларував їх, кошти, сплачені на єдиний податок, не будуть вважатися переплатою, а мають бути відображені в декларації. Якщо така сплата не була відображена в декларації, до платника може бути застосована відповідальність, передбачена Податковим кодексом України, і може бути нарахована пеня за несвоєчасну сплату авансових внесків.

ФОП 1 та 2 груп, які не скористалися правом на несплату єдиного податку (наданим у зв’язку з військовою ситуацією), повинні дотримуватися загальних правил: сплачувати повну ставку єдиного податку та своєчасно відображати її у декларації.

У разі, якщо вони вирішили сплачувати податок, ці суми повинні бути відображені у декларації, інакше це може стати причиною штрафів.

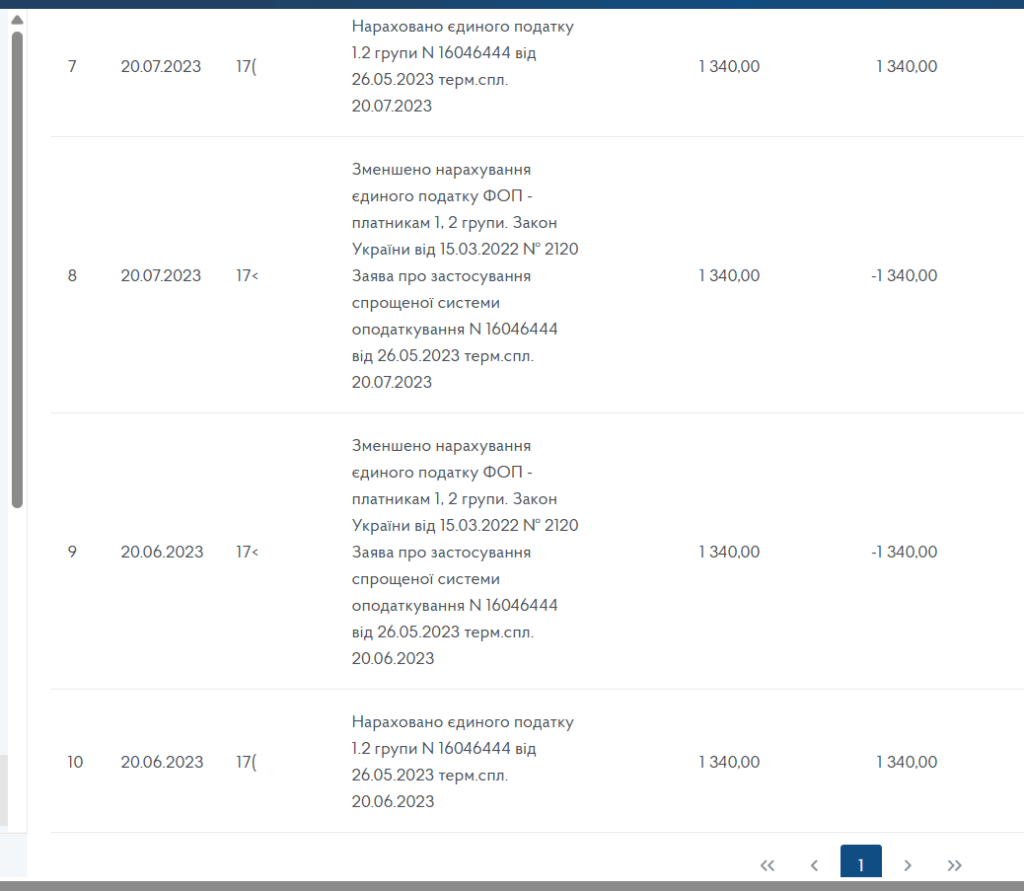

На практиці це виглядає так:

Якщо ФОП у пільгові період користується пільгою, то він не сплачує ЄП. Відповідно у картці платника податків нарахування проходять “плюсом”, а потім “мінусом”. Це зображено на рисунку ниже.

Формально такі платежі будуть “висіти”, позначені як переплата. Але їх все ж таки слід задекларувати. Адже якщо єдиний податок сплачено, то його вже не спишуть.

Джерела

- ФОП із можливістю несплати ЄП сплатив його несвоєчасно: буде штраф

- Декларація зі звичайного єдиного податку за 2022 рік