Єдиний рахунок для сплати податків та ЄСВ – 2025

Використання єдиного рахунку ДПС у Казначействі для сплати податків: що потрібно знати у 2025 році.

Єдиний рахунок є спеціально відкритим рахунком у Казначействі, який дозволяє платникам податків сплачувати визначені законодавством податки, збори та єдиний соціальний внесок (ЄСВ). Це рахунок, за допомогою якого платник може спростити процес сплати, зекономити час та кошти на банківських комісіях. Кошти, перераховані на єдиний рахунок, потім розподіляються Державною податковою службою (ДПС) та Казначейством на відповідні бюджетні рахунки.

Через єдиний рахунок платник податків може сплачувати:

- поточні податкові платежі;

- податковий борг;

- недоїмку з ЄСВ;

- грошові зобов’язання за податковими повідомленнями-рішеннями.

Однак, є певні особливості використання єдиного рахунку. Наприклад, на нього не можна перераховувати податок на додану вартість (ПДВ), акциз на пальне та спирт, а також частину чистого прибутку державних та комунальних підприємств.

🛑 Коли єдиний рахунок НЕ використовується:

| Податок/платіж | Спосіб сплати |

|---|---|

| ПДВ | Через систему електронного адміністрування ПДВ |

| Акциз з пального та спирту | Через систему електронного адміністрування акцизного податку |

| Частина чистого прибутку держпідприємств | Сплачуються на спеціальні рахунки |

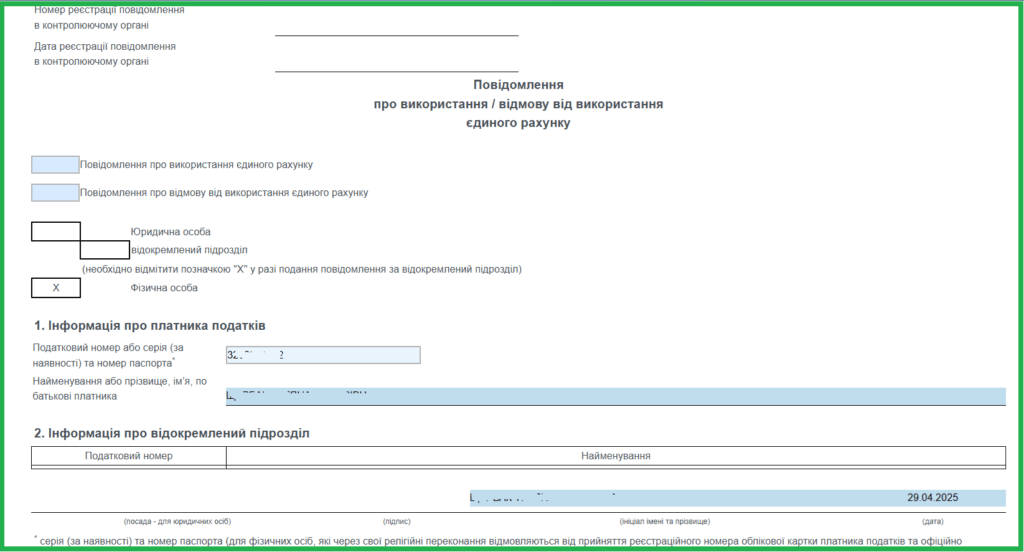

Використання єдиного рахунку є добровільним, і платник податків самостійно обирає, чи використовувати його. Вибір єдиного рахунку здійснюється раз на рік через Електронний кабінет платника податків шляхом подання повідомлення про використання або відмову від використання єдиного рахунку.

Як повідомити про використання єдиного рахунку?

- Подати Повідомлення за формою J/F1307001 через Електронний кабінет.

- Подання можливе лише один раз на календарний рік.

- Використання єдиного рахунку розпочинається з наступного дня після подання повідомлення.

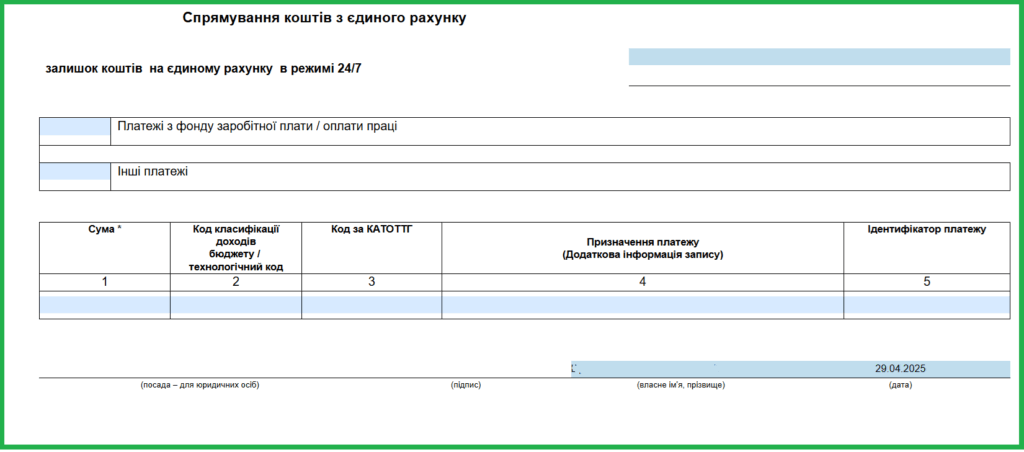

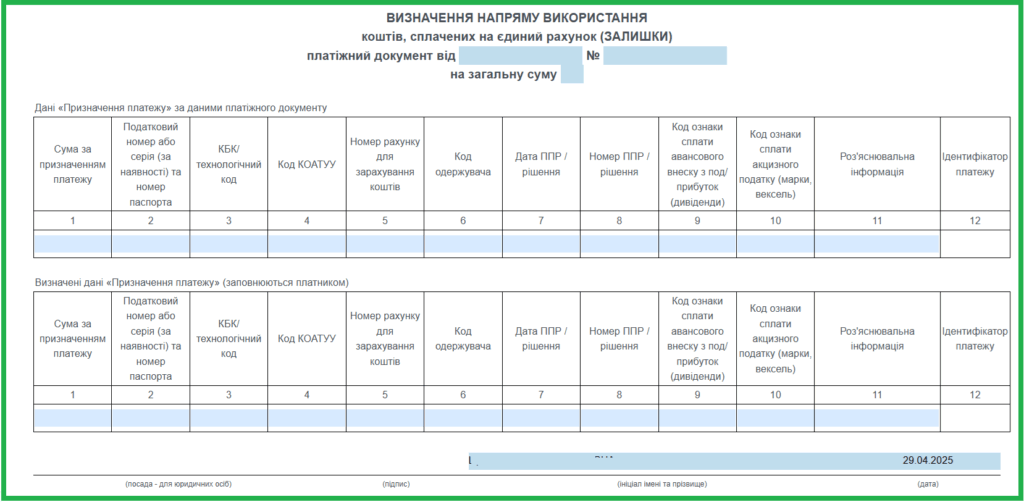

Як правильно заповнювати призначення платежу?

Якщо визначаєте напрям перерахування:

- «Номер рахунку» – бюджетний/небюджетний рахунок;

- «Сума податку» – сума для зарахування;

- «Інформація про податкове повідомлення (рішення)» – номер рішення/вимоги;

- «Додаткова інформація» – інші відомості довільною формою.

Якщо не визначаєте напрям:

- Заповнюється лише поле «Додаткова інформація запису» довільним текстом.

❗ Якщо напрям не вказаний, ДПС автоматично розподіляє кошти за черговістю згідно з поданими деклараціями та розрахунками.

Черговість списання коштів з єдиного рахунку

- Недоїмка з ЄСВ.

- Податковий борг.

- Грошові зобов’язання за податковими повідомленнями-рішеннями (у порядку надходження платежів).

- Грошові зобов’язання, визначені самим платником у деклараціях, звітах (у порядку надходження).

- Грошові зобов’язання за деклараціями (з урахуванням строків сплати):

- загальнодержавні податки,

- місцеві податки.

- Інші платежі, за які відповідають податкові органи.

Джерела

- Єдиний рахунок: знайомимось ближче

- Набрид єдиний рахунок для податків? Не забудьте від нього відмовитися!