ЄСВ з мінімальної зарплати: перехідні відпускні

Працівник був у відпустці частину одного місяця і частину наступного. Як правильно нарахувати ЄСВ у цих місяцях і дотриматись вимоги про мінімальний внесок?

Теорія

Вимога сплати мінімального страхового внеску передбачена ч. 5 ст. 8 Закону про ЄСВ № 2464-VI. Простіше кажучи: мінімальний платіж з ЄСВ має бути розрахований з мінімальної зарплати у поточному місяці. Наприклад, поки МЗП = 8000 грн, мінімальний ЄСВ внесок = 1760 грн.

Роботодавці зобов’язані щомісяця контролювати його. І якщо база нарахування ЄСВ менша за мінімальну зарплату, то треба донараховувати базу, а відповідно і суму ЄСВ.

Але є випадки, коли вимогу ЄСВ з МЗП виконувати обов’язково, а є й такі, коли ні.

Коли виконуємо вимогу

Виконуємо, якщо одночасно приймаємо всі такі умови:

- Місце роботи працівника — основне.

- До доходу працівника ставка ЄСВ 22 % (працівник без інвалідності).

- Фактична база нарахування ЄСВ більше за нуль і менша за МЗП.

- Працівник перебував у трудових відносинах усі робочі дні місяця .

Коли не виконуємо вимогу

Не виконуємо, якщо є хоча одна з таких ситуацій:

- Місяць прийняття/звільнення працівника, і трудові відносини тривали не всі робочі дні.

- База нарахування ЄСВ дорівнює нулю (працівник був неоплачуваній відпустці або у періоді припинення трудового договору).

- Застосовується пільгова ставка ЄСВ (наприклад, 8,41 % для працівників з інвалідністю).

- Не основне місце роботи:

- Зовнішні сумісники.

- Цивільно-правовий договір.

- Трудові договори з нефіксованим робочим часом.

Практика

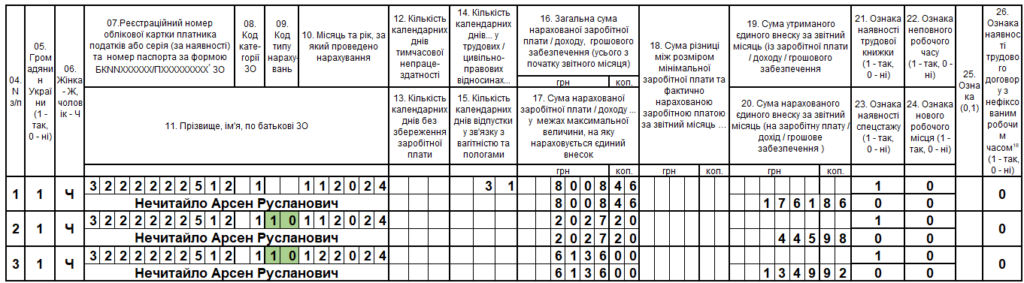

Працівник (основне місце роботи, без інвалідності) в листопаді і грудні 2024 року був у щорічній відпустці з 28.11.2024 по 20.12.2024.

Сума зарплати за фактично відпрацьовані дні листопада склала 8008,46 грн.

Загальна сума відпускних, нарахованих у листопаді, становила 8163,20 грн, з яких:

- за 4 календарні дні відпустки, що припали на листопад, – 2027,20 грн;

- за 20 календарних днів відпустки, що припали на грудень, – 6136,00 грн.

З 23 по 31 грудня працівник знаходився у відпустці без збереження зарплати, тому зарплати за грудень не було.

Щоб визначити базу ЄСВ, відпускні треба розподілити між місяцями пропорційно кількості днів відпустки у кожному з них.

Щоб контролювати мінімальну базу нарахування ЄСВ, перехідні відпускні слід розподілити між місяцями, ЗА ЯКІ вони нараховані.

- Визначаємо фактичну базу нарахування ЄСВ за листопад (додаємо до зарплати листопада відпускні за листопад): 8008,46 + 2027,20 = 10035,66 грн

- Порівнюємо з мінімальною зарплатою (МЗП). Фактична база нарахування ЄСВ за листопад більше за поточну мінзарплату (8000 грн). Отже, ЄСВ нараховуємо на фактичну базу.

- Мінімальний ЄСВ-внесок за грудень контролюємо, коли відома сума нарахованого доходу за цей місяць. А при виплаті відпускних (до початку відпустки), ЄСВ сплачуємо з фактичної бази.

- Отже, у грудні працівник зовсім не працював. Зарплати нема, є лише відпускні. Тому до бази нарахування ЄСВ беремо тільки суму відпускних за грудень в розмірі 6136,00 грн.

- Рахуємо ЄСВ з фактичної бази нарахування: 6136,00 х 22 % = 1349,92 грн.

- Порівнюємо фактичну базу з мінімальною зарплатою, що діє у грудні (8000 грн). Фактична база менша за мінімальну.

- Рахуємо різницю і сплачуємо ЄСВ з неї. Визначаємо додаткову базу внеску: 8000,00 – 6136,00 = 1864,00 грн.

- Рахуємо суму ЄСВ з додаткової бази внеску: 1864,00 х 22 % = 410,08 грн.

Загальна сума ЄСВ, за грудень 2024 року на дохід цього працівника, становить 1760,00 грн (1349,92 + 630,08).

Додаток Д1

Приклади заповнення додатка Д1 наведені на рис. 1 та 2. Відпускні відображаємо у листопаді. А додаткову базу нарахування ЄСВ – у грудні.

Рис. 1. Приклад заповнення додатка Д1 за листопад (перехідні відпускні)

Рис. 2. Приклад заповнення додатка Д1 за грудень ( перехідні відпускні)

ВИСНОВОК

Якщо працівник перебував у відпустці (щорічній + неоплачуваній) і база нарахування ЄСВ менша за мінімальну зарплату, то ЄСВ слід донарахувати до мінімального внеску. Адже у трудових відносинах він перебувавав увесь повний місяць.