Зайво використані відпускні при звільненні: облік та звітність

Як відобразити перевикористані відпускні у звіті з ЄСВ та 4ДФ? Які проводки в бухобліку для стронування відпускних?

Під час звільнення працівника іноді виникає потреба відсторнувати (відняти) частину раніше виплачених відпускних. Так буває, коли працівник скористався відпусткою повної тривалості, але фактично не відпрацював відповідний робочий рік. У такому випадку бухгалтер повинен не лише правильно визначити суму відрахувань, а й коректно її відобразити в обліку та звітності. Розгляньмо, як це зробити.

Перевикористані відпускні при звільнені: утримання та розрахунок

Бухгалтерський облік відсторнованих відпускних

Відображення відсторнованих відпускних у бухобліку залежить від того, чи створює підприємство резерв відпусток:

| Господарська операція | Якщо резерв нараховується | Якщо резерв не нараховується |

|---|---|---|

| Утримання суми відпускних | Дт 471 Кт 661 | Дт 23, 91, 92, 93… Кт 661 |

📌 У бухобліку такі операції відображають методом “червоне сторно” або просто зі знаком мінус.

Відображення у звітності

📝 Додаток 1 (ЄСВ) до об’єднаної звітності

У цьому додатку відображаються сторновані суми у звітному періоді, в якому відбулось відрахування. Важливо:

- Вказуємо тип нарахування «10» (відпускні).

- У графі 10 – місяць і рік, за який були нараховані ці відпускні (наприклад, 03.2025).

- У графах 16, 17 – сума зі знаком мінус.

- У графі 20 – ЄСВ зі знаком мінус, якщо він був нарахований на ці відпускні.

📝 Додаток 4ДФ (ПДФО і ВЗ)

У 4ДФ сторновані суми також включають до загальної суми зарплати з ознакою доходу «101».

🧮 Приклад

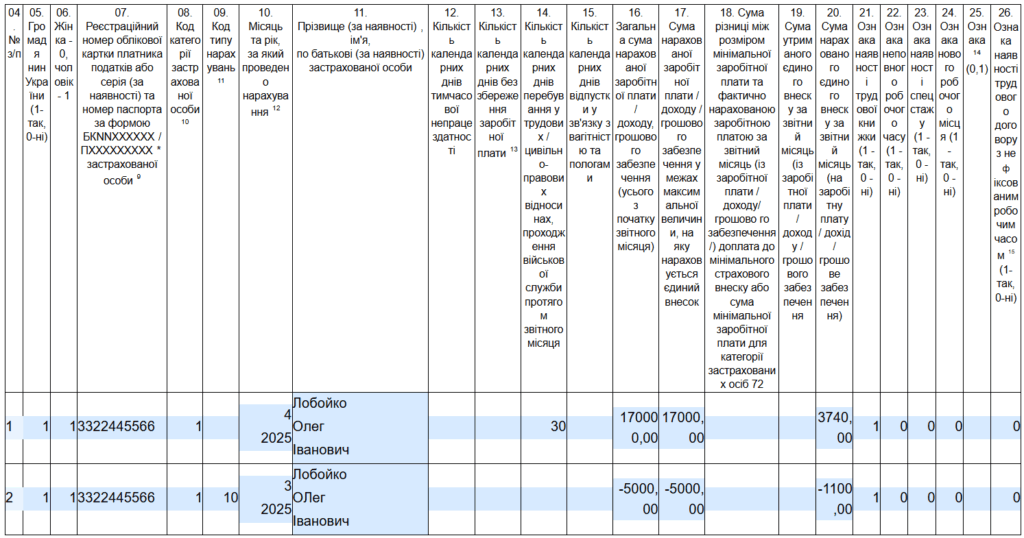

У квітні 2025 року працівнику нарахували зарплату 17000 грн. При звільненні утримали зайві відпускні в сумі 5000 грн. Відпустку було надано в березні 2025 року.

У додатку Д1 за квітень 2025 року вводимо рядок із сумою сторнованих відпускних. Місяць – 3.2025, суму відпскних та ЄСВ вказуємо з мінусом – 5000 та -1100 відповідно.

Додаток Д1 (приклад заповнення)

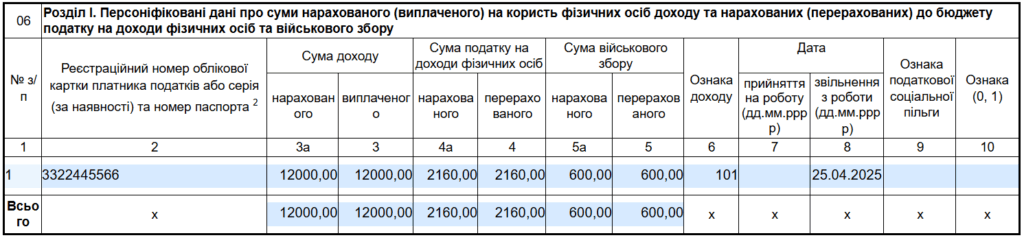

В додатку 4ДФ все відображаємо одним рядком: зарплата 17000 мінус відпускні 5000 = загальна сума 12000 грн. ФПДО з цієї суми 2160 грн, ВЗ – 600 грн.

Додаток 4ДФ (приклад заповнення)

Донарахування ЄСВ до МЗП

Через відсторнування зарплата за місць відпускних може стати меншою за мінімальну (8000 грн), а отже виникає обов’язок донарахувати ЄСВ до мінімальної бази.

🧮 Приклад

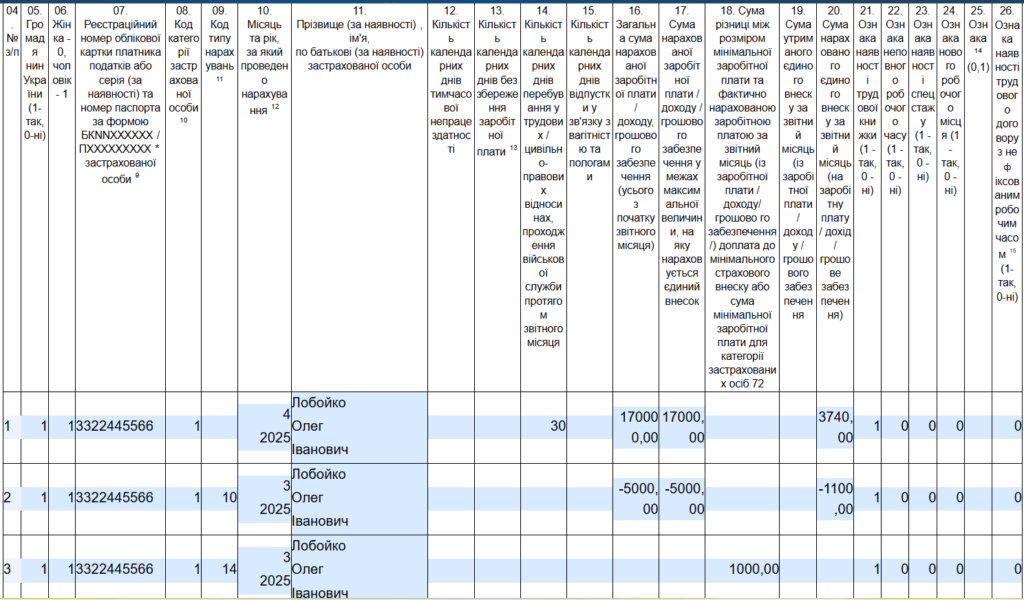

Працівнику в березні 2025 року було нараховано відпускні за 24 дні у розмірі 10 000 грн (за 20 дні відупустки) та зарплату 2 000 грн. Загальний дохід — 12 000 грн. ЄСВ було нараховано на всю суму: 12000 × 22% = 2640 грн.

У квітні 2025 року при звільненні було відсторновано 5 000 грн відпускних за 10 днів перевикористаної відпустки.

Розрахунок:

- Фактична база після сторнування = 10 000 + 2 000 − 5 000 = 7000 грн.

- Мінімальна зарплата: 8000 грн.

- У цьому випадку база не перевищує МЗП, тому потрібно донараховати ЄСВ.

Якщо після сторнування база є меншою за 8000 грн, різницю треба донарахувати з типом нарахування «14»: 8000 – 7000 = 1000 грн → 1000 × 22% = 220 грн

Цю суму слід показати у Додатку 1 до об’єднаної звітності у тому місяці (графа 10), за який донараховують ЄСВ.

Додаток Д1 за квітень 2025 року (приклад заповнення)

Висновки

- Відсторновані відпускні обліковуються як мінус (сторно).

- У бухобліку проводки залежать від наявності резерву.

- У звітності з ЄСВ відображаються у поточному місяці зі знаком «−».

- За потреби здійснюється донарахування ЄСВ до МЗП.

- У додатку 4ДФ все відображається загальною сумою з ознакою 101.