Закриваємо об’єкт оподаткування: що писати у графі 14 ф. № 20-ОПП?

«Гайки закручують» і багато ФОПів закриваються. Один з документів, які треба при цьому подати – Заява по ф. № 20-ОПП. Нещодавно вона зазнала змін. І цікавить, що треба вказувати у графі 14 «Стан об’єкта оподаткування» цього документа.

У графі 14 слід вказати одне із значень: 5 – непридатний до експлуатації; 6 – об’єкт відчужений/повернутий власнику; 7 – зміна призначення/перепрофілювання.

Далі розкажу і покажу докладніше.

Сьогодні трішки приділимо увагу Заяві про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП. Вона ж форма 20-ОПП, вона ж просто 20-ОПП. Сама форма документа та порядок її подання затверджені наказом Мінфіну від 09.12.2011 № 1588.

Подавати її треба протягом 10 робочих днів після реєстрації, створення чи відкриття об’єкта оподаткування чи пов’язаного з ним. Подаємо до податкового органу за основним місцем обліку платника податків.

Якщо закриваєте об’єкт оподаткування, у тому числі коли припиняється господарська діяльності платника податків, то ф. № 20-ОПП подаєте з оновленою інформацією про об’єкт оподаткування. В такому самому порядку і в такі ж строки, як і при реєстрації, створенні чи відкритті об’єкта оподаткування.

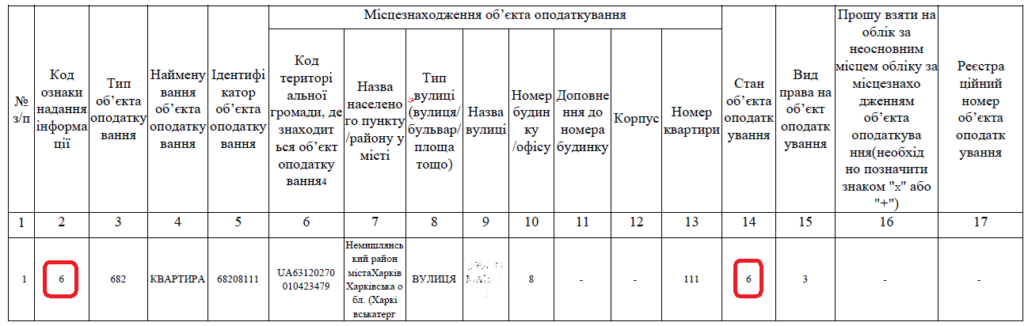

Отже, закриваємо об’єкт. У графі 2 «Код ознаки надання інформації» треба внести значення «6 – закриття об’єкта оподаткування».

А у графу 14 «Стан об’єкта оподаткування» слід внести одне із значень:

5 – непридатний до експлуатації;

6 – об’єкт відчужений/повернутий власнику;

7 – зміна призначення/перепрофілювання.

Так розяснюють самі податківці у консультації з розділу 116.11 ЗІР.

А яку ж саме цифру обрати? Залежить звісно від того, що саме відбувається із вашим об’єктом. Наприклад, ФОП-перукар проводив свою діяльність у квартирі, де прописаний. У нього було право кристування цією квартирою на основі реєстрації місця проживання. Тому у графі 15 «Вид права на об’єкт оподаткування» первинної Заяви за ф. № 20-ОПП було вказано «3». Тепер же квартира нікуди не дівається, але ФОП закривається. У такому разі в графі 14 варто вказати “6”.

Приклад заповненої ф. № 20-ОПП див. на рис. 1.

Рис. 1. Вірно заповнений фрагмент ф. № 2-ОПП при закритті об’єкта оподаткування

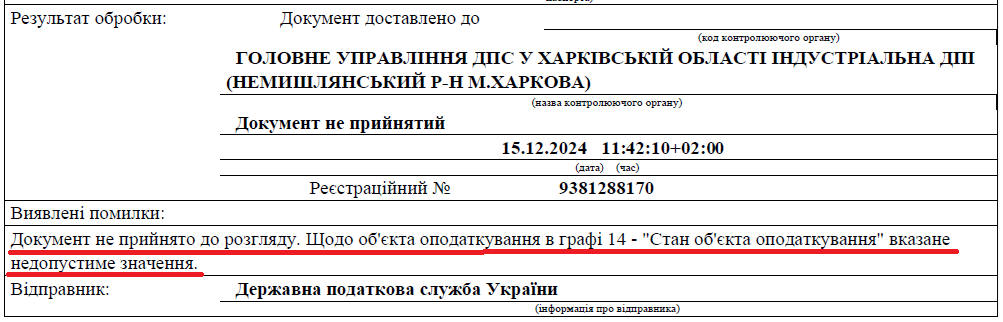

А якщо у графі 14 вказати, наприклад, що об’єкт «3 – тимчасово не експлуатується»? Така ф. № 20-ОПП не пройде. У відповідь ви отримаєте квитанцію 2 з відомою у прийнятті (див рис. 2). Причина: Щодо об’єкта оподаткування у графі 14 – «Стан обєкта оподаткування» вказане недопустиме значення.

Рис. 2 . Фрагмент квитанції № 2 з відмовою про прийняття документа

До речі, так само треба діяти і у випадках, коли вносяться зміни відомостей про об’єкт оподаткування (зміна типу, найменування, місцезнаходження, виду права або стану об’єкта оподаткування).