Заява про застосування спрощеної системи оподаткування: інструкція 2025 + 2026

📝 Реєстрація ФОП, перехід на спрощену систему, зміна адреси, КВЕД. У цих випадках є питання: як заповненню та подати заяву на єдиний податок? Інструкція – у нашій статті.

Хто подає Заяву

Заяву про застосування спрощеної системи оподаткування подають:

- Фізичні особи – підприємці (ФОП);

- Юридичні особи (ТОВ, ПП тощо).

Заява подається в таких випадках:

| 📂 Ситуація | 🧾 Мета |

|---|---|

| Реєстрація новоствореного СГ | Обрати єдиний податок (спрощену систему) |

| Перехід з загальної на спрощену систему | Змінити систему оподаткування |

| Перехід на іншу групу ЄП | Змінити групу єдиного податку або ставки ЄП (для 3 групи) |

| Добровільна відмова від ЄП | Відмовитися від спрощеної системи (перейти на загальну систему) |

| Зміни в даних | Оновити КВЕД, адресу, ПІБ |

Строки подання Заяви

| 🧾 Ситуація | 🕒 Строк подання | 🔍 Норма ПКУ |

|---|---|---|

| 📌 Новостворений ФОП (1 – 2 групи) | До кінця місяця держреєстрації | пп. 298.1.2 |

| 📌 Новостворений СГ (3 група) | Протягом 10 к. днів після держреєстрації | п. 298.1.2 |

| 🔁 Перехід з загальної на спрощену систему оподаткування | За 15 к. днів до початку нового кварталу | пп. 298.1.4 |

| 🔁 Зміна групи ЄП | За 15 к. днів до початку нового кварталу | пп. 298.1.5 |

| ❌ Відмова від ЄП | За 10 к. днів до початку нового кварталу | пп. 298.2.1 |

| 💸 Перевищення ліміту доходу | Не пізніше 20 числа місяця після закінчення кварталу, в якому допущено перевищення | п. 293.8 |

| 💰 Перехід на максимальну ставку (1 – 2 група) | До початку відповідного місяця, з якого буде застосовано максимальну ставку | — |

| ✍️ Зміна ПІБ / назви юрособи / паспортних даних | Протягом 1 місяця | п. 298.4 |

| 📍 Зміна податкової адреси, місця провадження господарської діяльності, КВЕДів (1 – 2 група) | Не пізніше 20 числа наступного місяця | п. 298.5 |

| 📍 Зміна податкової адреси, місця провадження господарської діяльності (3 група) | До останнього дня кварталу, в якому відбулись зміни | п. 298.6 |

| 💼 Зміна ставки у 3 групі | За 15 к. днів до початку нового кварталу | п. 298.6 |

Куди подавати Заяву

- До податкової інспекції за місцем податкової адреси суб’єкта господарювання.

- Електронно – через Електронний кабінет платника податків.

❗ ПКУ не передбачає відкликання Заяви після її подання.

Строк розгляду Заяви

- 2 робочі дні від дати надходження Заяви.

- Протягом цього строку:

- ДПС реєструє платника ЄП;

- або надає обґрунтовану відмову.

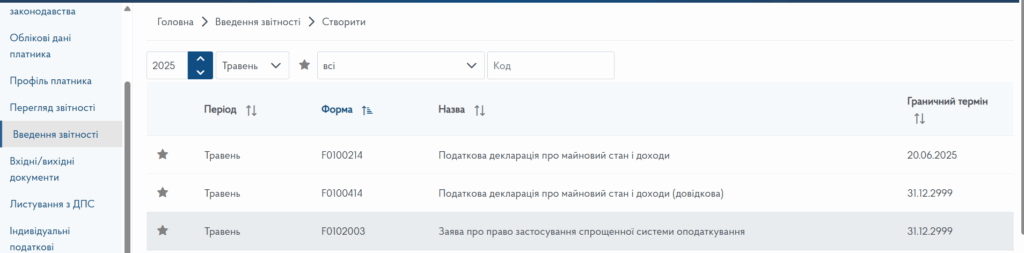

Форма Заяви

- Затверджена наказом Мінфіну від 16.07.2019 № 308.

- Універсальна форма, яка використовується для:

- первинної реєстрації;

- зміни групи;

- змін у Реєстрі (КВЕДи, адреса, ПІБ тощо);

- відмови від ЄП.

Загальна структура Заяви

Заявник при заповненні Заяви про застосування спрощеної системи оподаткування повинен послідовно заповнити усі необхідні відповідні поля згідно з вимогами податкового законодавства.

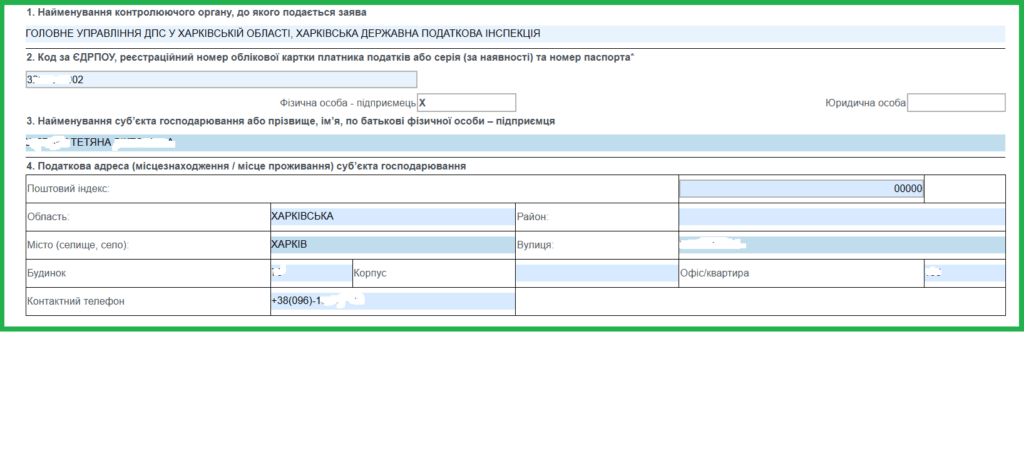

Поля 1 – 4: Основні дані

Поле 1 – найменування контролюючого органу.

Поле 2 – реєстраційний номер облікової картки платника податків або серія та номер паспорта (для осіб без РНОКПП), а також позначка «Фізична особа – підприємець» або «Юридична особа».

Поле 3 – ПІБ фізичної особи – підприємця або найменування юридичної особи.

Поле 4 – податкова адреса, телефон.

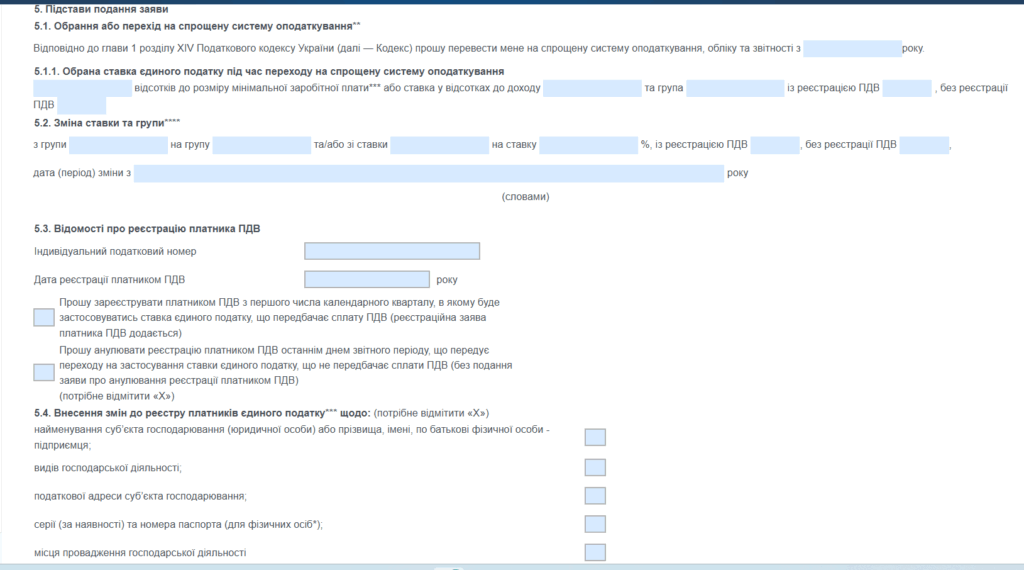

Поле 5 – Підстави подання заяви

☑️ Поля 5.1 та 5.1.1: Реєстрація

Заповнюється при первинному обранні спрощеної системи:

- 5.1 – дата обрання/переходу на спрощену систему;

- 5.1.1 – група ЄП, ставка, з ПДВ / без ПДВ.

🔄 Поле 5.2: Перехід на іншу групу

- поточна і нова групи ЄП;

- дата переходу;

- ПДВ-статус (із / без).

📑 Поле 5.3: Реєстрація/анулювання ПДВ

- індивідуальний податковий номер;

- дата реєстрації ПДВ;

- позначка:

- «Прошу зареєструвати платником ПДВ» (додається Заява 1-ПДВ);

- або «Прошу анулювати реєстрацію ПДВ» (без подання 3-ПДВ).

📌 Якщо ФОП уже платник ПДВ та обирає ставку 3%, просто зазначає ІПН та дату реєстрації.

✏️ Поле 5.4: Зміна відомостей

Заповнюється при зміні:

- ПІБ або назви;

- податкової адреси;

- місця провадження діяльності;

- КВЕДів;

- серії/номера паспорта.

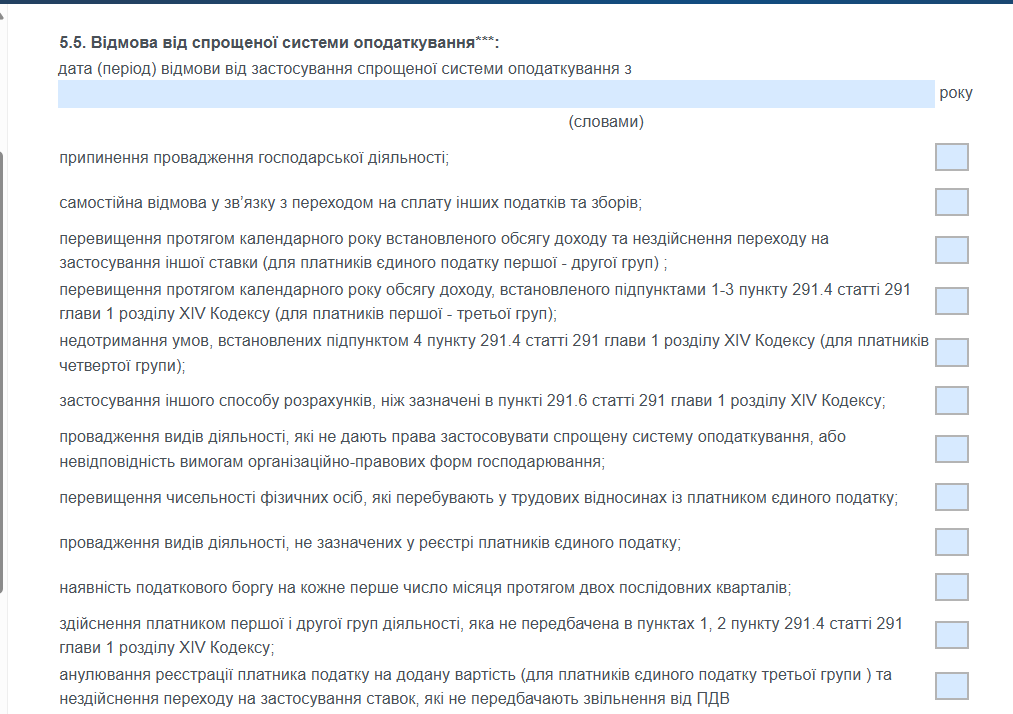

❌ Поле 5.5: Відмова від спрощеної системи

- дата відмови та причина;

- ФОП 1 – 2 груп, які перевищили ліміт, вказують причину «перевищення обсягу доходу» (позначка напроти рядка).

📌 Якщо перехід подається в класичні строки, поле 5.5 не заповнюється.

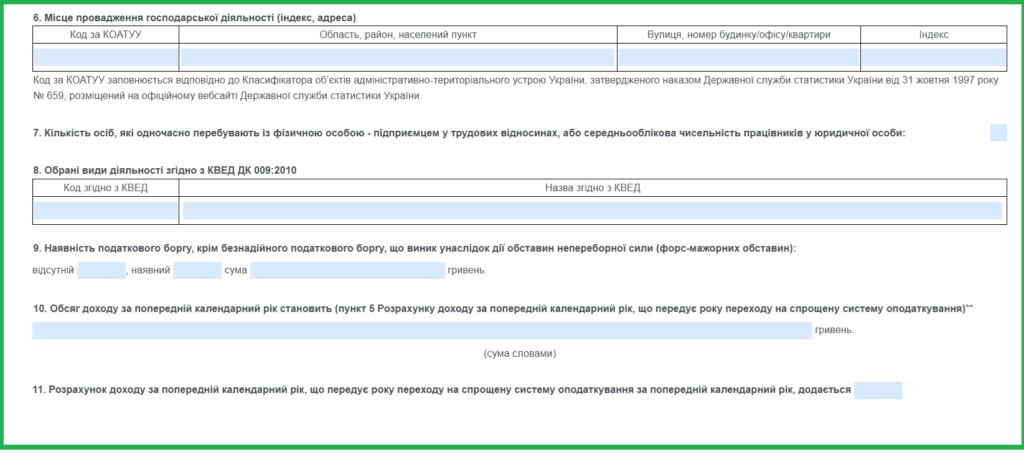

Поле 6: Місце провадження діяльності

- код КАТОТТГ;

- область, район, населений пункт;

- вулиця, будинок, офіс;

- індекс.

📘 Як визначити місце провадження господарської діяльності ФОП

Поле 7: Кількість працівників

- для ФОП — кількість осіб у трудових відносинах;

- для ЮО — середньооблікова чисельність.

Поле 8: Види діяльності

- зазначаються КВЕДи за ДК 009:2010.

Поле 9: Податковий борг

- позначка «наявний» / «відсутній»;

- сума боргу (якщо є).

Поля 10 – 11: Доходи при реєстрації

Заповнюються при поданні заяви з позначкою «Реєстрація»:

- Поле 10 – обсяг доходу за попередній рік (прописом);

- Поле 11 – позначка про подання Розрахунку доходу.

Розрахунок доходу за попередній календарний рік

Фізичні особи-підприємці та юридичні особи, які планують перехід із загальної системи на спрощену систему оподаткування, зобов’язані подати Розрахунок доходу за попередній календарний рік разом із Заявою про застосування спрощеної системи (з відміткою «Реєстрація»).

Структура Розрахунку та правила заповнення

Поля 1, 2, 3

Заповнюються аналогічно до Заяви:

- орган ДПС;

- ідентифікаційні дані платника;

- найменування (для ЮО) або ПІБ (для ФОП).

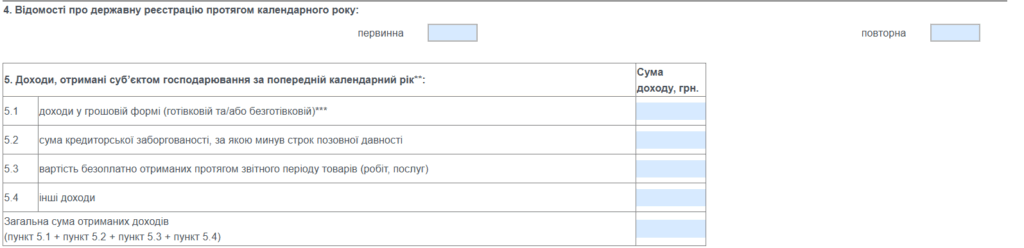

Поле 4: Відомості про державну реєстрацію

- ставиться позначка «первинна» або «повторна».

- Якщо протягом одного календарного року ФОП припиняв та відновлював діяльність — ставиться «повторна».

Поле 5: Сума фактично отриманого доходу

- зазначається дохід за календарний рік, що передує року переходу на єдиний податок.

- Розраховується з урахуванням п. 292.1 – 292.11, п. 292.15 ПКУ.

- Не повинен перевищувати ліміт доходів для обраної групи ЄП.

📌 Якщо перехід відбувається з 1 січня наступного року — сума включає фактично отриманий дохід на момент подання заяви, а також очікувану суму доходу до кінця поточного року.

🏢 Для юридичних осіб

Якщо перехід на спрощену систему здійснюється з 1 квітня, 1 липня або 1 жовтня поточного року:

- у полі 5 вказують рядок 01 річної Декларації з податку на прибуток підприємств;

- цей показник переноситься до розділу 5 Розрахунку доходу (ЗІР 108.01.01).

Якщо перехід — з 1 січня нового року, Розрахунок заповнюють за даними бухобліку на момент подання Заяви (зазвичай у грудні), включаючи прогнозований дохід.

Заява при переході на спрощену систему оподаткування

🔍 Під час подання Заяви з метою переходу на спрощену систему:

- Проставляють позначку «Х» напроти пункту «Реєстрація (перехід)».

- Поля 01 – 04 заповнюються автоматично, але важливо перевірити коректність та актуальність внесених даних.

📋 Поле 5: Підстави подання

- 5.1 — дата реєстрації платником єдиного податку словами.

- 5.1.1 — обрана група, ставка єдиного податку, з позначкою «із реєстрацією ПДВ» або «без реєстрації ПДВ».

📌 Поля 5.2, 5.4, 5.5 — не заповнюються при первинній реєстрації.

- Поле 5.3 — заповнюється відповідно до загальних правил залежно від ставки і статусу платника ПДВ (див. попередній розділ).

🏢 Поле 6: Місце здійснення господарської діяльності

- Указується конкретна адреса або територія України та/або за межами території України.

- Включає: КАТОТТГ, область, район, населений пункт, вулиця, будинок, індекс.

📘 Як визначити місце провадження господарської діяльності ФОП

👥 Поле 7: Працівники

- Для ФОП — кількість працівників на дату подання;

- Для юридичних осіб — середньооблікова чисельність.

🛠️ Поле 8: Види діяльності

- Указуються КВЕДи згідно з ДК 009:2010.

💳 Поле 9: Податковий борг

- Ставиться позначка про відсутність боргу (або вказується сума, якщо є).

📄 Поле 10 – 11: Розрахунок доходу

- Поле 10 — прописом зазначається дохід за попередній рік (з п. 5 Розрахунку).

- Поле 11 — ставиться «Х» про подання Розрахунку.

- До Заяви обов’язково додається Розрахунок доходу.

Заява при переході з групи на групу та внесення інших змін в Реєстр платників ЄП

Платники єдиного податку можуть переходити на іншу групу щоквартально, якщо відповідають усім вимогам для нової групи:

- ліміт доходу;

- дозволені КВЕДи;

- кількість працівників.

📋 Як правильно заповнити Заяву

- У полі «Внесення змін» ставлять позначку «Х».

- Розрахунок доходу не подається.

Обов’язкові для заповнення поля:

- 01 – 04 — загальна ідентифікація;

- 5.2 — відображення поточної та нової групи ЄП;

- 6 — адреса (усі місця господарської діяльності);

- 7 — кількість працівників;

- 8 — види діяльності (КВЕДи);

- 9 — податковий борг (наявний/відсутній).

📌 Усі поля мають бути актуальними, навіть якщо змінюється лише група — бо дані з попередньої Заяви перезаписуються в Реєстр.

Заяви у разі відмови від спрощеної системи оподаткування

📤 Добровільна відмова від спрощеної системи

Згідно з п. 298.2.1 ПКУ, Заяву про відмову від спрощеної системи оподаткування слід подати не пізніше ніж за 10 календарних днів до початку наступного кварталу.

У Заяві:

- ставлять позначку «Х» напроти «Відмова»;

- повністю заповнюють усі поля;

- у полі 5.5 зазначають дату відмови та проставляють «Х» біля відповідної причини відмови;

- Розрахунок доходу не подається.

⚠️ Відмова через перевищення ліміту доходу

Якщо платник перевищив ліміт доходу, встановлений для його групи, і вирішує перейти на загальну систему оподаткування:

- Заяву слід подати не пізніше 20 числа місяця після закінчення кварталу, в якому допущено перевищення;

- у полі 5.5 вказується дата початку дії — перше число нового кварталу.

📕 ФОП перевищив ліміт доходу на ЄП: заповнення декларації – 2025

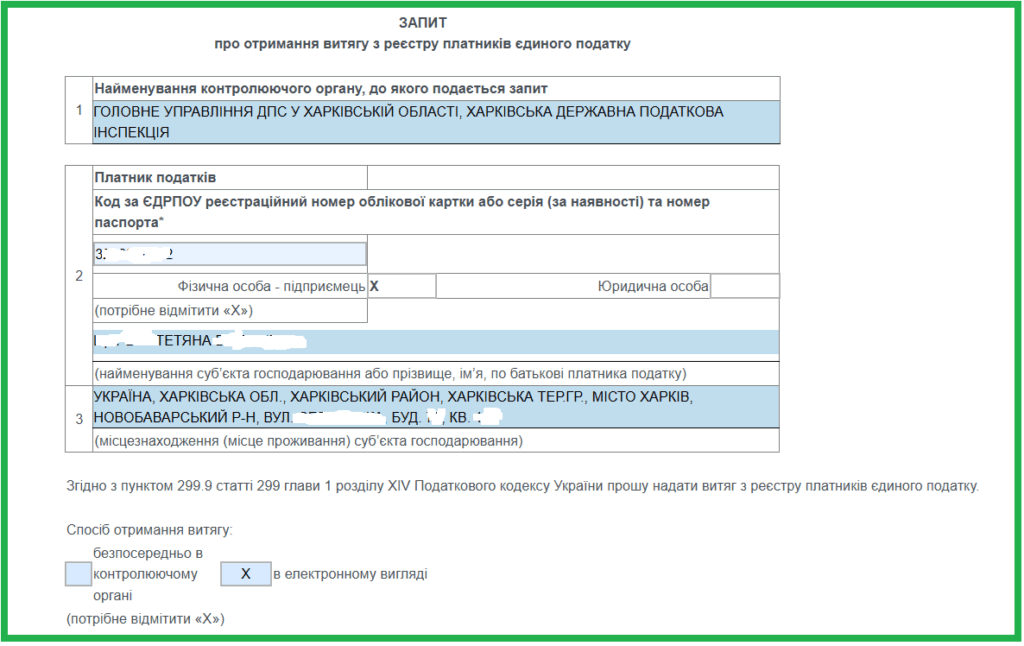

Отримання Витягу з реєстру платників ЄП

Після подання Заяви зачекайте пару днів, а потім обов’язково:

- Сформуйте запит на витяг з реєстру платників ЄП: форма F/J1302101;

- Отримайте паперовий витяг у податковому органі за місцем податкової адреси.

📌 Не починайте підприємницьку діяльність, поки не отримаєте витяг. Якщо податкова відмовить у реєстрації — усі доходи будуть обкладені за правилами загальної системи.