Звільнення працівника: як провести остаточний розрахунок?

Алгоритм дій бухгалтера при звільненні працівника щодо виплат сум, які йому належать для 2025 року.

Звільнення працівника супроводжується не лише кадровим оформленням, але й точними фінансовими розрахунками, які покладаються на бухгалтера. Правильне і своєчасне виконання цих дій дозволяє уникнути трудових спорів і порушень вимог законодавства.

Основні етапи розрахунку при звільненні

Нижче наведено покроковий алгоритм дій бухгалтера:

1️⃣ Нарахування заробітної плати за останній місяць

Першим кроком є обчислення зарплати за фактично відпрацьований час у місяці звільнення. Враховуються всі належні виплати: посадовий оклад, надбавки, доплати, премії (за наявності), а також утримання податків і зборів.

2️⃣ Розрахунок невикористаних днів відпустки

Бухгалтер (або кадровик) має визначити кількість невикористаних днів щорічної основної та додаткової відпустки, а також відпустки на дітей (за наявності права на неї), які підлягають компенсації при звільненні.

3️⃣ Нарахування грошової компенсації

Після визначення кількості невикористаних днів необхідно нарахувати грошову компенсацію за ці дні. Формула розрахунку базується на середньоденній заробітній платі.

4️⃣ Коригування раніше виплачених відпускних

Якщо працівник використав більше днів відпустки, ніж йому належало, з остаточного розрахунку утримується сума надміру нарахованих відпускних.

5️⃣ Нарахування вихідної допомоги (за потреби)

У випадках, передбачених законодавством (наприклад, скорочення штату, призов на військову службу тощо), виплачується вихідна допомога. Її розмір визначається нормами статей КЗпП або умовами колективного договору.

6️⃣ Перевірка внутрішніх документів

Необхідно перевірити колективний договір, положення про оплату праці або трудовий договір на предмет передбачення додаткових виплат при звільненні. Якщо такі передбачені — вони також підлягають нарахуванню.

7️⃣ Утримання аліментів

Якщо працівник є платником аліментів, бухгалтер утримує відповідні суми із зарплати та інформує виконавчу службу про припинення трудових відносин і розмір заборгованості (якщо вона є).

8️⃣ Перерахунок ПДФО

На всіх виплатах бухгалтер утримує податок на доходи фізичних осіб (ПДФО) та військовий збір, здійснюючи відповідне нарахування й перерахунок.

9️⃣ Остаточний розрахунок у день звільнення

У відповідності до статті 116 КЗпП, остаточний розрахунок із працівником має бути проведений у день звільнення. Затримка може спричинити відповідальність роботодавця та обов’язок виплати компенсацій.

🔟 Повідомлення працівника

Бухгалтер зобов’язаний видати працівнику повідомлення про всі нараховані та виплачені суми, що передбачено статтями 47 та 116 КЗпП України.

Зарплата за останній місяць

Процедура остаточного розрахунку із працівником при звільненні вимагає чіткої організації та достовірних даних щодо відпрацьованого часу. Ключовим джерелом такої інформації для бухгалтера є табель обліку робочого часу.

🗂️ Роль табеля в нарахуванні зарплати

Табель виконує функцію первинного документа, на підставі якого бухгалтерія здійснює розрахунок:

- заробітної плати за фактично відпрацьовані дні;

- виплат компенсацій;

- утримань (ПДФО, військовий збір, аліменти);

- остаточного розрахунку в день звільнення.

📅 Облік часу в разі звільнення посеред місяця

Якщо працівник звільняється до завершення календарного місяця, роботодавець повинен у табелі:

- відмітити фактично відпрацьовані дні, включно з останнім днем роботи;

- решту днів (починаючи з наступного дня після звільнення) позначити як “звільнений” або з використанням відповідної умовної позначки, яка діє на підприємстві (наприклад, “Зв” згідно з типовими формами).

Це дозволяє чітко зафіксувати кількість відпрацьованих днів, які підлягають оплаті, та уникнути помилок у розрахунках.

🧾 Формат документа для бухгалтера

Для зручності бухгалтерського розрахунку можна використовувати:

- незакритий табель — якщо ще не завершено облік за весь місяць, але є потреба нарахувати виплати конкретному працівнику;

- витяг з табеля по конкретному працівнику — у разі коли нарахування проводиться вибірково для осіб, які звільняються до завершення місяця.

Обидва варіанти є прийнятними в практиці розрахункових служб і мають бути завірені відповідальною особою або відділом кадрів.

📖 Корисні статті:

Розрахунок невикористаних днів відпустки та нарахування компенсації

Під час звільнення працівника роботодавець зобов’язаний виплатити грошову компенсацію за всі невикористані дні щорічної відпустки, а також додаткової відпустки на дітей, якщо працівник мав на неї право.

Цей обов’язок передбачений частиною 1 статті 24 Закону України «Про відпустки» від 15.11.1996 № 504/96-ВР.

🗂️ Які саме відпустки підлягають компенсації?

✔️ Щорічна основна відпустка

✔️ Щорічна додаткова відпустка

✔️ Додаткова відпустка працівникам, які мають дітей або повнолітню дитину з інвалідністю з дитинства підгрупи А І групи

Інші види відпусток (додаткові соціальні, навчальні, без збереження зарплати тощо) не підлягають компенсації.

📊 Правила розрахунку компенсації

Розрахунок компенсації за невикористані відпустки регламентується Порядком обчислення середньої заробітної плати, затвердженим постановою КМУ від 08.02.1995 № 100. У 2024 – 2025 роках діють два підходи до розрахунку, залежно від дати набуття права на відпустку.

📌 Правило 1. Відпустки, набуті до 31 грудня 2023 року

Якщо працівник набув право на відпустку до 31.12.2023, розрахунок компенсації проводиться на основі виплат, нарахованих у 2023 році, незалежно від дати звільнення.

Виплати за 2024 – 2025 роки до уваги не беруться.

📕Компенсація за невикористану відпустку та відпускні 2025: чи брати виплати 2023 року?

📌 Правило 2. Відпустки, набуті з 1 січня 2024 року

Починаючи з 2024 року, для обчислення компенсації за відпустки, що були набуті з цієї дати, застосовується загальне правило:

Розрахунок проводиться виходячи з 12-місячного розрахункового періоду, що передує місяцю звільнення.

📌 Правило 3. Якщо немає заробітку в розрахунковому періоді

У разі відсутності заробітної плати протягом усього розрахункового періоду, компенсацію розраховують на підставі:

- тарифної ставки,

- або місячного посадового окладу, передбаченого трудовим договором.

Це відповідає абзацу 3 пункту 4 Порядку № 100.

📘 Працював менше року: компенсація за невикористану відпустку 2025

📌 Правило 4. Якщо посадовий оклад менший за мінімальну зарплату

Якщо встановлений працівникові оклад менший за розмір мінімальної зарплати, що діє на момент звільнення, для розрахунку береться розмір мінімальної зарплати.

У 2025 році мінімальна заробітна плата становить 8000 грн.

Це передбачено абзацом 4 пункту 4 Порядку № 100.

Утримання зайво нарахованих відпускних

Під час звільнення працівника, який скористався щорічною відпусткою повної тривалості, але не відпрацював повний робочий рік, виникає ситуація, коли відпускні виявляються зайво виплаченими. У такому разі роботодавець має право здійснити утримання цих сум із заробітної плати працівника.

📌 Коли утримання дозволено?

Згідно з п. 2 ч. 2 ст. 127 КЗпП та ст. 22 Закону України «Про відпустки», утримання відпускних здійснюється, якщо:

- працівник звільняється до закінчення робочого року, за який вже отримав відпустку повної тривалості;

- і ця відпустка перевищила фактично відпрацьовану частину року.

Утримання проводиться за кількість днів «зайво» наданої відпустки, пропорційно невідпрацьованій частині року.

Роботодавець видає відповідний наказ або розпорядження, на підставі якого проводиться утримання із заробітної плати.

❌ Коли утримання не проводиться?

У деяких випадках закон прямо забороняє утримання надміру виплачених відпускних. Це стосується ситуацій, коли звільнення відбувається не з ініціативи працівника, або коли звільнення пов’язане з поважними обставинами.

📋 Перелік винятків (ст. 22 Закону про відпустки):

- Призов на військову або альтернативну службу;

- Переведення за згодою на інше підприємство;

- Перехід на виборну посаду;

- Відмова від переведення в іншу місцевість або змінених умов праці;

- Зміни в організації праці: ліквідація, скорочення, реорганізація підприємства;

- Встановлення невідповідності працівника займаній посаді через кваліфікацію або стан здоров’я;

- Відсутність на роботі понад 4 місяці через хворобу;

- Поновлення іншого працівника на роботу;

- Направлення на навчання;

- Вихід на пенсію;

- Смерть працівника.

📒 10 випадків, коли не треба повертати зайві відпускні при звільненні

Нарахування вихідної допомоги

Виплата вихідної допомоги при звільненні працівника регламентується статтею 44 Кодексу законів про працю України (КЗпП). У ній зазначено як підстави для виплати, так і мінімальні розміри такої допомоги залежно від обставин припинення трудових відносин.

📌 Загальні положення

Вихідна допомога є одноразовою виплатою, що надається працівникові у день звільнення, якщо його звільнення відбулося з причин, передбачених трудовим законодавством як виняткові або непідконтрольні працівнику.

Важливо: виплата вихідної допомоги здійснюється незалежно від інших виплат, таких як зарплата, компенсація за невикористану відпустку тощо.

📊 Обставини та розміри вихідної допомоги

| Обставина звільнення | Розмір вихідної допомоги |

|---|---|

| Відмова працівника від переведення в іншу місцевість разом із підприємством або відмова від роботи в нових істотно змінених умовах (п. 6 ст. 36 КЗпП) | Не менше середнього місячного заробітку |

| Зміни в організації праці: ліквідація, реорганізація, банкрутство, перепрофілювання, скорочення чисельності або штату (п. 1 ч. 1 ст. 40 КЗпП) | Не менше середнього місячного заробітку |

| Встановлення невідповідності працівника посаді через стан здоров’я, недостатню кваліфікацію або втрату допуску до держтаємниці (п. 2 ч. 1 ст. 40 КЗпП) | Не менше середнього місячного заробітку |

| Поновлення на роботі іншого працівника, який раніше виконував ці обов’язки (п. 6 ч. 1 ст. 40 КЗпП) | Не менше середнього місячного заробітку |

| Неможливість продовження роботи через знищення майна, виробничих потужностей або засобів унаслідок бойових дій (п. 6 ч. 1 ст. 41 КЗпП) | Не менше середнього місячного заробітку |

| Звільнення за власним бажанням через порушення трудового законодавства, умов трудового/колективного договору, або через мобінг (ст. 38 та 39 КЗпП) | Не менше тримісячного середнього заробітку (якщо передбачено колективним договором) |

| Припинення повноважень посадових осіб (п. 5 ч. 1 ст. 41 КЗпП) | Не менше шестимісячного середнього заробітку |

⚠️ Важливі нюанси

- Виплата проводиться в день звільнення, одночасно з розрахунком заробітної плати та компенсаціями.

- Якщо колективним договором передбачено більший розмір вихідної допомоги, ніж установлено КЗпП, застосовується більш вигідний для працівника варіант.

- Сума вихідної допомоги обкладається ПДФО і ВЗ як інший дохід. 👉 Оподаткування вихідної допомоги при звільненні

Утримання аліментів із виплат працівнику

Під час звільнення працівника бухгалтер зобов’язаний перевірити, чи є він платником аліментів. Якщо так — слід здійснити утримання аліментів із усіх належних до виплати доходів, за винятком спеціально визначених випадків.

📌 З яких доходів провадиться утримання аліментів?

Відповідно до пункту 1 Переліку № 146 (затвердженого постановою КМУ від 26.02.1993 № 146), аліменти утримуються з усіх видів заробітку та додаткової винагороди, незалежно від того, отримані вони за основним місцем роботи чи за сумісництвом.

До таких доходів належать:

- заробітна плата (оклад, надбавки, доплати, премії);

- сума, що зберігається під час щорічної чи додаткової відпустки;

- компенсація за невикористану відпустку, якщо вона надається за два і більше років;

- інші види матеріального заохочення, якщо вони є регулярними або системними.

❌ В яких випадках аліменти не утримуються?

Пункт 12 того ж Переліку №146 визначає види доходів, з яких аліменти не утримуються. Це означає, що утримання не проводиться:

- з вихідної допомоги при звільненні;

- із матеріальної допомоги в межах неоподатковуваного мінімуму;

- з компенсації за невикористану відпустку, якщо вона надається лише за один рік. Якщо ж компенсація охоплює відпустки за кілька років, то аліменти утримуються з усієї суми такої компенсації.

📋 Практичний приклад

| Вид виплати | Чи утримуються аліменти? |

|---|---|

| Заробітна плата за останній місяць | ✅ Так |

| Відпускні за щорічну відпустку | ✅ Так |

| Компенсація за 1 рік невикористаної відпустки | ❌ Ні |

| Компенсація за 2+ роки невикористаної відпустки | ✅ Так |

| Вихідна допомога | ❌ Ні |

Перерахунок ПДФО під час остаточного розрахунку

У разі звільнення працівника роботодавець зобов’язаний не лише здійснити виплату заробітної плати та компенсацій, а й провести перерахунок податку на доходи фізичних осіб (ПДФО). Така вимога передбачена підпунктом 169.4.2 Податкового кодексу України (ПКУ).

📌 Що включає перерахунок ПДФО?

Під час остаточного розрахунку бухгалтер повинен:

- перевірити загальну суму доходів у вигляді заробітної плати, нарахованих працівникові протягом календарного року;

- перерахувати суму податкової соціальної пільги (ПСП), якщо вона застосовувалась до доходу працівника;

- виявити переплату або недоплату податку у зв’язку з фактичними показниками за звітний період.

Це правило діє навіть у випадках, коли ПСП застосовувалась на іншому місці роботи, якщо саме цей роботодавець був основним.

🔻 Що робити, якщо виявлено недоплату?

Якщо в результаті перерахунку виявиться, що раніше утриманого податку було менше, ніж потрібно, недоплачену суму слід:

- Утримати з будь-якого оподатковуваного доходу, нарахованого працівнику в останньому місяці;

- Якщо цього доходу недостатньо, недоплату можна стягнути з наступних місячних доходів, якщо такі ще нараховуватимуться;

- Якщо ж працівник повністю припиняє трудові відносини, і недоплата перевищує всю нараховану суму, залишок недоплати включається до податкового зобов’язання працівника за підсумками року.

Це передбачено підпунктом 169.4.4 ПКУ.

📋 Як це виглядає на практиці?

| Ситуація | Дії бухгалтера |

|---|---|

| Працівник отримував ПСП протягом року | Перевірити право на ПСП за місяцями та провести загальний перерахунок |

| Виявлено недоплату ПДФО до бюджету | Утримати з оподатковуваного доходу поточного місяця |

| Недоплата більша, ніж сума доходу | Сформувати повідомлення для працівника про обов’язок сплатити ПДФО самостійно через декларацію |

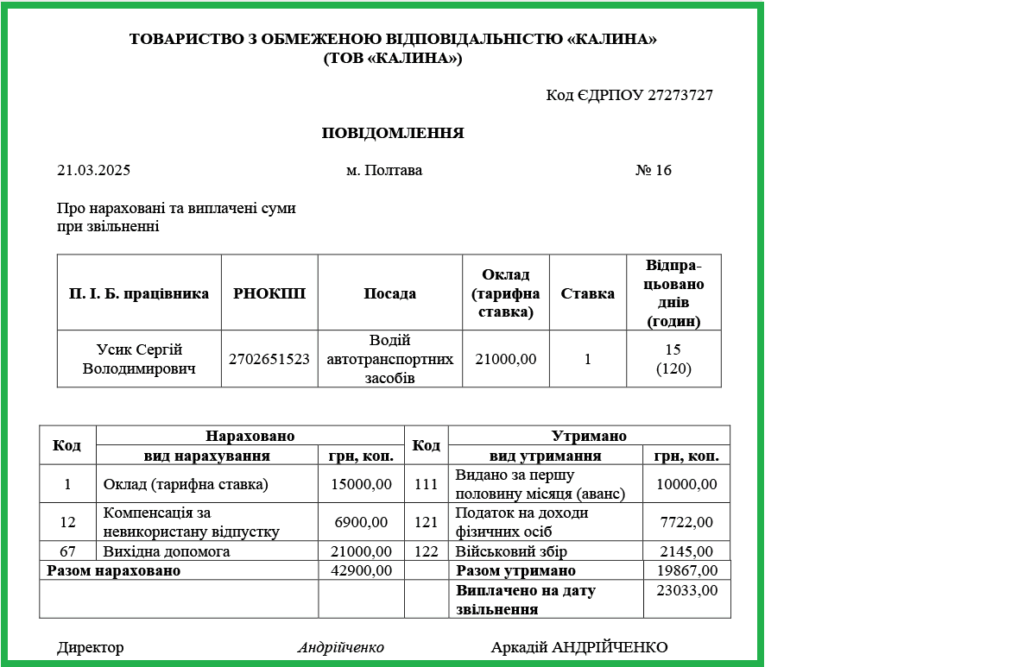

Повідомлення про нараховані та виплачені суми при звільненні

Починаючи з 19 липня 2022 року, роботодавці зобов’язані видавати працівнику письмове повідомлення про всі суми, які йому були нараховані та виплачені у зв’язку зі звільненням. Таке правило закріплене в оновленій статті 47 КЗпП, яка була змінена відповідно до Закону України від 01.07.2022 № 2352-IX.

📝 Що саме повинен зробити роботодавець у день звільнення?

У день звільнення роботодавець зобов’язаний:

- Видати працівнику копію наказу (або розпорядження) про звільнення;

- Письмово повідомити про нараховані та виплачені суми;

- Провести повний розрахунок (відповідно до ст. 116 КЗпП);

- На вимогу працівника — внести відповідний запис про звільнення до його трудової книжки (за наявності).

📌 Яку форму має це повідомлення?

Уніфікованої (затвердженої) форми повідомлення законодавством не встановлено. Проте, згідно з ч. 1 ст. 116 КЗпП, у письмовому повідомленні мають бути окремо зазначені всі види виплат, зокрема:

- основна заробітна плата;

- додаткова зарплата (надбавки, доплати);

- заохочувальні виплати (премії, винагороди);

- компенсації (за відпустки, інші виплати);

- вихідна допомога (за наявності);

- інші належні працівнику суми, передбачені трудовим договором або колективним договором.

📝 Форму документа можна завантажити тут Повідомлення про нараховані та виплачені суми при звільненні

📂 Як оформити повідомлення правильно?

Рекомендовано складати документ у двох примірниках:

| Примірник | Призначення |

|---|---|

| 1-й | Видається працівнику |

| 2-й | Зберігається в роботодавця з підписом працівника про отримання |

Наявність підписаного повідомлення у роботодавця документально підтверджує виконання обов’язку щодо інформування працівника про виплати при звільненні.

⚠️ Якщо працівник відсутній у день звільнення?

У випадку, коли працівник не з’явився в день звільнення, повідомлення необхідно:

- надіслати поштою з повідомленням про вручення,

- або іншими засобами зв’язку, погодженими з працівником (електронна пошта, месенджери тощо),

- бажано зафіксувати факт направлення повідомлення (скриншот, копія повідомлення, рекомендоване відправлення тощо).

⏱️ Строк для звернення до суду

Зверніть увагу: згідно з ст. 233 КЗпП, працівник має право звернутися до суду з вимогою про виплату належних сум протягом трьох місяців з дати отримання повідомлення про розрахунок.

📌 Тому правильне оформлення і документальне підтвердження дня вручення повідомлення — критично важливе для роботодавця у разі можливих трудових спорів.