Звільнення у відпустці до 3 років: як показати у Звіті з ЄСВ

Працівниця звільняється, перебуваючи у відпустці для догляду за дитиною до 3 років. Як це відобразити у додатках Д1, Д5 та 4ДФ до Об’єднаного звіту?

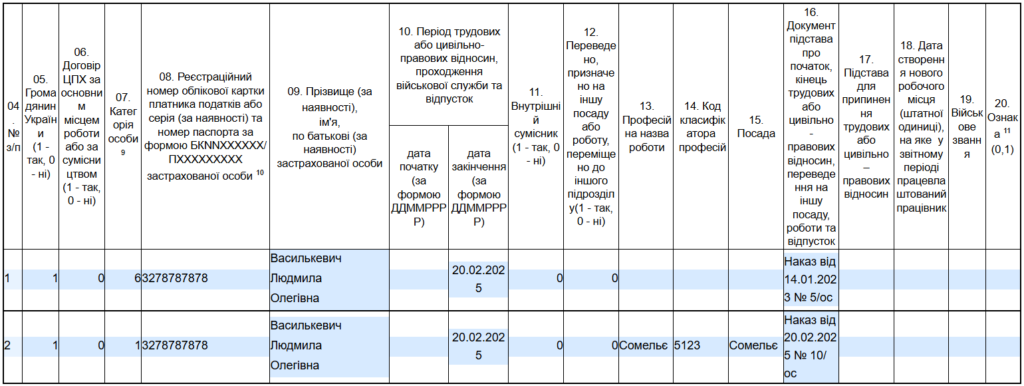

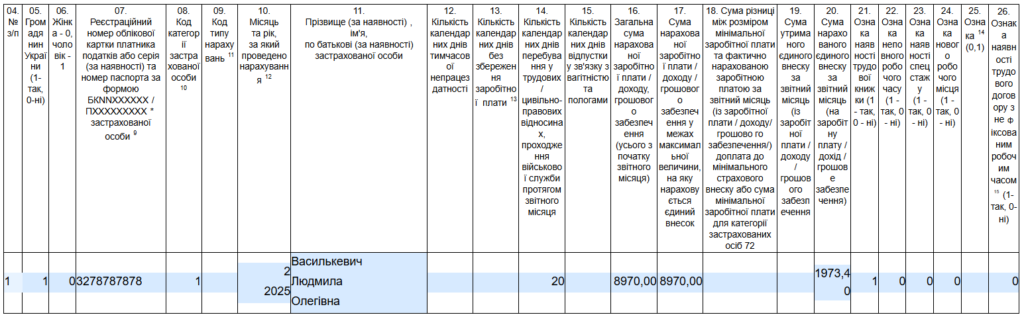

📝 Приклад. Василькевич Людмила Олегівна (податковий номер — 3278787878, основне місце роботи, повна зайнятість, ЄСВ — 22 %), сомельє (код КП 5123), звільнилась за власним бажанням в останній день відпустки для догляду за дитиною до 3 років (20.02.2025). Наказ про надання відпустки для догляду за дитиною від 14.01.2023 № 5/ос. Наказ про звільнення від 20.02.2025 № 10/ос.

При проведенні остаточного розрахунку працівниці нараховано компенсацію за невикористану відпустку в сумі 8970 грн.

Додаток Д5

На працівницю, яка звільняється у відпустці для догляду за дитиною, в додатку Д5 за лютий 2025 року формуємо два рядки:

1️⃣ із датою закінчення відпустки для догляду;

2️⃣ із датою припинення трудових відносин і підставою звільнення.

Причому якщо працівниця звільняється:

- останнім днем відпустки для догляду за дитиною (як у нашому прикладі), то за рядком з датою закінчення відпустки у графі 16 вказують реквізити останнього наказу (розпорядження) про надання (продовження) такої відпустки, а за рядком із датою звільнення — реквізити наказу (розпорядження) про звільнення;

- під час відпустки для догляду за дитиною, то в графі 16 за двома рядками документом-підставою буде наказ (розпорядження) про припинення трудового договору.

Додаток Д1

У додатку Д1 за лютий 2025 року відображають суму компенсації за невикористану відпустку – як зарплату поточного місяця (лютого 2025 року). При цьому КТН “10”, як для відпускних, не потрібно.

Додаток 4ДФ

У додатку 4ДФ за лютий 2025 року теж формують рядок із сумою компенсації, що нарахована/виплачена працівниці. І в ньому обов’язково проставляють у графі 8 дату звільнення.