Звіт з ЄСВ за січень 2025: інструкція по заповненню

Як заповнити зарплатний об’єднаний звіт (Податковий розрахунок) за січень 2025 року: додаток Д1, 4ДФ та Д5. Покажемо на прикладі зарплати старого і нового працівника.

Починаючи зі звіту за січень 2025 року Об’єднаний звіт з ЄСВ, ПДФО та ВЗ подаємо щомісячно. Останній день звітування за січень – 20.02.2025.

Про все це ми говорили у статтях:

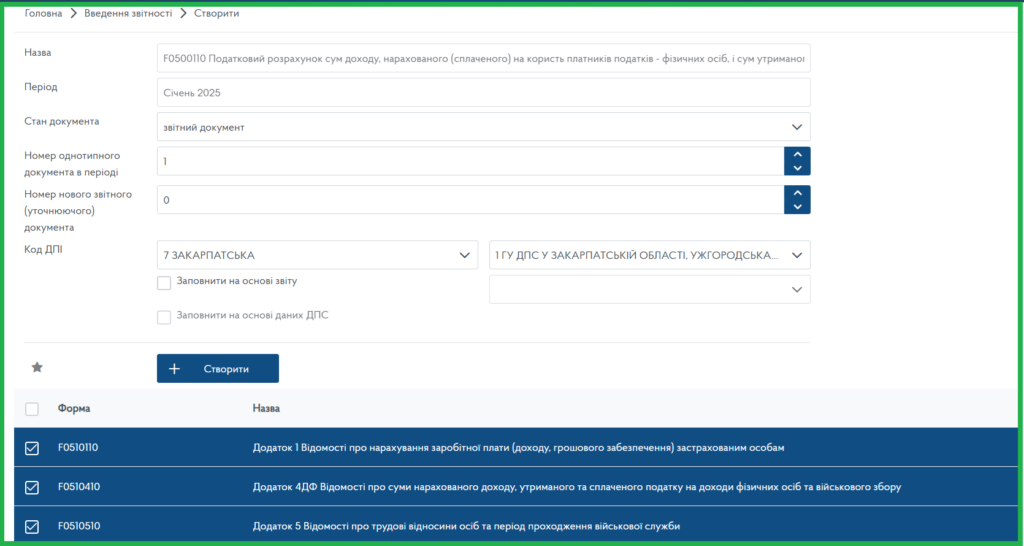

Нова форма звіту вже є в електронному вигляді. Тож давайте розберемо, як її заповнити.

Для юридичних осіб ідентифікатор форми – J0500110.

Для фізичних осіб (ФОП) ідентифікатор форми – F0500110.

Електронна форма Об’єднаного звіту за січень 2025 року

📌Приклад для заповнення звіту.

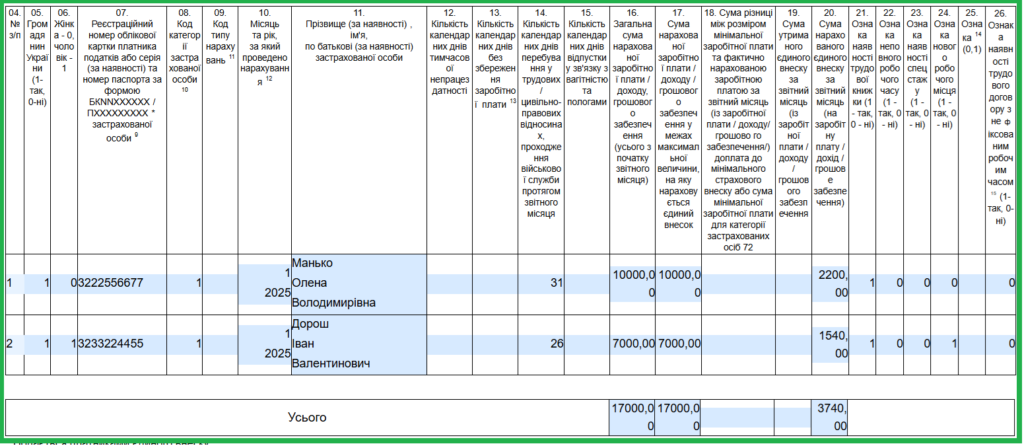

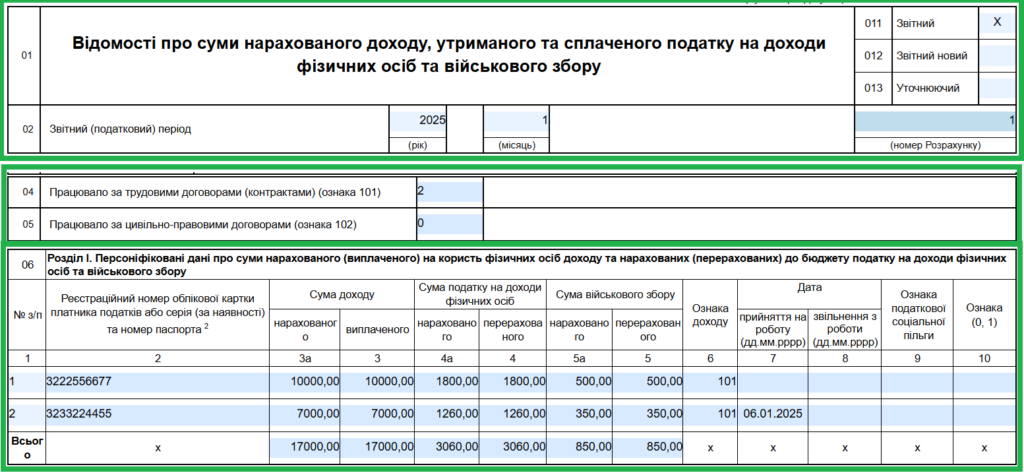

Працівник 1. Манько Олена Володимирівна (ІПН 3222556677). Основе місце роботи. Повна зайнятість. Зарплата за січень 10000 грн.

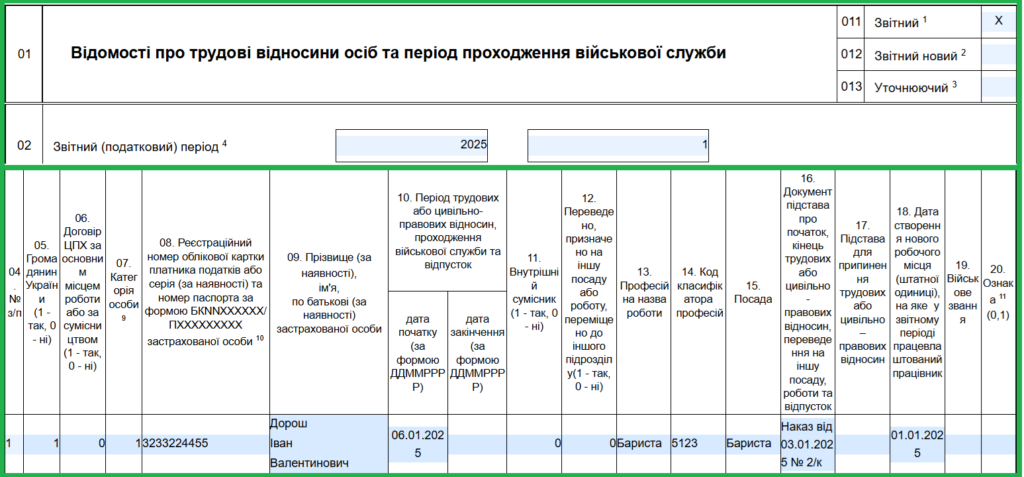

Працівник 2. Дорош Іван Валентинович (ІПН 3233224455). Прийнятий на новостворене місце роботи 06.01.2025 (у трудових відносинах 26 календарних днів). За основним місцем на умовх повної зайнястості. Зарплата за січень 7000 грн.

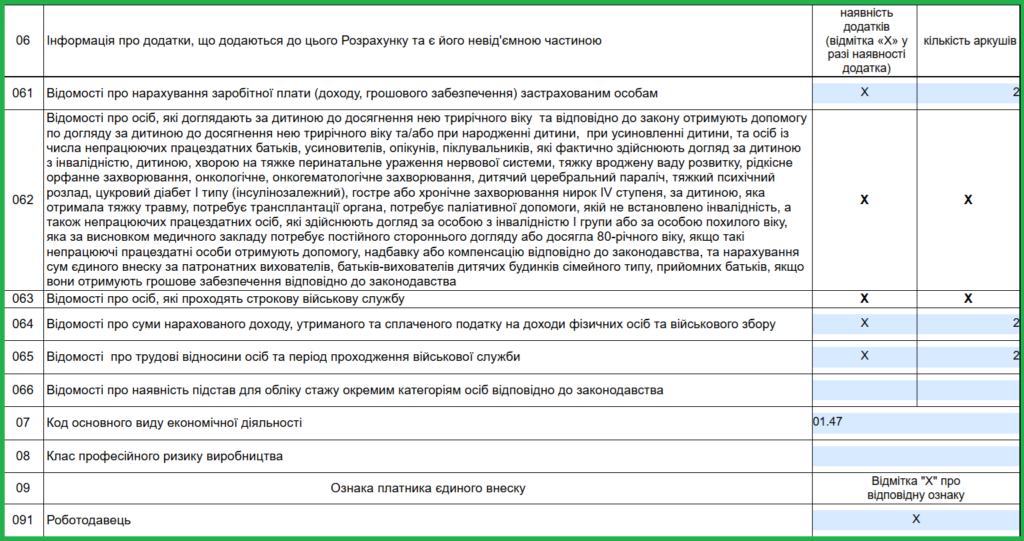

Додаток Д1

ЄСВ на зарплати обох працівників нараховано за ставкою 22 %. При цьому для пана Дороша немає донарахування бази ЄСВ до МЗП. Адже у даному випадку місяць відпрацьовано неповністю. Тому ЄСВ нараховують на фактичну базу (зарплату).

Додаток 4ДФ

ПДФО утримано за ставкою 18 %, а ВЗ – 5 %.

Поле “Номер розрахунку” відповідає такому ж полю головного Податкового розрахунку (див. нижче).

Додаток Д5

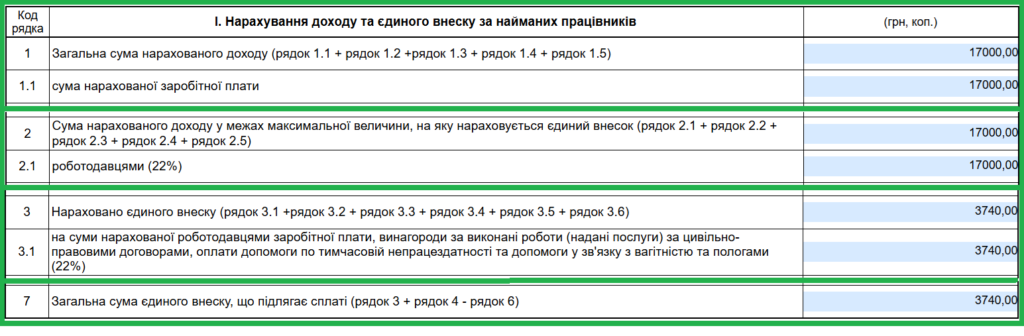

Головний розрахунок

Номер Розрахунку в рядку 02 проставляємо за тим же принципом, що й у квартальному звіті. Тобто нумеруємо Розрахунку в межах одного місяця незалежно від типу. Наприклад, перший звітний розрахунок має номер 1. Якщо подаємо звітний новий розрахунок, знову ж таки додаємо +1 до номера розрахунку. Якщо будемо подавати Уточнюючий розрахунок за якийсь попередній місяць, то орієнтуємось на нумерацію того попереднього місяця. Наприклад, після 20 лютого уточнюємо дані за січень 25 року. Останній розрахунок за січень мав номер, припустимо, 3. Тоді в уточнюючому ми поставимо номер 4.

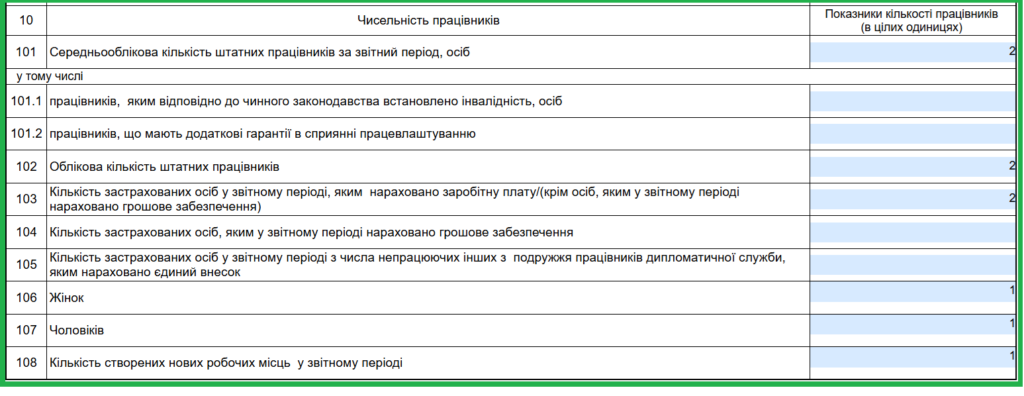

Рядки з чисельністю працівників. Раніше це були рядки 101—110. Тепер – 101—108. Тому що рядок для кількості працівників, яким відповідно до законодавства встановлено інвалідність став рядком 101.1. А для кількості працівників, що мають додаткові гарантії в сприянні працевлаштуванню – рядком 101.2. Тож середньооблікову кількість штатних працівників відображаємо в рядку 101. З них осіб з інвалідністю та з гарантіями. А далі облікову кількість штатних працівників – в рядку 102. Кількість застрахованих осіб, яким у звітному періоді нарахована зарплата, – у рядку 103.

Тут зверніть увагу на рядки 101, 101.1 та 103. Вони є важливими для розрахунку нормативу робочих місць для осіб з інвалідністю. Бо раніше нумерація цих рядків була іншою. І якщо допустити помилки в цих рядках, то виправити їх уже не можна.