Благодійна допомога: де їй місце в декларації про майно?

Неоподатковувана допомога від роботодавця + прощений кредит

Фізособа отримала нецільову благодійну допомогу від роботодавця в сумі 2000 грн. Водночас така фізособа декларує прощений банком кредит. Чи потрібно декларувати благодійну допомогу?

Так, потрібно. Якщо ви вже подаєте декларацію про майновий стан і доходи (далі — декларація), то в ній потрібно зазначити всі отримані доходи: і оподатковувані, і неоподатковувані.

Нагадаємо: прощений банком кредит — підстава для подання декларації та сплати ПДФО і ВЗ. Детальніше про це читайте у статті «Банк простив борг: задекларуйте дохід!» цього номера.

Припустимо, що фізособа не має прощеного банком кредиту чи інших підстав декларувати доходи і майно. У такому разі благодійна допомога залишиться за кадром. А точніше, вона з’явиться лише у звітності 4ДФ податкового агента (юрособи, яка надала таку допомогу). Аргумент такий: за відсутності інших підстав подавати декларацію при отриманні нецільової благодійки потрібно лише тоді, коли її сума перевищує 3470 грн на 2022 рік (п.п. 170.7.3 і 169.4.1 ПКУ). За умовами запитання сума благодійної допомоги — 2000 грн. Тож якщо більше нічого декларувати не потрібно, то сама лише благодійка від роботодавця у такій сумі не призводить до подання декларації.

До речі, ще одна підстава не оподатковувати і не декларувати нецільову благодійну допомогу, причому без обмеження суми, — п.п. 170.7.2 ПКУ. Відповідно до цієї норми не включається до оподатковуваного доходу цільова або нецільова благодійна допомога, що надається платнику податку, який постраждав, зокрема, внаслідок збройної агресії РФ у період дії правового режиму воєнного, надзвичайного стану. Але є важлива умова: така благодійка повинна розподілятися через державний чи місцевий бюджет або через банківські рахунки благодійних організацій, Товариства Червоного Хреста України, внесених до Реєстру неприбуткових організацій та установ. Порядок підтвердження «постраждалого» статусу осіб має затвердити КМУ. Але до його появи благодійники самі визначають статус отримувачів допомоги (п. 26 підрозд. 1 розд. ХХ ПКУ).

Повернемось до нашої ситуації: нецільова благодійка від роботодавця особі (без відношення до постраждалих від агресії РФ і благодійних організацій). Ба більше, фізособа має ще і прощений банком борг, який потрібно декларувати.

Отже, при декларуванні слід зазначити всі доходи, зокрема:

— прощену суму боргу (плюс ПДФО і ВЗ, які потрібно з них сплатити);

— зарплату від роботодавця (із утриманими і сплаченими ним ПДФО і ВЗ);

— неоподатковувану нецільову благодійну допомогу від роботодавця (без ПДФО і ВЗ).

Де саме знайти місце такій благодійці? Конкретних роз’яснень, на жаль, не маємо. Але виходячи із принципу заповнення декларації, неоподатковувана благодійна допомога потрапить до рядка 11.3 «Інші неоподатковувані доходи».

Неоподатковувана допомога від роботодавця і благодійника

Фізособа у 2022 році отримала від свого роботодавця нецільову благодійну допомогу в сумі 3000 грн. Пізніше вона також отримала допомогу від благодійного фонду, як особа, що постраждала від агресії РФ, в сумі 2000 грн. Чи потрібно щось декларувати?

Ні, якщо немає інших підстав для декларування.

Тут керуємось двома підпунктами: 170.7.2 та 170.7.3 ПКУ.

По-перше, нецільова благодійка від роботодавця вписалась у неоподатковувану суму для 2022 року в розмірі 3470 грн (пп. 170.7.3 і 169.4.1 ПКУ).

По-друге, допомога від благодійної організації, внесеної до Реєстру неприбуткових організацій та установ, надана особам, постраждалим від агресії РФ, не оподатковується в будь-якій сумі (п.п. 170.7.2 ПКУ).

Отже, підстав для оподаткування та декларування допомоги немає. Звісно, якщо немає інших причин подавати декларацію (іноземних доходів, доходів від оренди, прощеного боргу тощо).

Оподатковувана допомога

Фізособа має двох роботодавців (за основним місцем і за сумісництвом). У 2022 році вона отримала від обох із них нецільову благодійну допомогу: в сумі 5000 грн від основного і 1000 грн від роботодавця за сумісництвом. Чи потрібно щось декларувати?

Так, потрібно.

Припис п.п. 170.7.3 ПКУ звільняє від оподаткування суму нецільової благодійної допомоги в розмірі, що протягом 2022 року не перевищує 3470 грн.

Водночас, отримавши нецільову благодійну допомогу від благодійника — фізичної чи юридичної особи, платник податку зобов’язаний подати річну податкову декларацію із зазначенням її суми. Ця норма працює за умови, що загальна сума отриманої нецільової благодійки протягом звітного податкового року перевищує зазначений вище граничний неоподатковуваний розмір.

Що маємо у нашій ситуації? Фізособа — одержувач благодійної допомоги має справу із декларуванням.

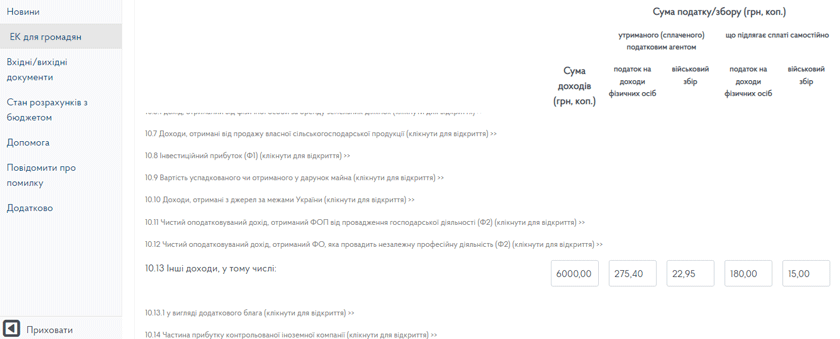

Судіть самі. Роботодавець № 1 виплатив працівникові нецільову благодійку в розмірі 5000 грн. Він відобразив таку суму у додатку 4ДФ до Об’єднаного звіту:

— ознака доходу «169»;

— сума допомоги 5000,00 грн (графи 3а і 3);

— оподатковувана частини доходу 1530 грн (5000 – 3470). Тож сума ПДФО становила 275,40 грн (1530 х 18 %), її вписуємо в графи 4а і 4;

— сума ВЗ із тієї ж оподатковуваної частини доходу 22,95 грн (1530 х 1,5 %) (графи 5а і 5).

Пізніше цього ж року Роботодавець № 2 також надав нецільову благодійку в сумі 1000 грн. При цьому він ні сном, ні духом про те, що раніше його працівник уже отримав оподатковувану нецільову благодійну допомогу, вичерпавши неоподатковуваний мінімум. Тож Роботодавець № 2 зазначив 1000 грн під ознакою «169» без оподаткування (графи 4а — 5 пусті).

Виходить, що сам працівник має розібратись із своїми доходами, задекларувати їх та сплатити ПДФО і ВЗ.

Звідки взяти суми? Із довідки про отримані доходи (вона ж Відомості про суми виплачених доходів та утриманих податків). Отримати цей документ можна через Електронний кабінет платника податків, надіславши відповідний запит (див. рис. 1).

Рис. 1. Запит про суми виплачених доходів через ЕК

У нашій ситуації виходить так:

— із допомоги від Роботодавця № 1 уже сплачено податки. Це і потрібно показати у графах 4 і 5 декларації;

— із допомоги від Роботодавця № 2 слід сплатити ПДФО та ВЗ. Тож їм місце в графах 6 (180,00 грн) та 7 (15,00 грн).

Де саме зазначити таку допомогу в декларації? Окремого рядка для неї не передбачено, тож вважаємо, що підійде рядок 10.13 «Інші доходи» у складі оподатковуваних доходів (розділ ІІ). Причому в описаній ситуації все «всунемо» в один рядок: загальну суму допомоги від обох роботодавців, уже сплачені з оподатковуваної частини ПДФО та ВЗ Роботодавцем № 1, а також податки, які ще слід самостійно сплатити з допомоги від Роботодавця № 2 (див. рис. 2).

Рис. 2. Нецільова благодійна допомога від двох роботодавців у декларації

Висновки

- Нецільова благодійна допомога до 3470 грн за 2022 рік не оподатковується і не призводить до декларування.

- Якщо є підстави для декларування (наприклад, прощений банком кредит), то неоподатковувану нецільову благодійну допомогу до 3470 грн слід відобразити в рядку 11.3.

- Благодійна допомога особам, які постраждали від агресії РФ, не оподатковується і не призводить до декларування незалежно від суми.

- Нецільова благодійна допомога від двох роботодавців, яка сукупно перевищить 3470 грн за 2022 рік, призводить до сплати ПДФО і ВЗ, а також до декларування.

За матеріалами сайту i.factor.ua