Декларація з єдиного податку, якщо перевищено ліміт доходу

📝 ФОП на 2 групі єдиного податку перевищив ліміт доходу у 2025 році. З 01.01.2026 він переходить у 3 групу ЄП. Як правильно заповнити декларацію з єдиного податку за 2025 рік?

Загальні правила заповнення декларації для платників ЄП ми описували у статті Декларація ФОП 1, 2 група на єдиному податку 2024. Сьогодні ж зупинимось на заповненні розділів із доходами саме у випадку, коли ФОП перевищив допустимий ліміт доходу перебування у своїй групі і через те перейшов у старшу групу.

Приклад. ФОП на 2 групі ЄП у 4 кварталі 2025 року перевищив суму доходного ліміту на 10000 грн. Через це він повинен:

- не пізніше 10.02.2026 подати декларацію за 2025 рік;

- не пізніше 19.02.2026 сплатити ЄП в сумі 1500 грн (за підвищеною ставкою 15 %);

- з 01.01.2026 перейти в групу 3, або на загальну систему оподаткування (подати відповідну заяву не пізніше 20.01.2026 — п. 293.8 ПКУ).

Важливо! У даній ситуації слід заповнити квартальну декларацію. Тобто обрати документ з ідентифікатором F0103309. Так, навіть якщо на ньому написано, що він передбачений для 3 групи платників ЄП. Все одно беремо його.

Приклад заповнення декларації наведено нижче.

Рис. Заповнення декларації з єдиного податку при перевищенні ліміту доходу

Рядок 03 – гранична сума доходу для перебування у 2 групі ЄП (6 672 000 грн = 834 мінзарплати).

Рядок 04 – переліміт (10 000 грн).

Рядок 08 – загальна сума доходу за 2024 рік (6 672 000 грн + 10 000 грн = 6 682 000 грн)

Рядки 12, 14.1 та 14 – сума єдиного податку з переліміту доходу за ставкою 15 % (10 000 грн х 15 % = 1500 грн)

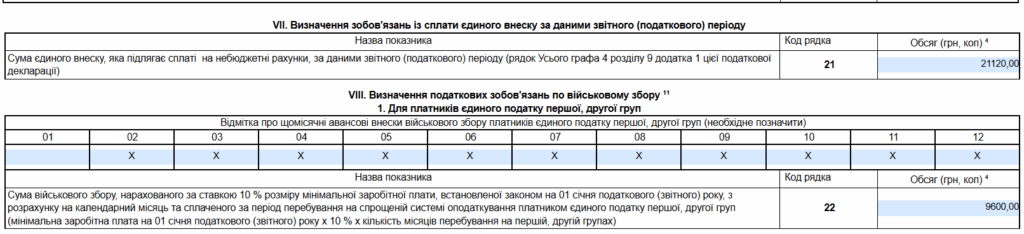

Також у рядку 21 слід заповнити поле з сумою сплаченого за 2025 рік ЄСВ = 21120 грн. “Розшифровка” подається у додатку Д1 з ЄСВ.

І не забудьте про поле з військовим збором. Переліміт доходу на нього не впливає. Рядок 22 заповнюється у загальному порядку = 9600 грн (800 грн х 12 місяців).