Декретні-2023: порядок розрахунку

«Декретні» особливості у 2023 році

Нагадаємо, що допомога по вагітності та пологах:

а) призначається на підставі листка непрацездатності, сформованого медзакладом, у якому жінка перебуває на обліку;

б) розраховується одразу за весь період відпустки* у зв’язку з вагітністю та пологами за рахунок коштів ПФУ;

* Виняток — якщо працівниця продовжує працювати в той час, коли вона вже повинна була піти у декретну відпустку, допомога по вагітності та пологах нараховується за фактичні дні перебування працівниці у декретній відпустці.

Зазвичай така відпустка триває 126 календарних днів, а в разі ускладнень під час пологів або народження двох чи більше дітей додатково надається ще 14 календарних днів відпустки;

в) надається у розмірі 100 % від середньої зарплати (загальний страховий стаж працівниці не впливає на розмір декретних);

г) надається за усі календарні дні відпустки у зв’язку з вагітністю та пологами, у тому числі святкові та неробочі дні;

ґ) виплачується, якщо працівниця звернулася за її призначенням не пізніше 6 повних місяців (з 1-го до 1-го числа), наступних за місяцем, на який припадає наступний після закінчення відпустки у зв’язку з вагітністю та пологами день.

А тепер переходимо безпосередньо до розрахунків.

Формула для розрахунку

Допомогу по вагітності та пологах (Д) розраховують відповідно до вимог Порядку № 1266*.

Для цього використовують формулу:

Д = ЗПсер × К,

де ЗПсер — розмір середньоденної заробітної плати;

К — кількість календарних днів відпустки у зв’язку з вагітністю та пологами (зазвичай 126 календарних днів).

Середньоденну зарплату (ЗПсер) знаходять за формулою:

ЗПсер = ЗПрп : Крп,

де ЗПрп — нарахована в розрахунковому періоді сума заробітної плати, на яку нараховувався ЄСВ (в межах максимальної бази ЄСВ);

Крп — кількість календарних днів у розрахунковому періоді без урахування днів, не відпрацьованих з поважних причин.

Як бачите, при розрахунку середньоденної зарплати головним завданням є правильно визначити розрахунковий період. Тому зупинимося на цьому питанні детальніше.

Розрахунковий період

У загальному випадку розрахунковим періодом є 12 календарних місяців (з 1-го до 1-го числа), що передують місяцю, в якому настав страховий випадок (п. 25 Порядку № 1266).

Зауважте, місяць настання страхового випадку — це місяць, на який згідно з лікарняним листом припадає початок тимчасової непрацездатності у зв’язку з вагітністю та пологами. Тому:

— якщо працівниця пішла у декретну відпустку із запізненням, розрахунковий період все одно залишиться таким самим, якби вона пішла у таку відпустку своєчасно (відповідно до лікарняного листа);

— якщо працівниці буде оформлено додатково до основного листок непрацездатності тривалістю 14 календарних днів, то він вважатиметься продовженням першого лікарняного листа. Відповідно для розрахунку середньої зарплати розрахунковий період буде тим самим, як і для оплати першого листка непрацездатності у зв’язку з вагітністю та пологами.

А якщо працівниця встигла пропрацювати на підприємстві менший період? У такому випадку розрахунковий період визначається за іншими правилами (див. таблицю нижче).

Визначаємо розрахунковий період для декретних

|

Стаж роботи на підприємстві |

Розрахунковий період |

|

Понад 12 календарних місяців |

12 повних календарних місяців роботи (з 1-го до 1-го числа), що передують місяцю, в якому настав страховий випадок (п. 25 Порядку № 1266) |

|

Увага! Місяць, в якому працівницю прийнято на роботу з 1-го робочого, а не 1-го календарного дня, до розрахункового періоду не потрапляє (лист Мінсоцполітики від 31.05.2016 № 5.2-32-880). |

|

|

Приклад 1. Працівниця працює на підприємстві з 2016 року. У квітні 2023 року їй оформлено е-лікарняний по вагітності та пологах. Розрахунковий період: квітень 2022 — березень 2023 |

|

|

Менш ніж 12 календарних місяців |

Фактично відпрацьовані календарні місяці (з 1-го до 1-го числа), що передують місяцю, у якому настав страховий випадок (п. 26 Порядку № 1266) |

|

Приклад 2. Працівниця прийнята на роботу 5 вересня 2022 року. У квітні 2023 року їй оформлено е-лікарняний по вагітності та пологах. Розрахунковий період: жовтень 2022 — березень 2023 |

|

|

Менш ніж 1 календарний місяць (не має повного відпрацьованого місяця) |

Фактично відпрацьований час (календарні дні) перед настанням страхового випадку (п. 27 Порядку № 1266) |

|

Приклад 3. Працівниця прийнята на роботу з 20.03.2023. Право на відпустку у зв’язку з вагітністю та пологами настало 26.04.2023. Розрахунковий період: 20.03.2023 — 25.04.2023 |

|

|

У розрахунковому періоді з поважних причин не було заробітку |

Середню зарплату розраховують виходячи з посадового окладу (тарифної ставки) або його частини, встановленої на день настання страхового випадку (п. 28 Порядку № 1266). Увага! Якщо посадовий оклад (тарифна ставка) не встановлений, розрахунок проводиться виходячи з МЗП (або її частини), встановленої на день настання страхового випадку. Середньоденну зарплату знаходять так (пп. 5, 28 Порядку № 1266): ЗПсер = Оклад × Зайнятість : 30,44, де Оклад — посадовий оклад (місячна тарифна ставка), встановлений працівниці на день настання страхового випадку; Зайнятість — зайнятість працівниці (1 штатна одиниця, 0,25, 0,5, 0,75 тощо); 30,44 — середньомісячна кількість календарних днів |

|

Страховий випадок настав у перший день роботи |

|

|

Приклад 4. Працівниці, яка перебуває у відпустці для догляду за дитиною до 3 років, оформлено листок непрацездатності по вагітності та пологах (18.04.2023 — 21.08.2023). Оклад працівниці на момент настання страхового випадку — 8000 грн. Середньоденна зарплата становить: 262,81 грн (8000 : 30,44) |

|

|

Увага! Якщо працівниці встановлено годинну тарифну ставку, то спочатку визначають місячну тарифну ставку, після чого вже розраховують середню зарплату (лист Мінсоцполітики від 23.05.2017 № 262/0/86-17/273). Використовують формулу: ЗПсер = (ТСгод × Кгод) × Зайнятість : 30,44, де ТСгод — годинна (денна) тарифна ставка, встановлена працівниці на день настання страхового випадку; Кгод — кількість годин (днів) за нормою робочого часу у місяці настання страхового випадку. Приклад 5. Працівниця мала розпочати роботу 27.04.2023 (дата прийняття на роботу). Але цього дня захворіла. Годинна ставка працівниці — 65,22 грн. Норма робочого часу, встановлена їй на квітень 2023 року, — 160 роб. год. Середньоденна зарплата становить: 342,81 грн (65,22 × 160 : 30,44) |

|

Після того як визначено розрахунковий період, з’ясуємо, чи всі дні такого періоду візьмуть участь у розрахунку.

Поважні причини, які виключаємо

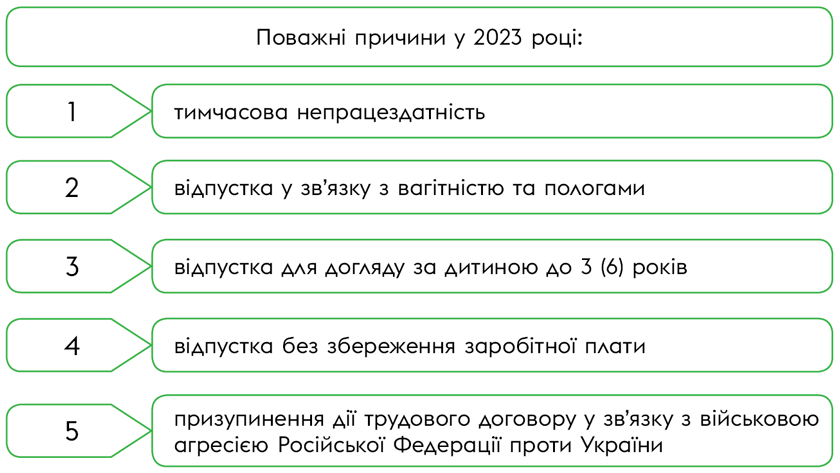

Відповідно до п. 3 Прядку № 1266 з розрахункового періоду потрібно виключити календарні дні, невідпрацьовані з поважних причин.

Перелік таких поважних причин наведено у тому ж самому п. 3 Порядку № 1266 (див. рисунок далі).

Крім того, виключаються з розрахункового періоду календарні дні участі працівника у виборах на платній основі (листи Мінсоцполітики від 06.06.2019 № 10711/0/2-19/45 та від 11.06.2019 № 311/0/247-19 // «Оплата праці», 2019, № 12, с. 8).

Нагадаємо, що протягом періоду, коли особа увільнюється від виконання трудових обов’язків за основним місцем роботи на час виконання своїх повноважень у виборчій комісії на платній основі, за нею зберігається лише посада (зарплата в цей період не зберігається). Водночас причина відсутності працівника на роботі (за наявності належного оформлення) належить до поважних та виключається з розрахункового періоду при обчисленні декретних. Хоча у ст. 3 Порядку № 1266 вона прямо не зазначена.

Усі інші дні, не відпрацьовані у розрахунковому періоді з якихось причин, а також вихідні, святкові та неробочі дні, що припадають на розрахунковий період, беруть участь у підрахунку кількості календарних днів у розрахунковому періоді.

Зверніть увагу! До 01.01.2023 у п. 3 Порядку № 1266 було прописано, що місяці розрахункового періоду (з першого до першого числа), в яких застрахована особа не працювала з поважних причин, виключаються з розрахункового періоду.

З 01.01.2023 ця норма виключена з Порядку № 1266.

Тобто тепер (за страховими випадками, які почалися після 01.01.2023) якщо у розрахунковому періоді є повністю невідпрацьовані місяці, то:

— дні такого місяця, невідпрацьовані з поважних причин — виключаємо з розрахунку;

— дні місяця, непокриті поважними причинами (наприклад, вихідні дні) — залишаємо у розрахунку.

Це підтвердив ПФУ у своєму листі від 21.03.2023 № 10344-8077/У-03/8-2800/23 (див. коментар до цього листа у журналі «Оплата праці», 2023, № 6).

Приклад 6. У квітні 2023 року працівниці оформлено лікарняний лист по вагітності та пологах. У розрахунковому періоді (квітень 2022 — березень 2023) у неї є один повністю не відпрацьований місяць — вересень 2022 року. Протягом цього часу вона була у відпустці без збереження зарплати:

— спочатку з 1 по 16 вересня 2022 року;

— потім з 19 по 30 вересня 2022 року.

17 та 18 вересня 2022 року є вихідними днями (субота та неділя).

До 01.01.2023 весь місяць, не відпрацьований працівницею повністю, виключили б з розрахункового періоду (весь вересень 2022 року). Навіть якщо період поважної причини (через яку це сталося) був розірваний вихідними днями.

Але після 01.01.2023 з розрахункового періоду слід виключити тільки ті дні, на які припала відпустка без збереження зарплати. Тобто:

— 16 календарних днів за період з 1 по 16 вересня 2022 року;

— 12 календарних днів за період з 19 по 30 вересня 2022 року.

Вихідні дні (17 та 18 вересня 2022 року — субота та неділя) не виключаються (залишаються у розрахунку).

А як щодо виплат, які беруть участь у розрахунку середньоденної зарплати? Про них далі.

Виплати розрахункового періоду

Для того, щоб та чи інша виплата потрапила до розрахунку середньоденної зарплати, вона повинна відповідати таким критеріям (п. 3 Порядку № 1266):

1. Виплата належить до зарплати. У розрахунку декретних беруть участь виплати, що належать до фонду оплати праці (перелічені у розд. 2 Інструкції № 5*). Нагадаємо, що це основна, додаткова заробітна плата, інші заохочувальні та компенсаційні виплати.

* Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 № 5.

Тому у розрахунку також візьмуть участь такі виплати, як:

— оплата простою (незалежно від того, хто був ініціатором та як цей період оплачувався);

— матдопомога систематичного характеру (зокрема, на оздоровлення та соцпобут);

— премії (вони враховуються повністю за той місяць, в якому були нараховані) тощо.

Не беруть участі в розрахунку декретних ті виплати, які не входять до фонду оплати праці (перелічені у розд. 3 Інструкції № 5). Зокрема:

— лікарняні;

— допомога по вагітності та пологах;

— нецільова благодійна допомога;

— допомога по частковому безробіттю тощо.

Навіть незважаючи на те, що на такі виплати нараховують ЄСВ.

2. Входить до бази нарахування ЄСВ. Якщо на частину зарплати не нараховувався ЄСВ, оскільки база нарахування ЄСВ перевищила максимальну величину бази нарахування, то така частина до розрахунку декретних не потрапить.

3. Відображена у додатку Д1 Об’єднаної звітності. Адже п. 32 Порядку № 1266 вимагає обчислювати середню зарплату для розрахунку допомоги по вагітності та пологах на підставі відомостей, що включаються до Об’єднаної звітності.

Але визначити, які виплати візьмуть участь у розрахунку середньоденної зарплати, це ще пів біди. Завдання із зірочкою — як їх правильно врахувати. Для цього треба обов’язково пам’ятати деякі особливості врахування виплат до розрахунку декретних.

Правило 1. Виплати за кожним місцем роботи визначають окремо

З 01.01.2023 допомога по вагітності та пологах надається за основним місцем роботи АБО за сумісництвом (ст. 22 Закону про соцстрахування*).

* Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 № 1105-XIV.

При цьому питання щодо призначення допомоги по вагітності та пологах суміснику перш за все вирішується за його основним місцем роботи. І тільки в разі відмови в призначенні допомоги за основним місцем роботи вона надається за місцем роботи за сумісництвом (див. статтю «Лікарняні сумісникам: інтрига 2023 року» // «Оплата праці», 2023, № 3).

Але в будь-якому випадку (незалежно від того, де призначатимуть декретні, — за основним місцем роботи, або за сумісництвом), середньоденну зарплату слід розраховувати окремо за кожним місцем роботи. Тобто за окремим місцем роботи визначається свій розрахунковий період та відповідно свої виплати, нараховані в такому періоді.

Правило 2. Виплати, нараховані у місяці, повністю не відпрацьованому з поважних причин (усі календарні дні місяця), виключаються з розрахунку

Ми вже згадували вище, що за страховими випадками, які почалися після 01.01.2023, якщо у розрахунковому періоді є повністю невідпрацьовані місяці, то:

— дні такого місяця, невідпрацьовані з поважних причин, — виключаємо з розрахунку;

— дні місяця, непокриті поважними причинами, — залишаємо у розрахунку.

Аналогічно і з виплатами. Так, якщо в місяці, повністю невідпрацьованому з поважних причин (поважні причини тривали усі календарні дні місяця), були нарахування, то їх (як і календарні дні такого місяця) слід виключати з розрахунку (див. лист ПФУ від 07.04.2023 № 13488-15877/Р-03/8-2800/23).

Якщо у невідпрацьованому місяці залишається хоча б один вихідний день, непокритий поважними причинами, то такий день залишається у розрахунку середньоденної зарплати, також залишаються і виплати, які нараховані у такому місяці та з яких сплачено ЄСВ.

Приклад 7. Працівниці оформлено е-лікарняний по вагітності та пологах з 20.04.2023. Розрахунковий період: квітень 2022 — березень 2023. У квітні 2022 року жінка не працювала:

варіант 1 — цілий місяць (з 1 по 30 квітня) перебувала у відпустці без збереження зарплати у зв’язку з воєнним станом;

варіант 2 — перебувала у відпустці без збереження зарплати у зв’язку з воєнним станом з 1 по 15 квітня 2022 року, а з 18 по 29 квітня 2022 року хворіла. 16, 17 та 30 квітня 2022 року — вихідні дні.

У квітні 2022 року всім працівникам підприємства була надана матдопомога у сумі 7000 грн.

Варіант 1: оскільки у квітні 2022 року працівниця не відпрацювала з поважних причин жодного дня, цей місяць (як і сума матдопомоги) повністю виключається з розрахункового періоду.

Варіант 2: у працівниці в розрахунковому періоді також є повністю не відпрацьований місяць. Але періоди, невідпрацьовані з поважних причин, розірвані вихідними днями. Тому вихідні дні, а з ними і сума матдопомоги, залишаться у розрахунку декретних.

Правило 3. Виплати прив’язуємо до місяця, в якому вони були фактично нараховані та відображені у Об’єднаній звітності

Тобто якщо премію за січень 2023 року було нараховано у лютому 2023 року, то вона включається до розрахунку декретних у складі зарплати за лютий 2023 року.

Виняток — відпускні. Ці суми відносимо до тих місяців, ЗА які вони нараховані.

Тобто якщо відпускні за березень 2023 року нараховані у лютому 2023 року, то такі виплати відносимо до заробітку березня 2023 року.

Приклад 8. Працівниці оформлено е-лікарняний по вагітності та пологах з 10.04.2023. Розрахунковий період: квітень 2022 — березень 2023.

З 27 березня по 9 квітня 2023 року вона перебувала у щорічній відпустці. Сума відпускних — 3220 грн (за 5 к. дн. березня — 1150 грн, за 9 к. дн. квітня — 2070 грн) була нарахована та виплачена у березні 2023 року.

Незважаючи на те, що нарахування за всі дні відпустки (і березня, і квітня) відбулося у березні 2023 року, до загальної суми зарплати у розрахунковому періоді для обчислення суми декретних потрапить тільки сума відпускних за березень 2023 року (1150 грн).

Ми з’ясували, як правильно визначати середньоденну зарплату. Тепер можна переходити до розрахунку суму декретних? Ні. Ще слід урахувати певні обмеження.

Обмеження для декретних

Законодавством встановлені мінімальні та максимальні обмеження щодо розміру допомоги по вагітності та пологах. Перелічимо їх нижче.

1. Мінімальне обмеження (для основних працівниць, незалежно від страхового стажу за останні 12 місяців).

Сума допомоги по вагітності та пологах не може бути меншою за розмір допомоги, обчислений із мінзарплати, встановленої на час настання страхового випадку (п. 2 Порядку № 1266).

Зверніть увагу! При розрахунку обмежуючих показників зайнятість працівниці не враховується.

У 2023 році мінімальний розмір декретних — 220,11 грн (6700 : 30,44)

Зауважте, з цим обмежуючим показником слід порівнювати фактичну середньоденну зарплату.

Тобто якщо фактична середньоденна зарплата виявиться меншою, ніж МЗП у розрахунку на 1 календарний день (220,11 грн), розрахунок декретних слід проводити виходячи з обмежуючого показника (220,11 грн). Якщо вищою — виходячи з такої фактичної середньоденної зарплати.

Приклад 9. Працівницю прийняли на роботу 14 листопада 2022 року (основне місце роботи, неповний робочий день). У квітні 2023 року їй оформлено лікарняний по вагітності на пологах. У розрахунковому періоді (грудень 2022 — березень 2023) їй нараховано зарплату у сумі 14400 грн.

Розрахуємо фактичну середньоденну зарплату працівниці:

14400 : 121 = 119,01 грн,

де 121 — кількість календарних днів у розрахунковому періоді (грудень 2022 — березень 2023).

Середньоденна зарплата (119,01 грн) виявилася меншою за мінімальний обмежувач (220,11 грн). Тому застосовуємо обмеження.

Сума допомоги по вагітності та пологах дорівнює:

220,11 × 126 = 27733,86 грн.

До речі, раніше (до 01.01.2023) для працівниць-сумісниць (незалежно від розміру страхового стажу) таке мінімальне обмеження не застосовували (лист Мінсоцполітики від 13.10.2016 № 334/18/99-16). Ця гарантія дотримувалась лише за основним місцем роботи. Але, враховуючи те, що зараз декретні виплачуються лише за одним місцем роботи, позиція держорганів може змінитись. Відповідний запит ми направили. Коли буде відповідь — обов’язково проінформуємо вас.

2. Максимальні обмеження. Тут усе залежить від того, якого розміру страховий стаж працівниця набула за останні 12 календарних місяців. Можливі два варіанти.

Варіант 1. За 12 місяців стаж БІЛЬШЕ 6 місяців. Якщо страховий стаж працівниці перевищує 6 місяців за останні 12 місяців перед настанням страхового випадку, то слід звернути увагу на такі два обмеження.

По-перше, фактична середньоденна зарплата не може перевищувати максимальну величину бази нарахування ЄСВ (що діяла в останньому місяці розрахункового періоду) з розрахунку на один календарний день (п. 4 Порядку № 1266).

Максимальне обмеження із розрахунку на день у 2023 році — 3301,58 грн (100500 : 30,44)

Зверніть увагу, з цим показником порівнюємо фактичну середньоденну зарплату.

Тобто якщо фактична середньоденна зарплата виявиться меншою, ніж максимальний обмежуючий показник (3301,58 грн), розрахунок декретних проводимо виходячи з фактичної середньоденної зарплати. Якщо вищою — виходячи з максимального обмежувача.

По-друге, сума допомоги у зв’язку з вагітністю та пологами у розрахунку на місяць не повинна перевищувати розміру максимальної бази ЄСВ, який діяв в останньому місяці розрахункового періоду (п. 2 Порядку № 1266).

Максимальне обмеження із розрахунку на місяць у 2023 році — 100500 грн

Для того щоб виконати це обмеження, суму допомоги по вагітності та пологах розподіляють по місяцях, за які вона нарахована. А потім порівнюють суми допомоги, нараховані за повні місяці декретної відпустки, з максимальним обмежувачем.

Якщо місячна сума допомоги перевищить максимальний обмежувач, то за цей місяць декретні нараховують виходячи з такого максимального обмежувача.

За неповні місяці відпустки декретні нараховують та виплачують без такого порівняння.

Варіант 2. За 12 місяців стаж МЕНШЕ 6 місяців. Якщо протягом 12 місяців перед настанням страхового випадку працівниця заробила страховий стаж менше 6 місяців, то сума допомоги по вагітності та пологах не може перевищити розміру допомоги, обчисленої з двократного розміру мінзарплати, встановленої на час настання страхового випадку.

Якщо стаж менше 6 місяців за останні 12 місяців, то у 2023 році розмір декретних не більше 440,21 грн (2 х 6700 : 30,44)

Зауважте, з цим обмежуючим показником знов-таки порівнюємо фактичну середньоденну зарплату.

Тобто якщо фактична середньоденна зарплата працівниці перевищила розмір допомоги, розрахованої з 2МЗП у розрахунку на 1 календарний день, то для розрахунку декретних використовуємо такий обмежувач. Якщо виявилася меншою — декретні розраховуємо виходячи з фактичної середньоденної зарплати.

Приклад 10. Працівниця вийшла на роботу після відпустки для догляду за дитиною до 6 років 16 січня 2023 року. 12 квітня 2023 року їй оформлено лікарняний по вагітності на пологах. У розрахунковому періоді (лютий — березень 2023) їй нараховано зарплату у сумі 26200 грн. Страховий стаж протягом останніх 12 місяців — менше 6 місяців.

Розрахуємо фактичну середньоденну зарплату працівниці:

26200 : 59 = 444,07 грн,

де 59 — кількість календарних днів у розрахунковому періоді (лютий — березень 2023).

Оскільки за останні 12 календарних місяців страховий стаж працівниці становить менше 6 місяців, її середньоденна зарплата не повинна перевищувати розміру допомоги, розрахованої з 2МЗП у розрахунку на 1 календарний день (2МЗП : 30,44).

Середньоденна зарплата (444,07 грн) вища, ніж максимальний обмежуючий показник (440,21 грн). Тому застосовуємо обмежувач.

Сума допомоги по вагітності та пологах дорівнює:

440,21 × 126 = 55466,46 грн.

Висновки

- Для розрахунку допомоги по вагітності та пологах потрібно визначити розмір середньоденної зарплати працівниці. Для цього з’ясовують, які виплати та скільки календарних днів розрахункового періоду візьмуть участь у розрахунку.

- У загальному випадку розрахунковим періодом є 12 календарних місяців, що передують місяцю настання страхового випадку. З нього обов’язково виключають календарні дні, невідпрацьовані працівницею з поважних причин.

- Виплати, які візьмуть участь у розрахунку, повинні: належати до зарплати, входити до бази нарахування ЄСВ, бути відображеними у додатку Д1 Об’єднаної звітності.

- Після проведених розрахунків застосувують мінімальні та максимальні обмеження, встановлені для розміру допомоги по вагітності та пологах.

- Мінімальне обмеження — у 2023 році сума декретних не може бути меншою за 220,11 грн.

- Максимальні обмеження: якщо страховий стаж становить більше 6 місяців за останні 12 місяців, то сума декретних в розрахунку на день не може перевищувати 3301,58 грн, якщо менше 6 місяців — 440,21 грн.

За матеріалами сайту i.factor.ua