Декретные-2023: порядок расчета

«Декретные» особенности в 2023 году

Напомним, что пособие по беременности и родам:

а) назначается на основании листка нетрудоспособности, сформированного медзаведением, в котором женщина находится на учете;

б) рассчитывается сразу за весь период отпуска* в связи с беременностью и родами за счет средств ПФУ;

* Исключение — если работница продолжает работать в то время, когда она уже должна была пойти в декретный отпуск, пособие по беременности и родам начисляется за фактические дни пребывания работницы в декретном отпуске.

Обычно такой отпуск продолжается 126 календарных дней, а в случае осложнений во время родов или рождения двух или более детей дополнительно предоставляются еще 14 календарных дней отпуска;

в) предоставляется в размере 100 % от средней зарплаты (общий страховой стаж работницы не влияет на размер декретных);

г) предоставляется за все календарные дни отпуска в связи с беременностью и родами, в том числе праздничные и нерабочие дни;

д) выплачивается, если работница обратилась за ее назначением не позже 6 полных месяцев (с 1-го до 1-го числа), следующих за месяцем, на который приходится следующий после окончания отпуска в связи с беременностью и родами день.

А теперь переходим непосредственно к расчетам.

Формула для расчета

Пособие по беременности и родам (Д) рассчитывают в соответствии с требованиями Порядка № 1266*.

Для этого используют формулу:

Д = ЗПср х К,

где ЗПср — размер среднедневной заработной платы;

К — количество календарных дней отпуска в связи с беременностью и родами (обычно 126 календарных дней).

Среднедневную зарплату (ЗПср) находят по формуле:

ЗПср = ЗПрп : Крп,

где ЗПрп — начисленная в расчетном периоде сумма заработной платы, на которую начислялся ЕСВ (в пределах максимальной базы ЕСВ);

Крп — количество календарных дней в расчетном периоде без учета дней, не отработанных по уважительным причинам.

Как видите, при расчете среднедневной зарплаты главным заданием является правильно определить расчетный период. Поэтому остановимся на этом вопросе подробнее.

Расчетный период

В общем случае расчетным периодом является 12 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу, в котором наступил страховой случай (п. 25 Порядка № 1266).

Заметьте, месяц наступления страхового случая — это месяц, на который согласно больничному листу приходится начало временной нетрудоспособности в связи с беременностью и родами. Поэтому:

— если работница пошла в декретный отпуск с опозданием, расчетный период все равно останется таким же, если бы она пошла в такой отпуск своевременно (в соответствии с больничным листом);

— если работнице будет оформлен дополнительно к основному листок нетрудоспособности продолжительностью 14 календарных дней, то он будет считаться продлением первого больничного листа. Соответственно для расчета средней зарплаты расчетный период будет таким же, как и для оплаты первого листка нетрудоспособности в связи с беременностью и родами.

А если работница успела проработать на предприятии меньший период? В таком случае расчетный период определяется по другим правилам (см. таблицу ниже).

Определяем расчетный период для декретных

|

Стаж работы на предприятии |

Расчетный период |

|

Свыше 12 календарных месяцев |

12 полных календарных месяцев работы (с 1-го до 1-го числа), предшествующих месяцу, в котором наступил страховой случай (п. 25 Порядка № 1266) |

|

Внимание! Месяц, в котором работница принята на работу с 1-го рабочего, а не 1-го календарного дня, в расчетный период не попадает (письмо Минсоцполитики от 31.05.2016 № 5.2-32-880). |

|

|

Пример 1. Работница работает на предприятии с 2016 года. В апреле 2023 года ей оформлен е-больничный по беременности и родам. Расчетный период: апрель 2022 — март 2023 |

|

|

Менее чем 12 календарных месяцев |

Фактически отработанные календарные месяцы (с 1-го до 1-го числа), предшествующие месяцу, в котором наступил страховой случай (п. 26 Порядка № 1266) |

|

Пример 2. Работница принята на работу 5 сентября 2022 года. В апреле 2023 года ей оформлен е-больничный по беременности и родам. Расчетный период: октябрь 2022 — март 2023 |

|

|

Менее чем 1 календарный месяц (нет полного отработанного месяца) |

Фактически отработанное время (календарные дни) перед наступлением страхового случая (п. 27 Порядка № 1266) |

|

Пример 3. Работница принята на работу с 20.03.2023. Право на отпуск в связи с беременностью и родами наступило 26.04.2023. Расчетный период: 20.03.2023 — 25.04.2023 |

|

|

В расчетном периоде по уважительным причинам не было заработка |

Среднюю зарплату рассчитывают исходя из должностного оклада (тарифной ставки) или его части, установленной на день наступления страхового случая (п. 28 Порядка № 1266). Внимание! Если должностной оклад (тарифная ставка) не установлен, расчет проводится исходя из МЗП (или ее части), установленной на день наступления страхового случая. Среднедневную зарплату находят так (пп. 5, 28 Порядка № 1266): ЗПср = Оклад х Занятость : 30,44, где Оклад — должностной оклад (месячная тарифная ставка), установленный работнице на день наступления страхового случая; Занятость — занятость работницы (1 штатная единица, 0,25, 0,5, 0,75 и т. п.); 30,44 — среднемесячное количество календарных дней |

|

Страховой случай наступил в первый день работы |

|

|

Пример 4. Работнице, которая находится в отпуске для ухода за ребенком до 3 лет, оформлен листок нетрудоспособности по беременности и родам (18.04.2023 — 21.08.2023). Оклад работницы на момент наступления страхового случая — 8000 грн. Среднедневная зарплата составляет: 262,81 грн (8000 : 30,44) |

|

|

Внимание! Если работнице установлена часовая тарифная ставка, то сначала определяют месячную тарифную ставку, после чего уже рассчитывают среднюю зарплату (письмо Минсоцполитики от 23.05.2017 № 262/0/86-17/273). Используют формулу: ЗПср = (ТСч х Кгод) × Занятость : 30,44, где ТСч — часовая (дневная) тарифная ставка, установленная работнице на день наступления страхового случая; Кч — количество часов (дней) по норме рабочего времени в месяце наступления страхового случая. Пример 5. Работница должна была начать работу 27.04.2023 (дата приема на работу). Но в этот день заболела. Часовая ставка работницы — 65,22 грн. Норма рабочего времени, установленная ей на апрель 2023 года, — 160 раб. ч. Среднедневная зарплата составляет: 342,81 грн (65,22 × 160 : 30,44) |

|

После того как определен расчетный период, выясним, все ли дни такого периода будут участвовать в расчете.

Уважительные причины, которые исключаем

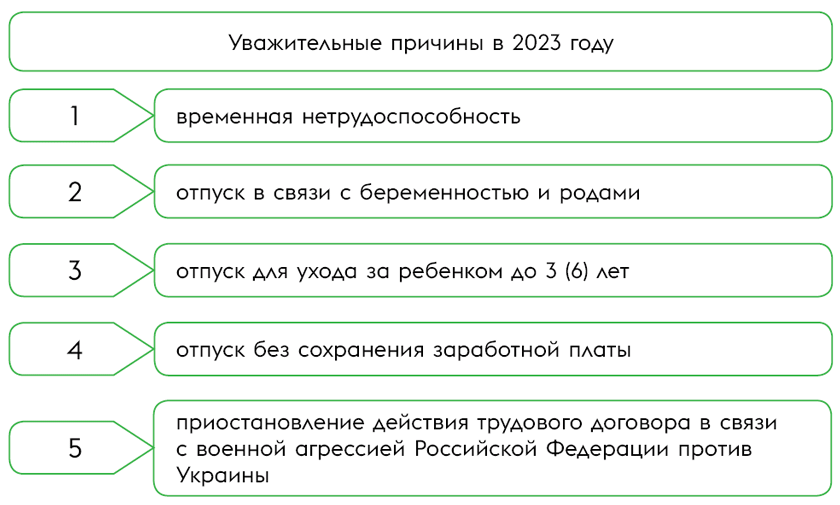

В соответствии с п. 3 Порядка № 1266 из расчетного периода нужно исключить календарные дни, не отработанные по уважительным причинам.

Перечень таких уважительных причин приведен в том же п. 3 Порядка № 1266 (см. рисунок дальше).

Кроме того, исключаются из расчетного периода календарные дни участия работника в выборах на платной основе (письма Минсоцполитики от 06.06.2019 № 10711/0/2-19/45 и от 11.06.2019 № 311/0/247-19 // «Оплата труда», 2019, № 12, с. 8).

Напомним, что в течение периода, когда лицо освобождается от выполнения трудовых обязанностей по основному месту работы на время выполнения своих полномочий в избирательной комиссии на платной основе, за ним сохраняется только должность (зарплата в этот период не сохраняется). В то же время причина отсутствия работника на работе (при наличии надлежащего оформления) относится к уважительным и исключается из расчетного периода при исчислении декретных. Хотя в ст. 3 Порядка № 1266 она прямо не указана.

Все остальные дни, не отработанные в расчетном периоде по каким-то причинам, а также выходные, праздничные и нерабочие дни, которые приходятся на расчетный период, участвуют в подсчете количества календарных дней в расчетном периоде.

Обратите внимание! До 01.01.2023 в п. 3 Порядка № 1266 было прописано, что месяцы расчетного периода (с первого до первого числа), в которых застрахованное лицо не работало по уважительным причинам, исключаются из расчетного периода.

С 01.01.2023 эта норма исключена из Порядка № 1266.

То есть теперь (по страховым случаям, которые начались после 01.01.2023) если в расчетном периоде есть полностью неотработанные месяцы, то:

— дни такого месяца, не отработанные по уважительным причинам, — исключаем из расчета;

— дни месяца, не покрытые уважительными причинами (например, выходные дни), — оставляем в расчете.

Это подтвердил ПФУ в своем письме от 21.03.2023 № 10344-8077/У- 03/8-2800/23 (см. комментарий к этому письму в журнале «Оплата труда», 2023, № 6).

Пример 6. В апреле 2023 года работнице оформлен больничный лист по беременности и родам. В расчетном периоде (апрель 2022 — март 2023) у нее есть один полностью не отработанный месяц — сентябрь 2022 года. В течение этого времени она была в отпуске без сохранения зарплаты:

— сначала с 1 по 16 сентября 2022 года;

— потом с 19 по 30 сентября 2022 года.

17 и 18 сентября 2022 года являются выходными днями (суббота и воскресенье).

До 01.01.2023 весь месяц, не отработанный работницей полностью, исключили бы из расчетного периода (весь сентябрь 2022 года). Даже если период уважительной причины (из-за которой это случилось) был разорван выходными днями.

Но после 01.01.2023 из расчетного периода следует исключить только те дни, на которые пришелся отпуск без сохранения зарплаты. То есть:

— 16 календарных дней за период с 1 по 16 сентября 2022 года;

— 12 календарных дней за период с 19 по 30 сентября 2022 года.

Выходные дни (17 и 18 сентября 2022 года — суббота и воскресенье) не исключаются (остаются в расчете).

А как насчет выплат, которые участвуют в расчете среднедневной зарплаты? О них дальше.

Выплаты расчетного периода

Для того, чтобы та или иная выплата попала в расчет среднедневной зарплаты, она должна отвечать таким критериям (п. 3 Порядка № 1266):

1. Выплата относится к зарплате. В расчете декретных участвуют выплаты, которые относятся к фонду оплаты труда (перечислены в разд. 2 Инструкции № 5*). Напомним, что это основная, дополнительная заработная плата, другие поощрительные и компенсационные выплаты.

* Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 № 5.

Поэтому в расчете также будут участвовать такие выплаты, как:

— оплата простоя (независимо от того, кто был инициатором и как этот период оплачивался);

— матпомощь систематического характера (в частности, на оздоровление и соцбыт);

— премии (они учитываются полностью за тот месяц, в котором были начислены) и т. п.

Не принимают участия в расчете декретных те выплаты, которые не входят в фонд оплаты труда (перечислены в разд. 3 Инструкции № 5). В частности:

— больничные;

— пособие по беременности и родам;

— нецелевая благотворительная помощь;

— пособие по частичной безработице и т. п.

Даже невзирая на то, что на такие выплаты начисляют ЕСВ.

2. Входит в базу начисления ЕСВ. Если на часть зарплаты не начислялся ЕСВ, поскольку база начисления ЕСВ превысила максимальную величину базы начисления, то такая часть в расчет декретных не попадет.

3. Отражена в приложении Д1 Объединенной отчетности. Ведь п. 32 Порядка № 1266 требует исчислять среднюю зарплату для расчета пособия по беременности и родам на основании сведений, которые включаются в Объединенную отчетность.

Но определить, какие выплаты будут участвовать в расчете среднедневной зарплаты, это еще полбеды. Задача со звездочкой — как их правильно учесть. Для этого надо обязательно помнить некоторые особенности учета выплат в расчет декретных.

Правило 1. Выплаты по каждому месту работы определяют отдельно

С 01.01.2023 пособие по беременности и родам предоставляется по основному месту работы ИЛИ по совместительству (ст. 22 Закона о соцстраховании*).

* Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 № 1105-XIV.

При этом вопрос назначения пособия по беременности и родам совместителю прежде всего решается по его основному месту работы. И только в случае отказа в назначении пособия по основному месту работы оно предоставляется по месту работы по совместительству (см. статью «Больничные совместителям: интрига 2023 года» // «Оплата труда», 2023, № 3).

Но в любом случае (независимо от того, где будут назначать декретные, — по основному месту работы или по совместительству), среднедневную зарплату следует рассчитывать отдельно по каждому месту работы. То есть по отдельному месту работы определяется свой расчетный период и соответственно свои выплаты, начисленные в таком периоде.

Правило 2. Выплаты, начисленные в месяце, полностью не отработанном по уважительным причинам (все календарные дни месяца), исключаются из расчета

Мы уже упоминали выше, что по страховым случаям, которые начались после 01.01.2023, если в расчетном периоде есть полностью неотработанные месяцы, то:

— дни такого месяца, не отработанные по уважительным причинам, — исключаем из расчета;

— дни месяца, не покрытые уважительными причинами, — оставляем в расчете.

Аналогично и с выплатами. Так, если в месяце, полностью не отработанном по уважительным причинам (уважительные причины продолжались все календарные дни месяца), были начисления, то их (как и календарные дни такого месяца) следует исключать из расчета (см. письмо ПФУ от 07.04.2023 № 13488-15877/Р-03/8-2800/23).

Если в неотработанном месяце остается хотя бы один выходной день, не покрытый уважительными причинами, то такой день остается в расчете среднедневной зарплаты. Также в нем остаются и выплаты, которые начислены в таком месяце и с которых уплачен ЕСВ.

Пример 7. Работнице оформлен е-больничный по беременности и родам с 20.04.2023. Расчетный период: апрель 2022 — март 2023. В апреле 2022 года женщина не работала:

вариант 1 — целый месяц (с 1 по 30 апреля) находилась в отпуске без сохранения зарплаты в связи с военным положением;

вариант 2 — находилась в отпуске без сохранения зарплаты в связи с военным положением с 1 по 15 апреля 2022 года, а с 18 по 29 апреля 2022 года болела. 16, 17 и 30 апреля 2022 года — выходные дни.

В апреле 2022 года всем работникам предприятия была предоставлена матпомощь в сумме 7000 грн.

Вариант 1: поскольку в апреле 2022 года работница не отработала по уважительным причинам ни одного дня, этот месяц (как и сумма матпомощи) полностью исключается из расчетного периода.

Вариант 2: у работницы в расчетном периоде также есть полностью не отработанный месяц. Но периоды, не отработанные по уважительным причинам, разорваны выходными днями. Поэтому выходные дни, а с ними и сумма матпомощи, останутся в расчете декретных.

Правило 3. Выплаты привязываем к месяцу, в котором они были фактически начислены и отражены в Объединенной отчетности

То есть если премия за январь 2023 года была начислена в феврале 2023 года, то она включается в расчет декретных в составе зарплаты за февраль 2023 года.

Исключение — отпускные. Эти суммы относим к тем месяцам, ЗА которые они начислены.

То есть если отпускные за март 2023 года начислены в феврале 2023 года, то такие выплаты относим к заработку марта 2023 года.

Пример 8. Работнице оформлен е-больничный по беременности и родам с 10.04.2023. Расчетный период: апрель 2022 — март 2023.

С 27 марта по 9 апреля 2023 года она находилась в ежегодном отпуске. Сумма отпускных — 3220 грн (за 5 к. дн. марта — 1150 грн, за 9 к. дн. апреля — 2070 грн) была начислена и выплачена в марте 2023 года.

Невзирая на то, что начисление за все дни отпуска (и марта, и апреля) состоялось в марте 2023 года, в общую сумму зарплаты в расчетном периоде для исчисления суммы декретных попадет только сумма отпускных за март 2023 года (1150 грн).

Мы выяснили, как правильно определять среднедневную зарплату. Теперь можно переходить к расчету сумму декретных? Нет. Еще следует учесть определенные ограничения.

Ограничение для декретных

Законодательством установлены минимальные и максимальные ограничения в отношении размера пособия по беременности и родам. Перечислим их ниже.

1. Минимальное ограничение (для основных работниц, независимо от страхового стажа за последние 12 месяцев).

Сумма пособия по беременности и родам не может быть меньше размера пособия, исчисленного из минзарплаты, установленной на время наступления страхового случая (п. 2 Порядка № 1266).

Обратите внимание! При расчете ограничивающих показателей занятость работницы не учитывается.

В 2023 году минимальный размер декретных — 220,11 грн (6700 : 30,44)

Заметьте, с этим ограничивающим показателем следует сравнивать фактическую среднедневную зарплату.

То есть если фактическая среднедневная зарплата окажется меньше, чем МЗП в расчете на 1 календарный день (220,11 грн), расчет декретных следует проводить исходя из ограничивающего показателя (220,11 грн). Если выше — исходя из такой фактической среднедневной зарплаты.

Пример 9. Работницу приняли на работу 14 ноября 2022 года (основное место работы, неполный рабочий день). В апреле 2023 года ей оформлен больничный по беременности на родам. В расчетном периоде (декабрь 2022 — март 2023) ей начислена зарплата в сумме 14400 грн.

Рассчитаем фактическую среднедневную зарплату работницы:

14400 : 121 = 119,01 грн,

где 121 — количество календарных дней в расчетном периоде (декабрь 2022 — март 2023).

Среднедневная зарплата (119,01 грн) оказалась меньше минимального ограничителя (220,11 грн). Поэтому применяем ограничение.

Сумма пособия по беременности и родам равна:

220,11 х 126 = 27733,86 грн.

Кстати, раньше (до 01.01.2023) для работниц-совместительниц (независимо от размера страхового стажа) такое минимальное ограничение не применяли (письмо Минсоцполитики от 13.10.2016 № 334/18/99-16). Эта гарантия соблюдалась только по основному месту работы. Но учитывая то, что сейчас декретные выплачиваются лишь по одному месту работы, позиция госорганов может измениться. Соответствующий запрос мы направили. Когда будет ответ — обязательно проинформируем вас.

2. Максимальные ограничения. Здесь все зависит от того, какого размера страховой стаж работница приобрела за последние 12 календарных месяцев. Возможны два варианта.

Вариант 1. За 12 месяцев стаж БОЛЬШЕ 6 месяцев. Если страховой стаж работницы превышает 6 месяцев за последние 12 месяцев перед наступлением страхового случая, то следует обратить внимание на два следующих ограничения.

Во-первых, фактическая среднедневная зарплата не может превышать максимальную величину базы начисления ЕСВ (которая действовала в последнем месяце расчетного периода) в расчете на один календарный день (п. 4 Порядка № 1266).

Максимальное ограничение из расчета на день в 2023 году — 3301,58 грн (100500 : 30,44)

Обратите внимание, с этим показателем сравниваем фактическую среднедневную зарплату.

То есть если фактическая среднедневная зарплата окажется меньше, чем максимальный ограничивающий показатель (3301,58 грн), расчет декретных проводим исходя из фактической среднедневной зарплаты. Если выше — исходя из максимального ограничителя.

Во-вторых, сумма пособия в связи с беременностью и родами в расчете на месяц не должна превышать размера максимальной базы ЕСВ, который действовал в последнем месяце расчетного периода (п. 2 Порядка № 1266).

Максимальное ограничение из расчета на месяц в 2023 году — 100500 грн

Для того чтобы выполнить это ограничение, сумму пособия по беременности и родам распределяют по месяцам, за которые она начислена. А потом сравнивают суммы пособия, начисленные за полные месяцы декретного отпуска, с максимальным ограничителем.

Если месячная сумма пособия превысит максимальный ограничитель, то за этот месяц декретные начисляют исходя из такого максимального ограничителя.

За неполные месяцы отпуска декретные начисляют и выплачивают без такого сравнения.

Вариант 2. За 12 месяцев стаж МЕНЬШЕ 6 месяцев. Если в течение 12 месяцев перед наступлением страхового случая работница заработала страховой стаж меньше 6 месяцев, то сумма пособия по беременности и родам не может превысить размер пособия, исчисленный из двукратного размера минзарплаты, установленной на время наступления страхового случая.

Если стаж меньше 6 месяцев за последние 12 месяцев, то в 2023 году размер декретных не больше 440,21 грн (2 х 6700 : 30,44)

Заметьте, с этим ограничивающим показателем опять-таки сравниваем фактическую среднедневную зарплату.

То есть если фактическая среднедневная зарплата работницы превысила размер пособия, рассчитанного из 2МЗП в расчете на 1 календарный день, то для расчета декретных используем такой ограничитель. Если оказалась меньше — декретные рассчитываем исходя из фактической среднедневной зарплаты.

Пример 10. Работница вышла на работу после отпуска для ухода за ребенком до 6 лет 16 января 2023 года. 12 апреля 2023 года ей оформлен больничный по беременности и родам. В расчетном периоде (февраль — март 2023) ей начислена зарплата в сумме 26200 грн. Страховой стаж в течение последних 12 месяцев — меньше 6 месяцев.

Рассчитаем фактическую среднедневную зарплату работницы:

26200 : 59 =444,07 грн,

где 59 — количество календарных дней в расчетном периоде (февраль — март 2023).

Поскольку за последние 12 календарных месяцев страховой стаж работницы составляет меньше 6 месяцев, ее среднедневная зарплата не должна превышать размера пособия, рассчитанного из 2МЗП в расчете на 1 календарный день (2МЗП : 30,44).

Среднедневная зарплата (444,07 грн) выше, чем максимальный ограничивающий показатель (440,21 грн). Поэтому применяем ограничитель.

Сумма пособия по беременности и родам равна:

440,21 х 126 = 55466,46 грн.

Выводы

- Для расчета пособия по беременности и родам нужно определить размер среднедневной зарплаты работницы. Для этого выясняют, какие выплаты и сколько календарных дней расчетного периода будут участвовать в расчете.

- В общем случае расчетным периодом является 12 календарных месяцев, предшествующих месяцу наступления страхового случая. Из него обязательно исключают календарные дни, не отработанные работницей по уважительным причинам.

- Выплаты, которые будут участвовать в расчете, должны: относиться к зарплате, входить в базу начисления ЕСВ, быть отражены в приложении Д1 Объединенной отчетности.

- После проведенных расчетов применяют минимальные и максимальные ограничения, установленные для размера пособия по беременности и родам.

- Минимальное ограничение — в 2023 году сумма декретных не может быть меньше 220,11 грн.

- Максимальные ограничения: если страховой стаж составляет больше 6 месяцев за последние 12 месяцев, то сумма декретных в расчете на день не может превышать 3301,58 грн, если меньше 6 месяцев — 440,21 грн.

По материалам сайта i.factor.ua