Доходи експедитора-спрощенця

Спрощенець-експедитор. За договором транспортного експедирування одна сторона (експедитор) зобов’язується за плату і за рахунок іншої сторони (клієнта) виконати або організувати виконання визначених договором послуг, пов’язаних з перевезенням вантажу (ч. 1 ст. 929 ЦКУ, ст. 9 Закону № 1955*).

* Закон України «Про транспортно-експедиторську діяльність» від 01.07.2004 № 1955-IV.

Тобто у рамках договору транспортного експедирування експедитор може: (1) як надавати послуги перевезення особисто — прямий договір (ч. 2 ст. 929 ЦКУ, ст. 2 Закону № 1955), (2) так і залучати до виконання послуг перевезення третіх осіб, купуючи перевезення у перевізника і перевиставляючи її клієнтові — договір посередницького типу (ч. 1 ст. 932 ЦКУ, ст. 9 Закону № 1955).

Якщо спрощенець-експедитор сам надає послуги перевезення, то до свого оподатковуваного доходу він уключає всю отриману суму від замовника, оскільки сам надає послугу з перевезення вантажу.

А от коли спрощенець-експедитор сам перевезенням не займається, а залучає до нього третіх осіб, то в цьому випадку він є класичним посередником. А для спрощенців-посередників правила визначення доходу прописано у п. 292.4 ПКУ.

Так, у цьому пункті сказано, що у разі надання послуг чи виконання робіт за договорами доручення, комісії, транспортного експедирування або за агентськими договорами доходом для спрощенця є сума отриманої винагороди повіреного (агента).

А отже, якщо спрощенець-експедитор сам не перевозить товар замовника, а залучає до виконання послуг перевезення третіх осіб, купуючи перевезення у перевізника і перевиставляючи його клієнтові, то оподатковуваним доходом такого ФОП є тільки його винагорода.

Як бачимо, спеціальна норма ПКУ достатньо чітко визначає, що є доходом експедитора. Вона навіть містить спеціальну згадку про договори транспортного експедирування.

Отже, сумнівів бути не може:

для експедитора-єдиноподатника «єдиноподатковим» доходом є виключно його посередницька винагорода.

Це підтверджують і податківці у БЗ 107.01.03 (ср. USER_SHOW_ID). Вони наголошують, що транзитні кошти до доходів експедитора-спрощенця не включаються.

При цьому якщо єдинник-експедитор є платником ПДВ, тобто мова йде про ФОП групи 3, який обрав ставку 3 %, то до його доходу потрапить посередницька винагорода без урахування ПДВ. Адже для таких спрощенців ПДВ доходом не є.

Експедитори-єдинники — неплатники ПДВ у дохід уключать просто всю отриману суму, що є винагородою.

Розмір доходу. Згідно зі ст. 931 ЦКУ розмір плати експедитору визначається договором транспортного експедирування, якщо інше не встановлено законом. Таким чином, розмір плати за послуги експедитора сторони зобов’язані встановити в договорі.

Отже, заглянувши в договір транспортного експедирування, можна чітко визначити. яка частина оплати, що надійшла від замовника, є винагородою за посередництво (експедирування), а яка є відшкодуванням витрат на оплату послуг третім особам.

Хоча радимо все одно попіклуватися про наявність інших документів, які підтверджують транзитність сум, отриманих за виконання перевезення, що сплачуються перевізнику. Це зніме всі можливі претензії з боку перевіряючих.

Оприбуткування. Оскільки транзитні суми для експедитора не є його доходом, то може здатися, що спрощенець-експедитор ніде не повинен відображати отримані від замовника транзитні суми. Але, на жаль, це не зовсім так. Річ у тому, що згідно з п. 11 Положення № 148* оприбуткування та облік отриманих доходів ФОП здійснює в книгах обліку доходів і витрат у довільній формі шляхом помісячного відображення отриманих доходів (якщо ФОП є платником ЄП групи 1 чи групи 3, який не є платником ПДВ) у довільній формі обліку доходу або щоденного відображення (якщо ФОП є платником ЄП групи 3 із сплатою ПДВ), а тому заповнює типову форму обліку, затверджену наказом Мінфіну від 30.11.2022 № 405 (див. «ФОП-ПДВшники на ЄП! До ведення типової форми обліку доходів і витрат готуйсь!» // «Податки & бухоблік», 2022, № 99).

Тобто з цього випливає, що

ФОП може оприбуткувати отриману готівку від замовника за виконання договору експедирування тільки тоді, коли відобразить у своїй книзі (в тому числі й оформленій у довільній формі) всю отриману суму готівки, в тому числі й транзитну.

Зауважимо! На сьогодні штрафу за неоприбуткування готівки не існує. А тому ФОП може поки що не перейматися відображенням у книзі обліку транзитних коштів. Водночас інколи місцеві фіскали намагаються накласти на ФОП адмінштраф за неоприбуткування готівки за ст. 16315 КпАП (від 1700 до 3400 грн, у разі повторного притягнення — ще більше). Тому щоб не було проблем, краще транзитні суми у книзі показати.

Це викликає у ФОП запитання: якщо вказати і транзитну суму у книзі, то така ж транзитна сума потрапить і в декларацію на ЄП як оподаткована сума, і в граничну межу, яка дає право бути на ЄП?

Звичайно, такого статися не повинно. Тому радимо спрощенцям-експедиторам не тільки показувати у своїй книзі отримання готівки від замовника, а і її передачу виконавцю. Робити це варто через графу повернення коштів.

Коли транзитну суму ФОП покаже як повернення, то він «одним пострілом вб’є двох зайців» — виконає вказівку Положення № 148 щодо оприбуткування всієї отриманої готівки і одночасно виключить із свого доходу зайві (транзитні) суми.

При цьому не має значення, коли саме ФОП фактично передасть транзитні кошти виконавцю: в день їх отримання від замовника чи пізніше (навіть у інших періодах), все одно транзитні суми до його доходу потрапити не повинні. Адже статус таких коштів (тобто їх транзитне спрямування), від того, коли саме відбудеться перерахування їх замовнику, не зміниться. Вони як були транзитними і бездохідними, так ними і лишаються.

На практиці, щоб транзитні суми не потрапили до доходу ФОП на ЄП, радимо показувати передачу транзитних коштів у день їх отримання, незалежно від того, коли саме відбулося фактичне їх повернення виконавцю.

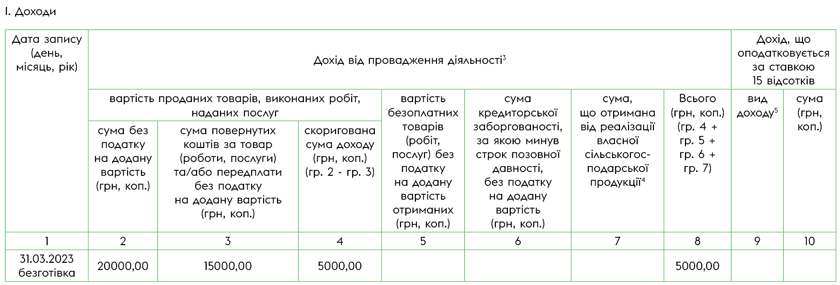

Наприклад, ФОП-експедитор — платник ЄП групи із сплатою ПДВ 31.03.2023 отримав 24000 грн (у т. ч. 4000 грн ПДВ) від замовника, з яких 6000 грн (у т. ч. 1000 грн ПДВ) — це винагорода, а 18000 грн (у т. ч. 3000 грн ПДВ) — вартість перевезення. Перевізнику експедитор перерахував транзитні кошти у наступному кварталі, а саме 03.04.2023. З урахуванням цього, виникає запитання: у дохід І кварталу 2023 року він має включити тільки суму своєї винагороди (5000 грн) чи всю отриману суму від замовника?

Як ми сказали вище, включати він має у дохід тільки свою винагороду (5000 грн). Щоб транзитні кошти (15000 грн) оминули дохід ФОП-експедитора у І кварталі 2023 року, він мав у своїй книзі показати надходження коштів від замовника у березні у повній сумі, але без урахування ПДВ (31.03.2023 — 20000 грн) і в цей же момент показати повернення транзитних коштів виконавцю (31.03.2023 — 15000 грн). При цьому у ІІ кварталі 2023 року, щоб не занизити свій дохід, суму перерахованих коштів виконавцю він як повернення у книзі показувати не повинен.

Наведемо далі приклад заповнення за вищезгаданими умовами типової форми обліку доходів і витрат ФОП платниками ЄП групи 3 із сплатою ПДВ.

Фрагмент заповнення експедитором типової форми (розд. І «Доходи»)

За матеріалами сайту i.factor.ua