Дохід ФОПу нарахували і виплатили в різних місяцях: що в 4ДФ?

Приклад заповнення додатка 4ДФ до Об’єднаного звіту, коли дохід підприємцю нарахували в одному місяці, а виплатити в іншому.

У разі виплати доходу самозайнятій фізичній особі (ФОП або особі, що провадить незалежну професійну діяльність), до додатку 4ДФ подається інформація про дохід за ознакою доходу “157”.

Про необхідність відображення виплат на користь ФОП у додатку 4ДФ до Об’єднаного звіту ми писали у статтях:

- Виплати на користь ФОП у додатку 4ДФ показувати обов’язково?

- ФОП платить ФОП: чи подавати щомісяця 4ДФ?

- Виплати ФОП: чи показувати в 4ДФ з ознакою 157?

- 🎥 ФОП і 4ДФ з ознакою 157: подавати чи ні?

Хто вважається самозайнятою особою?

| Категорія | Пояснення |

|---|---|

| 🔸 Фізична особа – підприємець (ФОП) | Згідно з п. 177.8 ПКУ |

| 🔸 Особа, що провадить незалежну професійну діяльність | Адвокати, аудитори, нотаріуси тощо (п. 178.5 ПКУ) |

Умови, за яких ПДФО та ВЗ не утримуються

- Надано копію документа про державну реєстрацію ФОП або

- Надано довідку про взяття на податковий облік як особи, що провадить незалежну діяльність

📌 У такому разі утримання ПДФО і ВЗ не проводиться, а відповідні графи в додатку 4ДФ (4а, 4, 5а, 5) — не заповнюються.

Як заповнюється додаток 4ДФ: ключові графи

| Графа | Назва | Що вказується |

|---|---|---|

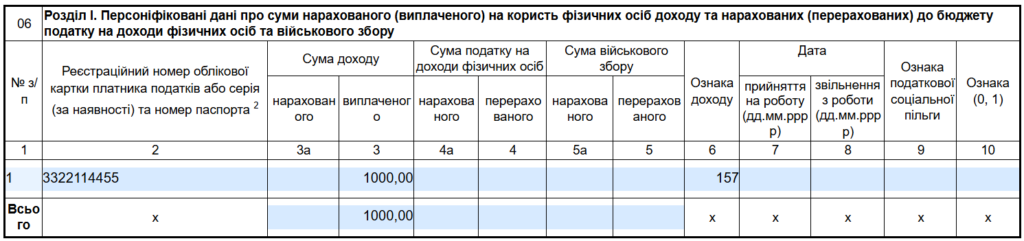

| 3а | Сума нарахованого доходу | Сума, нарахована самозайнятій особі у звітному місяці — навіть якщо вона ще не виплачена |

| 3 | Сума виплаченого доходу | Фактично виплачена сума в місяці, коли виплата відбулася |

| 4а, 4 | Податок на доходи фізосіб | Не заповнюються (або ставиться прочерк) |

| 5а, 5 | Військовий збір | Не заповнюються (ставиться прочерк) |

| 6 | Ознака доходу | Завжди “157” для самозайнятих осіб |

Приклад

| Ситуація | Як відображається у 4ДФ |

|---|---|

| Доходи нараховано у березні, але виплачено у квітні | У березні заповнюється графа 3а із сумою; у квітні — графа 3. В обох випадках — ознака доходу 157. Графи 4, 4а, 5, 5а — не заповнюються або прочерки. |

📅 Додаток 4ДФ за березень

📅 Додаток 4ДФ за квітень

Підсумок

- Якщо ви нараховуєте або виплачуєте дохід ФОП або незалежному спеціалісту, і маєте підтверджуючі документи — ПДФО та ВЗ не утримуються.

- У 4ДФ заповнюються лише графи 3а, 3 та 6 з ознакою «157».