ФОП-єдиноподатник груп 1 та 2 та несписані нарахування по єдиному податку

Право не сплачувати ЄП

Відповідно до п.п. 9.1 п. 9 підрозд. 8 розд. ХХ ПКУ всі платники ЄП груп 1 та 2 мають право не сплачувати ЄП починаючи з квітня 2022 і до кінця воєнного стану*.

* Щоправда, ймовірніше за все, з 01.07.2023 (за місяці починаючи з липня) буде відновлено обов’язкову сплату (більше деталей у статті «Скасування спецЄП, відновлення перевірок та штрафів: законопроєкт від Уряду» // «Податки & бухоблік», 2023, № 4).

Право не сплачувати ЄП не залежить від того, здійснює чи не здійснює ФОП діяльність, є дохід чи немає доходу. Сплачувати чи не сплачувати ЄП — це вибір ФОП (самостійне його рішення), про що детальніше у статті «Сплата ЄП ФОПами груп 1 та 2: «за законами воєнного стану» // «Податки & бухоблік», 2022, № 87).

Якщо підприємець бажав (бажає) скористатися можливістю не сплачувати ЄП, то в ЄП-декларації він мав (має) не заповнювати комірки «Щомісячні авансові внески, грн» за ті періоди (починаючи з квітня 2022 року), за які він вирішив не сплачувати ЄП.

Декларування «нульових» авансових внесків з ЄП у декларації єдиного податку, по суті, і розцінюється як рішення ФОП не сплачувати ЄП за відповідні «воєнні» періоди

Що було по факту

Податківці протягом усього 2022 року в інтегрованих картках всім ФОП на ЄП груп 1 та 2 продовжували нарахування ЄП — у тому числі за періоди з квітня 2022 року*.

* Нагадаємо, що відповідно до п. 295.2 ПКУ нарахування авансових внесків для платників ЄП груп 1 та 2 здійснюється контролюючими органами на підставі заяви платника ЄП щодо розміру обраної ставки ЄП, заяви щодо періоду щорічної відпустки та/або заяви щодо терміну тимчасової втрати працездатності.

Нарахування ЄП за «воєнні» періоди починаючи з квітня 2022 податківці аргументували тим, що тільки після подання річної декларації з ЄП стане відомо, чи прийняв платник ЄП рішення сплачувати ЄП за той чи інший період. І, власне, після подання ЄП-декларації за 2022 рік мало б відбутися коригування (списання) нарахованого податківцями ЄП за періоди з квітня 2022 року.

Автоматичне списання ЄП

Більшості ФОП на ЄП груп 1 та 2, які показали «нульові» авансові внески з ЄП за періоди з квітня 2022 року,

податківці автоматично списали (відкоригували) нарахований в інтегрованих картках ЄП

Проте є ФОП, яким таке автоматичне списання не зробили. І за ними й досі «висить» податковий борг зі сплати ЄП за «воєнні» періоди. А в деяких регіонах податківці навіть вже встигли направити ФОП податкові вимоги на сплату цього боргу.

Автоматичне списання боргу з ЄП не зробили тим ФОП,

які в період починаючи з квітня 2022 здійснили хоча б одну оплату ЄП

Причому навіть якщо це була «запізніла» оплата авансових внесків за березень 2022 (період, за який ФОП мав обов’язково сплатити авансові платежі з ЄП).

Чому не відбулося автоматичного списання боргу з ЄП для таких платників після подання ЄП-декларації — питання відкрите. Деякі податківці в усних роз’ясненнях говорять, що ще буде допрацьоване програмне забезпечення для цього випадку. Інші податківці радили дочекатися граничних строків закінчення камеральної перевірки декларації з ЄП за 2022 рік.

Що робити?

Варто перевірити через Електронний кабінет (вкладка — «Стан розрахунків з бюджетом), чи є податковий борг з ЄП за періоди з квітня 2022 по грудень 2022.

Якщо він є (враховуючи, що більшості ФОП він списаний) — просто ігнорувати наявність цього боргу не варто. Адже хоча для цих нарахувань і немає законних підстав, податківці можуть запустити «процедури», пов’язані з цим боргом. Наприклад, позбавити права працювати на ЄП. Звісно, таке рішення податківців буде незаконним, і шанси на його оскарження навіть в адміністративному порядку досить високі. Але ж доведеться зв’язуватися з процедурою оскарження. Також, як показує практика, податківці навіть деяким ФОП вже надіслали податкові вимоги на сплату такого боргу (а ігнорування податкових вимог може стати початком запуску податківцями механізму примусового стягнення боргу).

Що краще зробити, якщо податківці не списали борг? Надіслати податківцям заяву про коригування суми нарахованого ЄП. Так, наприклад, у листі ДПСУ від 11.11.2022 № 1969/ІПК/99-00-24-03-03-06 для ФОП-ЄП груп 1 та 2, які прийняли рішення не сплачувати ЄП з 01.04.2022, податківці радили з метою проведення коригувань сум нарахованого ЄП у інтегрованій картці платника звертатися до контролюючого органу із заявою у довільній формі.

Щоправда, варто зазначити,

як свідчить практика, податківці на місцях неохоче приймають та розглядають такі заяви (вочевидь, через відсутність механізмів/вказівок, які б регулювали «ручне» коригування сум ЄП)

Тому

варто направити таку заяву ДПСУ

Яка саме це заява? Фактично, маємо справу з бездіяльністю податкового органу, яка полягає в несписанні (некоригуванні) нарахованих сум ЄП за періоди з квітня 2022 року.

Така заява направляється ДПСУ в рамках Закону про звернення громадян*.

* Закон України «Про звернення громадян» від 02.10.96 № 393/96-ВР.

За своєю суттю це буде скарга — звернення з вимогою про поновлення прав і захист законних інтересів, порушених діями (бездіяльністю), рішеннями державних органів.

В ній потрібно:

1) навести норму п.п. 9.1 п. 9 підрозд. 8 розд. ХХ ПКУ, яка надає право платникам ЄП груп 1 та 2 не сплачувати ЄП з 01.04.2022;

2) зазначити, що ФОП у річній декларації з ЄП за 2022 рік не декларував сплату авансових внесків з ЄП за періоди з ________2022, що є підтвердженням того, що ФОП прийняв рішення скористатися правом не сплачувати ЄП;

3) зазначити, що в Електронному кабінеті й досі (станом на ___ ) значиться нарахування з ЄП за періоди з ____ 2022 року. Варто додати скріншот з Електронного кабінету, який би підтверджував цей факт;

4) навести прохання відкоригувати в інтегрованій картці нарахування ЄП за періоди, за які ФОП прийняв рішення не сплачувати ЄП (вказати такі періоди).

Розглянути таке звернення ФОП та відреагувати на нього податківці мають у строки, визначені Законом про звернення громадян, тобто у строк не більше одного місяця від дня його надходження.

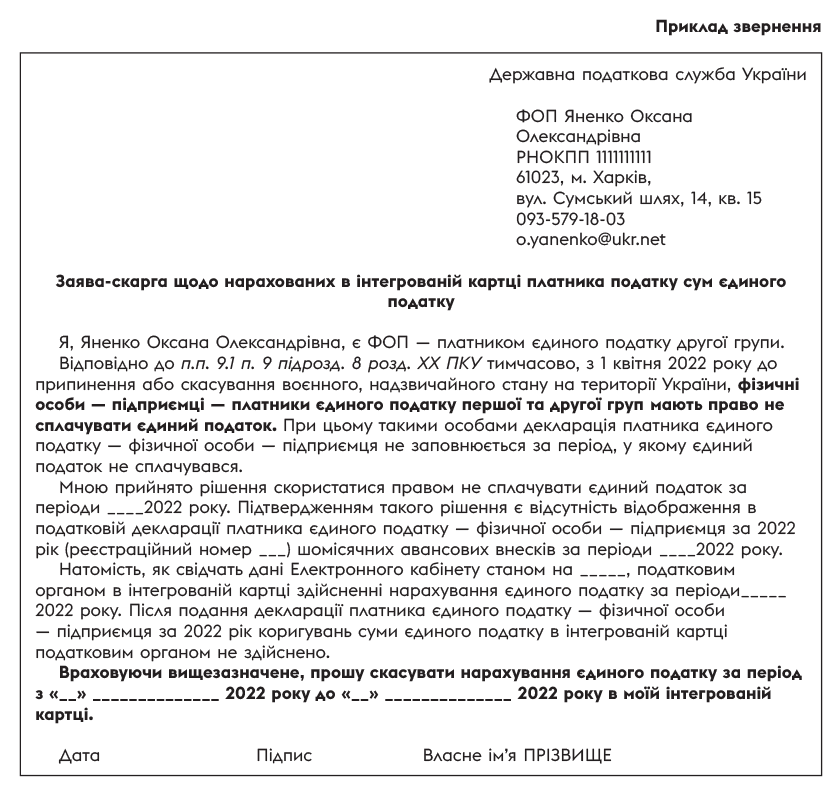

Далі наведемо приклад звернення. При цьому зазначимо, що вимоги до написання таких звернень установлено Порядком № 297*.

* Порядок розгляду звернень та організації особистого прийому громадян у Державній податковій службі України та її територіальних органах, затверджений наказом Мінфіну від 15.06.2020 № 297.

Якщо вже надіслали податкову вимогу

Якщо підприємець у декларації з ЄП за 2022 рік не декларував авансові внески за періоди з квітня 2022 року (або якийсь один з таких періодів), то вважати несплату ЄП за цей період податковим боргом неправомірно. Відповідно і податкова вимога на сплату такого боргу є неправомірною. Таку податкову вимогу варто оскаржити в ДПСУ. Аргументи для оскарження можна наводити ті самі, що і для заяви (див. вище). Скарга повинна містити вимогу скасувати податкову вимогу.

Зважаючи на пряму законодавчу норму про право не сплачувати ЄП, все повинно обмежитися адміноскарженням. Оскарження здійснюється в загальному порядку — за приписами ст. 56 ПКУ. Строк подання скарги — 10 робочих днів, що настають за днем отримання платником податкової вимоги (див. також статтю «Адміноскарження рішень податківців: що зі строками?» // «Податки & бухоблік», 2023, № 29).

Висновки

- ФОП на ЄП груп 1 та 2, які прийняли рішення скористатися своїм правом не сплачувати ЄП за періоди починаючи з квітня 2022, варто перевірити через Електронний кабінет, чи не «висить» за ними борг з ЄП.

- Якщо борг є — краще направити ДПСУ заяву-скаргу на списання такого боргу.

- Підтвердженням рішенням ФОП не сплачувати ЄП є відсутність у декларації з єдиного податку відображених сум у комірках «Щомісячні авансові внески» за відповідні періоди (за які ФОП прийняв рішення скористатися своїм правом не сплачувати ЄП).

За матеріалами сайту i.factor.ua