Як закритися ФОП, який нічого не сплачував за 2022 рік?

Чи можна припинити ФОП-боржника?

Вже давно минули ті часи, коли знятися з держреєстрації ФОП міг лише після того, як податківці підтвердять відсутність у нього боргів. Зараз

позбутися ФОП-статусу можна буквально за один день — як тільки ФОП вирішить, що він більше не має наміру займатися бізнесом

Зареєструвати припинення ФОП можна навіть онлайн на сайті «Дія» або у ЦНАП чи в нотаріуса-держреєстратора.

Але при цьому треба розуміти, що борги, які утворилися до припинення ФОП, нікуди після припинення не подінуться. Їх усе одно доведеться погасити (абз. 2 п.п. 65.10.4 ПКУ).

Головне тут, що експідприємцю після того, як він зареєструє припинення, вже не нараховуватимуться нові зобов’язання. І це саме на часі! Бо ви ж пам’ятаєте, що з 01.07.2023 планують скасувати можливість не сплачувати ЄП, яка зараз передбачена для спрощенців груп 1 та 2 (більше деталей щодо цього знайдете у статті «Що буде з 1 липня: проєкт № 8401 наближається» // «Податки & бухоблік», 2023, № 44).

Тож варто поквапитися та знятися з держреєстрації до 01.07.2023, щоб не нариватися на нові борги

Які податки ФОП заборгував?

У зв’язку з війною для ФОП ввели ряд суттєвих послаблень. Так:

— з 01.03.2022 (тобто починаючи зі сплати за березень 2022) абсолютно всі ФОП мають можливість не сплачувати ЄСВ «за себе»;

— з 01.04.2022 (тобто починаючи зі сплати за квітень 2022) спрощенці груп 1 та 2 мають можливість не сплачувати ЄП.

Не важливо при цьому, чи продовжує працювати ФОП, чи отримує він дохід.

Щоправда, минулого року деякі місцеві податківці досить активно стали «обробляти» платників ЄП груп 1 та 2. Мовляв, якщо ви продовжуєте/відновили підприємницьку діяльність, то і ЄП маєте вже обов’язково сплачувати. Що, звісно, не відповідає дійсності. Врешті-решт ДПСУ вимушена була надати роз’яснення, ще раз підтвердивши, що

будь-який спрощенець групи 1 чи 2 має право не сплачувати ЄП протягом війни (лист ДПСУ від 07.11.2022 № 695/2/99-00-24-01-03-02)

Більше деталей щодо цього знайдете у статті «Сплата ЄП ФОПами груп 1 та 2: «за законами воєнного стану» // «Податки & бухоблік», 2022, № 87.

Ці послаблення діють і по сьогоднішній день. Але, як ми вже сказали вище, можливість не сплачувати ЄП напевно скасують з 01.07.2023.

Тож на сьогоднішній день наш спрощенець заборгував:

— ЄП за І квартал 2022 року (ваша ставка ЄП х 3);

— ЄСВ «за себе» за січень та лютий 2022 року (1430 грн х 2). При цьому виходимо з того, що ФОП не має підстав для звільнення від сплати ЄСВ «за себе» за січень та лютий 2022 (не має основного місця роботи тощо).

Оце і всі борги. За 2023 рік можна нічого не сплачувати, бо продовжує діяти можливість не сплачувати ЄП груп 1 та 2 та ЄСВ «за себе». Звичайно, якщо у ФОП немає якихось додаткових податків, наприклад, плати за землю, екоподатку тощо.

Але щоб вам не нарахували більше, треба правильно заповнити декларацію єдиноподатника. Очевидно, ФОП не звітував за 2022 рік. Тож давайте подивимося, як правильно це зробити.

Які звіти треба подати?

Спрощенці групи 2 у загальному випадку подають декларацію єдиноподатника раз на рік. В ній вони показують нарахування і з ЄП, і з ЄСВ «за себе». Тож у нашому випадку ФОП повинен буде подати дві декларації:

1) за 2022 рік. Її треба було подати не пізніше 01.03.2023 (на жаль, строк вже сплив);

2) за «шматочок» 2023 року. Її треба подати протягом 40 календарних днів після закінчення того кварталу, в якому ФОП зареєструє припинення та податківці отримають від держреєстратора відповідне повідомлення. Наприклад, якщо ви припините ФОП у ІІ кварталі, то подати «ліквідаційну» декларацію єдиноподатника з ЄСВ-додатком треба буде не пізніше 09.08.2023.

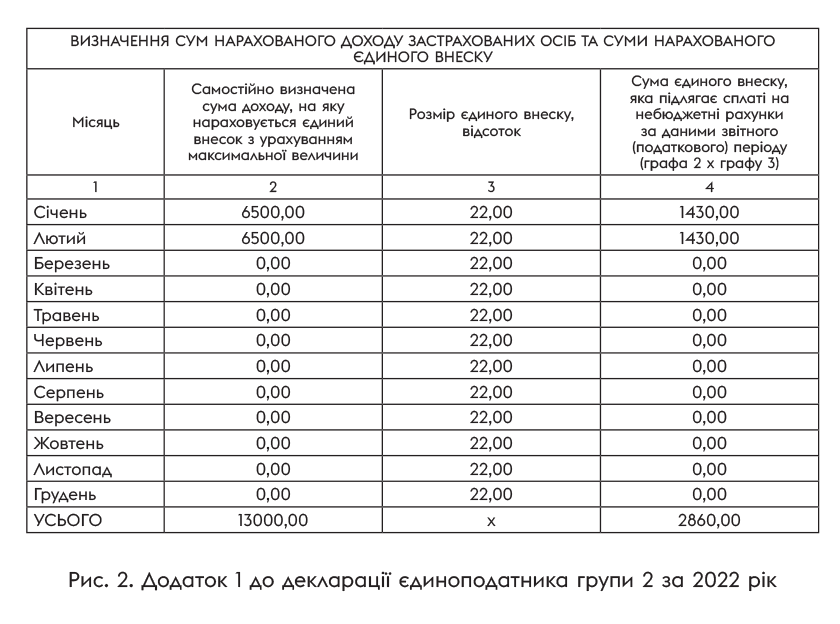

Так ось, щоб вам не нарахували зайвого, в декларації за 2022 рік не треба (!) показувати:

— нарахування авансових внесків з ЄП за ІІ — IV квартали;

— нарахування ЄСВ «за себе» за березень — грудень.

Тож ваша декларація і додаток 1 до неї повинні виглядати приблизно так, як на рис. 1.

А в додатку 1 до декларації за 2022 рік рядки з березня по грудень заповніть нулями, інакше доведеться сплачувати ЄСВ «за себе» і за ці місяці.

Те ж саме стосується і «ліквідаційної» декларації за «шматочок» 2023 року. В ній:

— показуємо лише дохід, зароблений підприємцем з 01.01.2023 по дату зняття з держреєстрації;

— усі поля з авансовими платежами по ЄП залишаємо пустими;

— у додатку 1 в рядках з січня по місяць зняття з держреєстрації ставимо нулі, а всі інші місяці взагалі не заповнюємо.

Також радимо перевірити, чи не скинули податківці вас зі спрощенки через наявність податкового боргу з ЄП протягом ІІ та ІІІ кварталів 2022 року (п.п. 8 п.п. 298.2.3, п. 299.11 ПКУ). Така можливість є за умови, що борг з ЄП перевищував 3060 грн.

Втім, навряд чи вони могли це зробити на практиці, бо перевірки під час війни обмежені. Але навіть якщо вам не пощастило і вас таки скинули зі спрощенки, не переймайтеся. Доведеться просто подати за 2022 рік дві декларації: одну декларацію єдиноподатника (з 01.01.2022 до дати скидання зі спрощенки) і другу декларацію про майновий стан та доходи загальносистемника (з дати скидання зі спрощенки і по 31.12.2022). Ну і «ліквідаційною» буде вже декларація про майновий стан та доходи. Строк її подання — 20 календарних днів після закінчення місяця, в якому ФОП зареєстрував припинення.

Щодо податків, то з ними все просто:

— від ЄСВ «за себе» звільнені всі підприємці: з 01.03.2022 і по сьогоднішній день (головне, поставити нулі у відповідних рядках ЄСВ-додатка до декларації);

— ПДФО з ВЗ також можна не сплачувати, якщо у вашого ФОП не було чистого доходу (тобто доходи не перевищували документально підтверджені витрати).

Отож, якщо ФОП не працював у 2023 році, то його «ліквідаційна» декларація про майновий стан та доходи з ЄСВ-додатком буде пуста (з нулями).

Яка відповідальність за борги та неподання звітності?

За 2022 рік, як ми з’ясували вище, треба було відзвітувати не пізніше 01.03.2023. На жаль, цей строк уже пропущено, як і строки сплати ЄП та ЄСВ «за себе» за 2022 рік. Тож якщо ФОП не доведе (документально), що в нього не було можливості звітувати та сплачувати податки (про що детальніше у статті «Неможливість виконувати податкові обов’язки: нагадуємо про головне» // «Податки & бухоблік», 2022, № 98), він ризикує нарватися на:

— штраф 340 грн за несвоєчасне подання декларації (п. 120.1 ПКУ);

— штраф 50% ставки ЄП — за несвоєчасну сплату ЄП (ст. 122 ПКУ);

— пеню за несвоєчасно сплачений ЄП, починаючи з 91-го дня після граничного строку сплати ЄП. Нагадуємо, що граничний строк сплати ЄП за січень 2022 — 20.01.2022, за лютий 2022 — 18.02.2022, а за березень 2022 — 01.08.2022 (з урахуванням «воєнних переносів» з п.п. 69.1 підрозд. 10 розд. XX ПКУ). Питання зі сплатою пені, до речі, не таке вже й однозначне (про що детальніше, зокрема, у статті «Задекларували податок, але не сплатили: що загрожує, чи можна уникнути відповідальності?» // «Податки & бухоблік», 2023, № 24). Втім немає сумнівів, що податківці будуть наполягати на її сплаті.

Тож щоб зупинити нарахування пені, радимо сплатити ЄП якнайшвидше

Що стосується відповідальності за несвоєчасно сплачений ЄСВ, то в період дії воєнного стану штрафи та пеня за прострочку не нараховуються (п. 921 та 922 розд. VIII Закону № 2464*).

Втім податківці можуть застосувати чималий адміністративній штраф за ст. 1651 КпАП (680 — 1360 грн) (категорія 201.09 БЗ). Тож сплатити ЄСВ «за себе» за січень та лютий 2022 року теж краще якнайшвидше, щоб запустити 2-місячний строк давності для накладення цього адмінштрафу.

Отже, ФОП, який не виконував свої податкові обов’язки у 2022 році, зараз слід якнайшвидше сплатити борги з ЄП та ЄСВ «за себе» та подати декларацію єдиноподатника за 2022 рік. Ну а після цього вже можна закривати ФОП і подавати «ліквідаційну» декларацію (якщо у 2023 році доходів не було, то декларація буде — «пустишка»). І покваптеся, щоб встигнути до 01.07.2023!

Висновки

- Знятися з держреєстрації (тобто зареєструвати припинення ФОП) можна за один день. Податкові борги тому — не перешкода.

- Але борги, які утворилися до зняття з держреєстрації, все одно доведеться погасити.

- Наразі продовжує діяти можливість не сплачувати ЄП для груп 1 та 2 та ЄСВ «за себе». Але майте на увазі, що звільнення від сплати ЄП планують скасувати з 01.07.2023 (тобто за місяці починаючи з липня 2023 його вже доведеться сплачувати).

- Якщо ви скористалися правом не сплачувати ЄП та ЄСВ «за себе», в деклараціях не треба показувати ЄП- та ЄСВ-нарахування за відповідні місяці.

За матеріалами сайту i.factor.ua