ФОП перевищив ліміт доходу на ЄП: заповнення декларації – 2025

Підприємець на єдиному податку перевищив ліміт доходу перебування у своїй групі. Покажемо, як заповнити декларацію для ФОП групи 1, 2 і 3 у 2025 році.

📚 Загальна інструкція – у статті Перевищив ліміт доходу для єдиного податку: що робити?

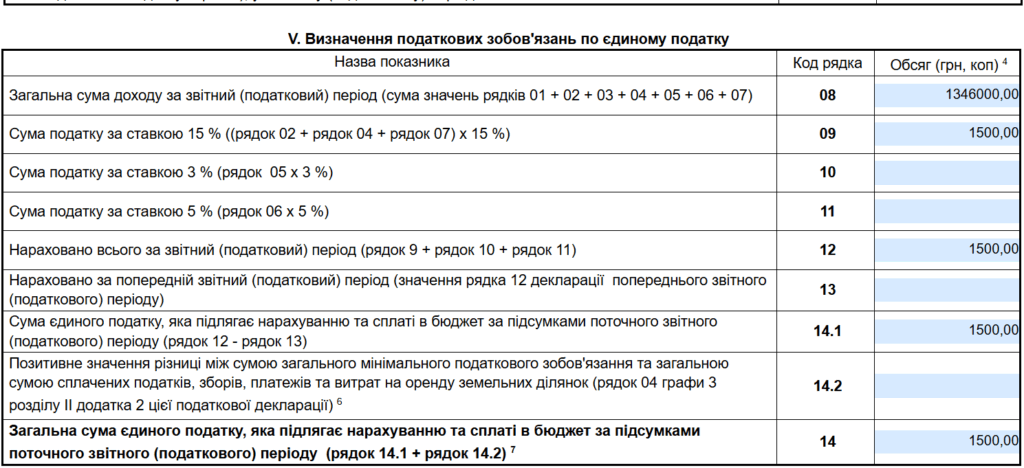

Загальна умова. ФОП перевищив ліміт доходу “своєї” групи у квітні 2025 року на 10 000 грн.

Граничний обсяг доходу для платників єдиного податку у 2025 році

| Категорія платників | Ліміт доходу |

| Для платників єдиного податку 1 групи | 1 336 000 грн (167 розмірів мінзарплати) |

| Для платників єдиного податку 2 групи | 6 672 000 грн (834 розмірів мінзарплати) |

| Для платників єдиного податку 3 групи | 9 336 000 грн (1167 розмірів мінзарплати) |

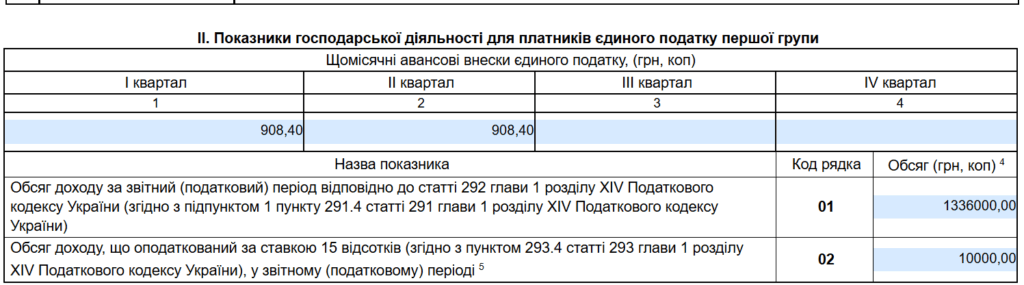

ФОП 1 групи

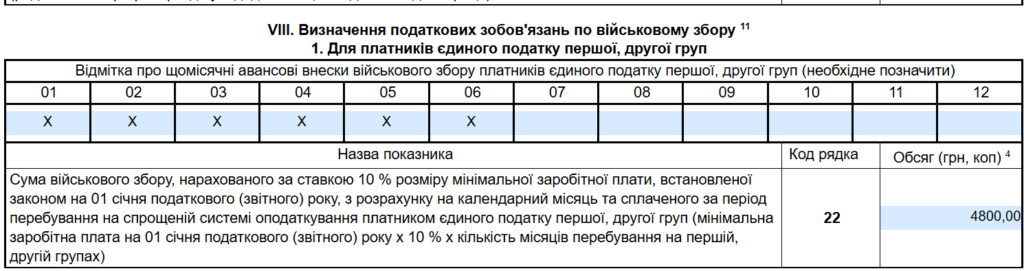

ФОП переходить у 2 групу ЄП. До 01.07.2025 він перебуває у 1 групі. Загальний дохід за півріччя 2025 року = 1 346 000 грн. Щомісячні платежі з ЄП – по 302,80 грн. ВЗ – 800 грн.

Після закінчення другого кварталу потрібно подати декларація з ЄП за півріччя 2025. Це робиться за квартальною формою (ідентифікатор F0103309) у квартальний строк – до 09.08.2025. А з урахуванням переносу вихідного дня – не пізніше 12.08.2025.

Додатки 1 та 2 подавати не потрібно. Їх попадуть з річною декларацією.

Загальна таблична частина заповнюється без особливостей. У графі 8.1 та 8.2 нічого не ставлять!

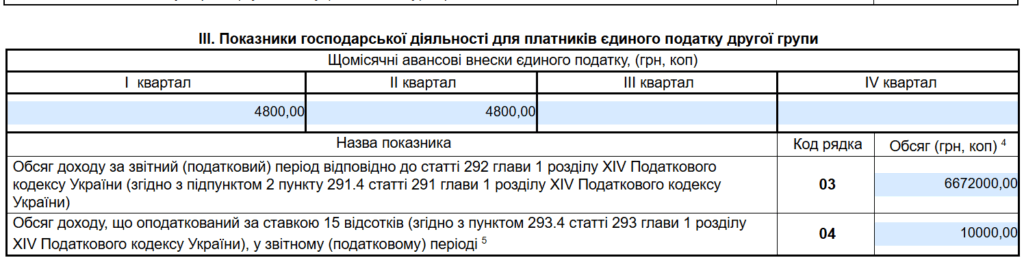

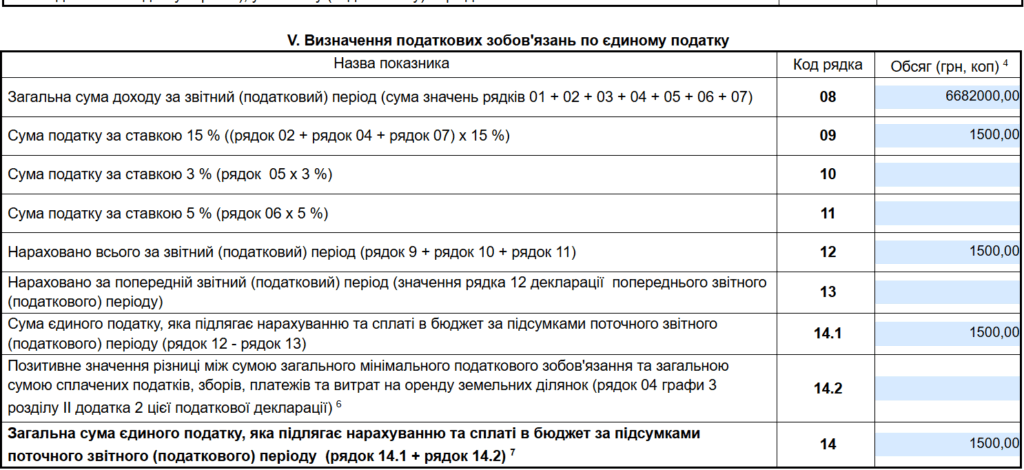

ФОП 2 групи

ФОП переходить у 3 групу ЄП. До 01.07.2025 він перебуває у 2 групі. Загальний дохід за півріччя 2025 року = 6 682 000 грн. Щомісячні платежі з ЄП – по 1600 грн. ВЗ – 800 грн.

Після закінчення другого кварталу потрібно подати декларація з ЄП за півріччя 2025. Це робиться за квартальною формою (ідентифікатор F0103309) у квартальний строк – до 09.08.2025. А з урахуванням переносу вихідного дня – не пізніше 12.08.2025.

Додатки 1 та 2 подавати не потрібно. Їх попадуть з річною декларацією.

Загальна таблична частина заповнюється без особливостей. У графі 8.1 та 8.2 нічого не ставлять!

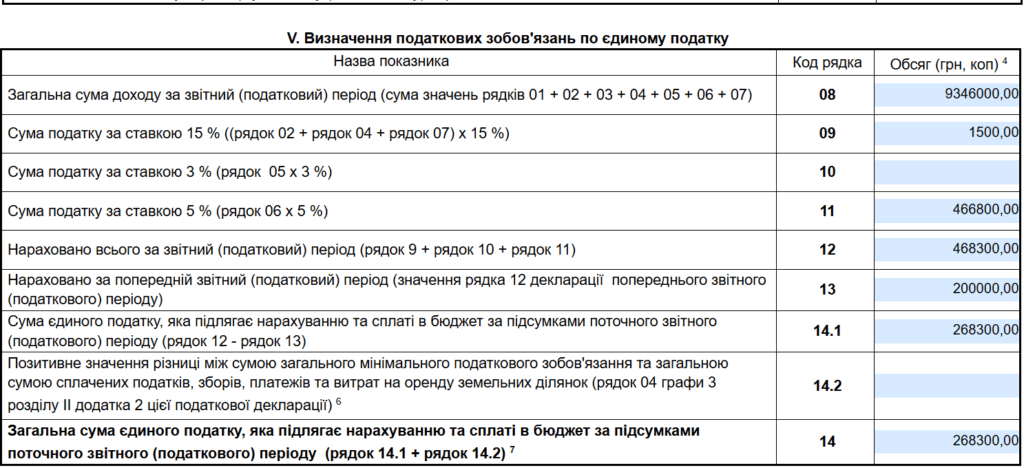

ФОП 3 групи

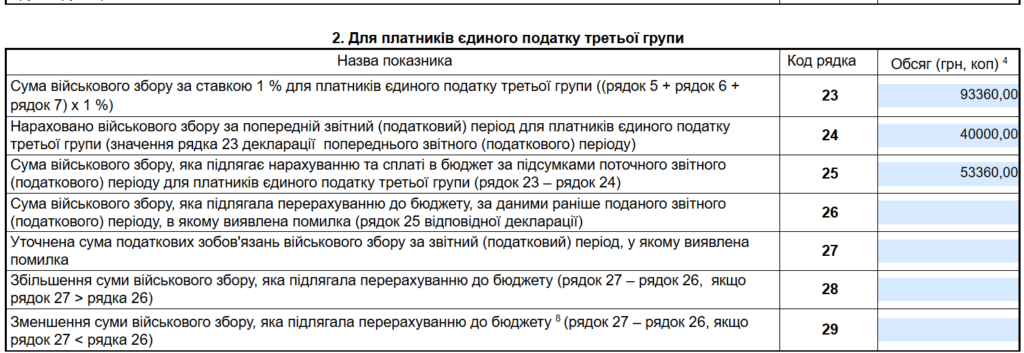

ФОП переходить на загальну систему. До 01.07.2025 він перебуває у 3 групі. Загальний дохід за півріччя 2025 року = 9 346 000 грн. Дохід за перший квартал 2025 року = 4 000 000 грн.

Декларація ФОП 3 групи подається наростаючим підсумком. За перший квартал сума ЄП = 200 000 грн (5% з доходу 4 000 000 грн). Її показують у рядку 13. А сума ВЗ = 40 000 грн (1% від 4 000 000 грн). Її показують у рядку 24.

Після закінчення другого кварталу потрібно подати декларація з ЄП за півріччя 2025. Це робиться за квартальною формою (ідентифікатор F0103309) у квартальний строк – до 09.08.2025. А з урахуванням переносу вихідного дня – не пізніше 12.08.2025.

Додатки 1 та 2 подавати не потрібно. Їх попадуть з річною декларацією.

Загальна таблична частина заповнюється без особливостей.

📢 У графі 8.2 ставлять “Х” про перехід на загальну систему оподаткування!

Сплата ЄП

Суму нарахованого єдиного податку за ставкою 15% потрібно буде сплатити до 19.08.2025. Тобто протягом 10 к. дн. після граничного строку подання податкової декларації за податковий (звітний) квартал (крім електронних резидентів (е-резидентів). Це передбачено п. 295.7 ПКУ.

📧 ЄП за перевищення ліміту (за ставкою 15%) сплачують на той самий рахунок, що й звичайний ЄП.

В призначенні платежу зазначають, наприклад:

- якщо оплачують з рахунка ФОП – «101 Єдиний податок за ставкою 15% за 2 квартал 2025 року.» – якщо оплата буде проводитись з підприємницького розрахункового рахунку;

- якщо оплачують з власного рахунка фізособи, через касу або термінал – «101 Єдиний податок за ставкою 15% за 2 квартал 2025 р. ФОП Іванченко І.І. код 3233445566».