ФОП платить ФОП: чи подавати щомісяця 4ДФ?

ФОП не має найманих працівників. Але регулярно оплачує іншим ФОП за товари. Чи повинен він щомісяця подавати додаток 4ДФ із ознакою 157?

Відповідь на це питання залежить від вашої здатності довести податківцям, що ФОП не зобов’язаний подавати цей звіт.

Чи подавати 4ДФ ФОПом на ФОПів?

Головний аргумент: додаток 4ДФ подають податкові агенти. А ФОП не є податковим агентом щодо виплат іншим ФОП.

Приписом п.п. 14.1.180 ПКУ передбачено, що податковий агент щодо ПДФО– це юридична особа або самозайнята особа, яка здійснює виплату на користь фізичної особи і зобов’язана утримувати податок, виплачувати за мінусом цього податку, звітувати, перераховувати до бюджету утриманий податок, і якщо цього зроблено не буде, то така особа буде нести відповідальність.

Але ФОП не утримує ПДФО (і ВЗ) з виплат іншим ФОПам. Ці інші ФОПи самі звітують за себе, сплачують зі своїх доходів єдиний податок або ПДФО (в залежності від системо оподаткування) та військовий збір.

Підтвердження цьому знаходимо в підпунктах 165.1.36, 292.9 і 297.1, 177.8 ПКУ.

Оскільки ФОП не є податковим агентом для виплат іншим ФОП, логічно, що він не має обов’язку подавати 4ДФ для таких виплат.

Але у ДПС інші аргументи. Вони роз’яснюють, що виплати на користь іншого ФОП треба відображати в Додатку 4ДФ за ознакою доходу 157 – «Дохід, виплачений самозайнятій особі». Чому? Тому що така ознака доходу є. А значить її треба використовувати. Податкова може під час перевірки нарахувати штраф 1020 грн за ненадання інформації.

До того ж ДПС використовує подані звіти про ходи для перехресних звірок доходів ФОП. Тобто порівнюють суми доходів, показаних ними ж самими у декларації, та суми, виплачених йому іншими.

Якщо подавати потрібно, то як часто – щоквартально чи помісячно?

Раніше Об’єднаний звіт подавався щоквартально.

З 2025 року він подається помісячно.

Отже, якщо ФОП робить виплати іншому ФОП та вирішив подавати звіт – це потрібно робити помісячно.

Приклад заповнення 4ДФ для виплати ФОП за січень 2025 року

Якщо інших виплат, окрім виплат ФОПам, то до Податкового розрахунку слід додати лише додаток 4ДФ.

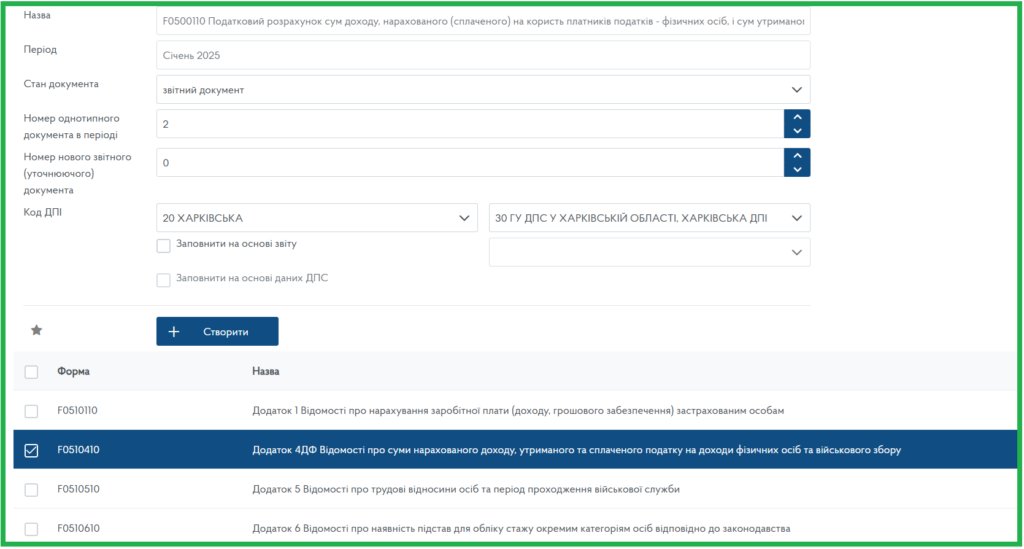

У Податковому розрахунку слід зазначити “Звітний” та період рік “2025” – місяць “1” – номер Розрахунку “1”. Кожен наступний Розрахунок за січень буде мати номер +1 (Звітний новий чи Уточнюючий).

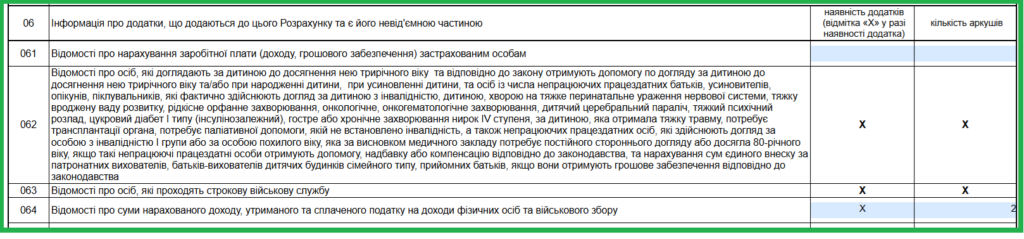

Рядок 064 – позначка “Х” та кількість сторінок додатку. Тут орієнтуємось на те, скільки сторін зайняв би роздрукований паперовий додаток. Вважаємо, що це “2”. По суті цей показник ні на що не впливає.

Додаток 4ДФ. Шапка ідентична шапці Податкового розрахунку.

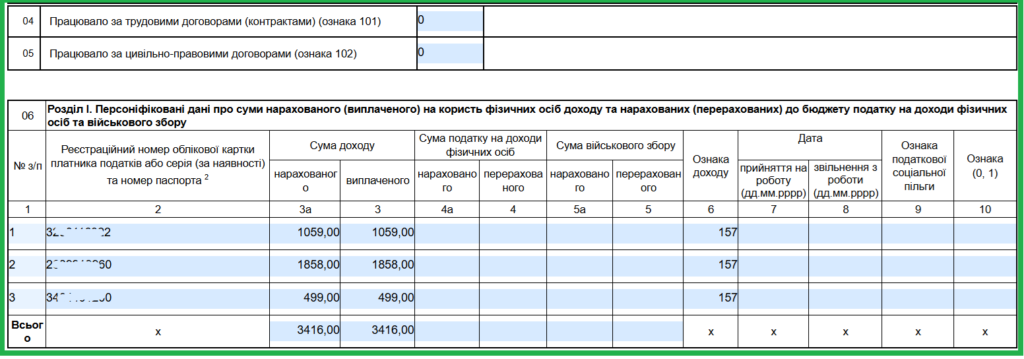

В рядках 05 «Працювало за цивільно-правовими договорами» не враховують кількість ФОП, яким здійснено виплати за ознакою 157. В нього вносять лише кількість працівників, які працюють за цивільно-правовими договорами у звітному періоді, за якими здійснюється нараховування доходу за ознакою 102.

Таблична частина заповнюється, як на зображенні нижче.

В кінці вказують кількість рядків, фізосіб та сторінок (аркушів). А також дату подання.