Книга: Дивіденди

Дивіденди

Виплачуємо дивіденди учасникам ТОВ та акціонерам: юридичний бік питання

А чи отримало ваше підприємство прибуток цього року? Або, може, щось залишилося в «засіках»? Якщо відповідь ствердна — варто задуматися над тим, куди, власне, це добро подіти. Перше, що часто спадає на думку учасникам (акціонерам) у такій ситуації, — це розподіл прибутку між собою і виплата дивідендів. Про юридично-дивідендні нюанси розповімо в цій статті.

Наталя Амброзяк, юрист

Погодьтеся, для того, щоб розібратися в нюансах певного питання, спершу потрібно розуміти, про що у принципі йдеться. Більше того, оскільки дивіденди породжують ще й певні податкові зобов’язання, їх необхідно відрізняти від інших виплат. Тому почнемо з того…

Що таке дивіденди?

Законодавчих визначень декілька. Одне з них передбачено ПКУ.

Відповідно до п.п. 14.1.49 Кодексу дивіденди — це платіж, що здійснюється юрособою, у тому числі емітентом корпоративних прав, інвестиційних сертифікатів, цінних паперів, на користь власника таких корпоративних прав (інвестиційних сертифікатів, цінних паперів) у зв’язку з розподілом частини його прибутку, розрахованого за правилами бухгалтерського обліку.

До дивідендів прирівнюються також платежі у грошовій формі, що здійснюються юрособою на користь її засновника та/або учасника (учасників) у зв’язку з розподілом чистого прибутку (його частини).

Одразу звернемо вашу увагу: визначення, викладене в ПКУ, використовується виключно в цілях оподаткування.

Крім того, якщо ми говоритимемо про сплату авансового внеску з податку на прибуток, визначення дивідендів матиме свої особливості (детальніше про дивіденди в цілях оподаткування читайте на с. 9).

Інше визначення міститься в ч. 1 ст. 30 Закону про АТ. Воно більш спеціальне та адаптоване під особливості акціонерного товариства. Третє визначення можна вивести з одного з невід’ємних прав кожного учасника — права брати участь у розподілі прибутку і отримувати його частину (дивіденди) (п. 2 ч. 1 ст. 116 ЦКУ; ч. 1 ст. 88 ГКУ; ч. 8 ст. 41, ч. 1 ст. 60 Закону про госптовариства).

Незважаючи на таку різноманітність, усі вони мають приблизно одну й ту саму суть.

Дивіденди — це частина прибутку, що розподіляється між учасниками (акціонерами)

Звідси такі висновки: по-перше, виплачувати дивіденди не можуть госпсуб’єкти, в яких отримання прибутку не є метою. Відповідно, неприбутківці випадають.

По-друге, дивіденди можуть виплачуватися тільки тоді, коли прибуток є.

Проте наявність прибутку не означає, що товариство зобов’язане його розподілити між своїми учасниками (акціонерами). Тобто, по суті, це право, а не обов’язок.

До цього нас підводить і те, що рішення про подальшу долю отриманого прибутку, виплату дивідендів перебувають у виключній компетенції загальних зборів учасників (акціонерів)(п. 12 ч. 2 ст. 33 Закону про АТ, ч. 1 ст. 59 у поєднанні з п. «д» частини п’ятої ст. 41 Закону про госптовариства).

Хоча з кожного правила бувають винятки. Наприклад, виплата дивідендів за привілейованими акціями для АТ є обов’язком. Але про це ми поговоримо дещо пізніше.

Крім того, поняття «прибуток» досить багатогранне і вимагає уточнення. І тут під прибутком слід розуміти саме бухгалтерський (як правило, це важливо при розподілі прибутку за періоди до 2015 р.). Такий висновок дозволяє зробити п.п. 14.1.49 ПКУ. На цій згадці ми тимчасово попрощаємося з основним податковим законом.

Проте слід пам’ятати, що «не все те золото, що блищить». Деякі виплати в розумінні господарського та цивільного законодавства не потрапляють під визначення дивідендів.

Наприклад, виплати в разі виходу учасника з ТОВ. На перший погляд, схоже на дивіденди. Однак у межах ст. 54 Закону про госптовариства йдеться про частину вартості майна ТОВ, що пропорційна частці учасника. Джерелом же дивідендів є прибуток.

Не можна вважати дивідендами і виплати у процесі ліквідації товариства, оскільки після остаточних розрахунків з контрагентами кошти, що залишилися, прибутком теж не назвеш.

Рухаємося далі. Наступне на черзі запитання…

Як розраховувати розмір дивідендів?

АТ. Якщо говорити про акціонерні товариства, то відповідь на це запитання дасть нам саме визначення дивіденду з ч. 1 ст. 30 Закону про АТ. Це частина прибутку з розрахунку на одну належну акціонеру акцію певного типу та/або класу.

Зазначимо: Закон про АТ виділяє два типи акцій — прості та привілейовані. Відрізняються вони, у тому числі, способом обчислення дивідендів.

Візьмемо прості акції.

Розмір дивідендів за простими акціями визначається рішенням загальних зборів виходячи з номінал ної вартості кожного цінного паперу з урахуванням їх кількості у кожного власника

Якщо брати привілейовані акції — ситуація така. Тут розмір дивідендів визначається у статуті акціонерного товариства. Це може бути, наприклад, фіксований мінімальний розмір дивідендів за відсутності прибутку і додаткові виплати в разі, якщо він з’являється.

До речі, привілейовані акціонери завжди залишаються «у виграші». Їм дивіденди необхідно виплатити в будь-якому разі.

Прибуток є? Виплачуємо «привілейованим» у першу чергу.

Прибутку не вистачає? Його зовсім немає? Використовуємо кошти резервного капіталу товариства або спеціального фонду для виплати дивідендів за привілейованими акціями.

ТОВ. Розмір дивідендів тут визначається пропорційно частці у статутному капіталі товариства.

Яким чином оформити документально?

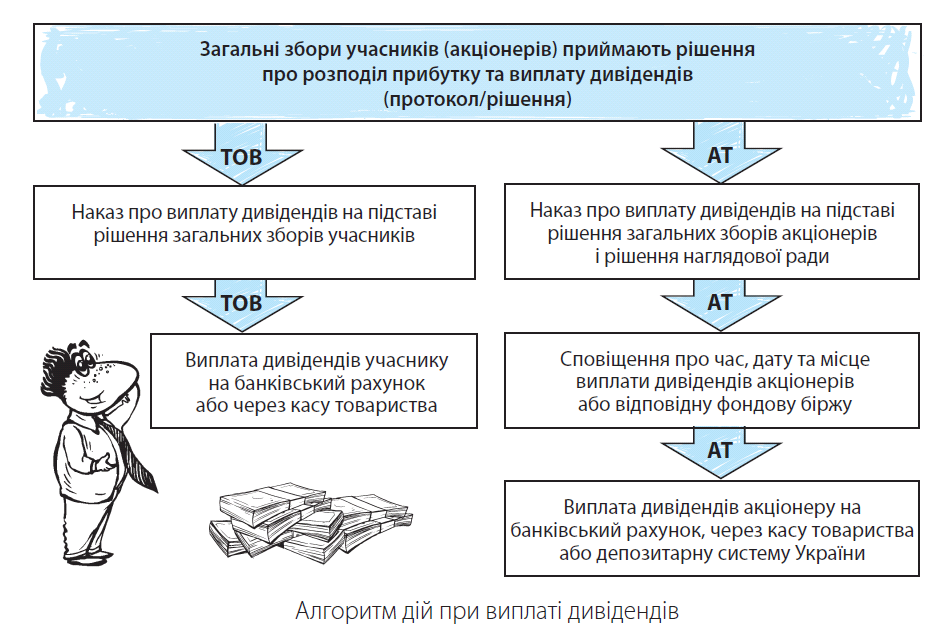

Отже, з розміром дивідендів ми визначилися. Тепер розберемося з алгоритмом дій при документальному оформленні їх виплати.

Крок перший. Прийняття рішення про розподіл прибутку.

Рішення про розподіл прибутку та виплату дивідендів приймається на загальних зборах і оформляється протоколом.

Хоча якщо у складі, наприклад, АТ тільки один акціонер — такий намір оформляється рішенням (ч. 2 ст. 49 Закону про АТ).

Крок другий. Наказ про виплату дивідендів.

На цьому етапі в ТОВ директор (дирекція) видає наказ на підставі рішення загальних зборів учасників. Вищий виконавчий орган АТ наказ складає не тільки на підставі протоколу зборів, а й на підставі рішення наглядової ради. Саме в компетенції останньої перебуває визначення порядку і строків виплати дивідендів (ч. 4 ст. 30 Закону про АТ).

Крок третій. ТОВ. І, нарешті, завершальний етап для товариства з обмеженою відповідальністю — безпосередня виплата дивідендів.

Її можна здійснити як на банківський рахунок учасника, так і готівкою через касу товариства.

Крок третій. АТ. У АТ в алгоритмі з’являється додатковий крок. Товариство в порядку, встановленому статутом, повідомляє акціонерів про дату, розмір, порядок і строки виплати дивідендів. При цьому публічне АТ протягом 10 днів з дня прийняття рішення про виплату дивідендів за простими акціями повідомляє про це на фондову біржу (біржі), в реєстрі якої(их) перебуває таке товариство.

Крок четвертий. АТ. І завершальний крок для акціонерного товариства — безпосередньо виплата дивідендів. Вона може здійснюватися як через депозитарну систему України, так і безпосередньо акціонерам (на банківський рахунок або через касу товариства). У будь-якому разі, конкретний спосіб виплати дивідендів визначають загальні збори своїм рішенням (ч. 5 ст. 30 Закону про АТ).

Ще раз пробіжимося алгоритмом, представивши його у формі схеми.

З якою періодичністю можуть виплачуватися дивіденди?

Якщо говорити про ТОВ, то жодних обмежень законодавство не встановлює. Тут необхідно керуватися положеннями конкретного статуту і рішеннями загальних зборів. Не заперечує цього і Мін’юст.

Про що він і висловився в листі від 10.06.2011 р. № 379-0-2-11-8.1. При цьому не важливо, виплачуватимуться дивіденди за рік або, наприклад, за квартал.

Але зверніть увагу: чи працює товариство на підставі модельного статуту, затвердженого постановою КМУ від 16.11.2011 р. № 1182? Якщо це так, то розподіл прибутку проводиться один раз за підсумками календарного року протягом першого кварталу року, наступного за звітним (п. 30 Статуту).

А що ж з акціонерними товариствами?

Усе дещо ускладнюється. Дивіденди можуть виплачуватися один раз на рік.

Щорічні збори акціонерів проводяться не пізніше 30 квітня року, наступного за звітним. При цьому питання про розподіл прибутку обов’язково виноситься на порядок денний (абз. 3 ч. 2 ст. 32 Закону про АТ).

Крім того, за простими акціями виплати проводяться у строк не більше шести місяців з дня прийняття рішення загальними зборами. Хоча найвищий орган може цей термін зменшити. Тоді орієнтуємося на його конкретне рішення. Що ж до привілейованих акцій, то тут строк — не більше шести місяців після закінчення звітного року.

Чи можна виплачувати дивіденди за минулі роки?

Можна.

Однак потрібно виходити з того, чи є цей самий прибуток, який можна було б розподілити. Оскільки саме він є джерелом дивідендів.

Є прибуток цього року, та ще й залишилося щось після минулого — чудово! Ви можете розподілити всі кошти між учасниками.

Звітний рік видався не зовсім «урожайним», але є нерозподілений прибуток попередніх періодів? Дивіденди також можна виплатити.

Якщо ж прибуток не спостерігається ні в цьому, ні в попередніх періодах — на жаль, виплатити дивіденди не вдасться.

Чи можна змусити товариство виплатити дивіденди?

Можна.

Проте за умови, що загальними зборами було прийнято рішення про розподіл прибутку та виплату дивідендів. Крім того, акціонер має бути внесений до списку тих, хто має право на отримання частини прибутку. Якщо цього не сталося — усі спроби невдоволеного учасника (акціонера) будуть марні. Таку позицію у своїх постановах займає як ВСУ*, так і ВГСУ**.

* Див. п. 35 постанови Пленуму ВСУ від 24.10.2008 р. № 13.

** Див. п. 3.1 постанови Пленуму ВГСУ від 25.02.2016 р. № 4.

Рішення було прийнято? Учасник може сміливо йти до суду і в примусовому порядку стягувати з товариства належне.

А ось ображений акціонер, окрім Феміди, може призвати на допомогу нотаріуса. Згідно з абз. 4 ч. 2 ст. 30 Закону про АТ останній робить виконавчий напис на документах, що дозволяють стягнути дивіденди в безспірному порядку. Відповідний перелік затверджено постановою КМУ від 29.06.1999 р. № 1172.

Більше того,

учасник (акціонер) у суді може зажадати додатково 3 % річних і інфляційних на підставі ч. 2 ст. 625 ЦКУ,

оскільки невиплата дивідендів відповідно до рішення загальних зборів є порушенням грошового зобов’язання.

Чи є обмеження на виплату дивідендів?

Так, є.

По-перше, обмеження, які не жаліють ані ТОВ, ані АТ. Ідеться про виплату дивідендів за наявності заборгованостей перед державою. А саме коли майно товариства, яке стане джерелом виплати дивідендів, потрапило під податкову заставу.

Нагадаємо: відчужувати будь-яке майно, що перебуває в податковій заставі, можна тільки за узгодженням з контролюючим органом (п. 92.1 ПКУ).

Крім того, якщо товариство перебуває у процесі банкрутства, виплата дивідендів повинна узгоджуватися з розпорядником майна (ч. 5 ст. 22 Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом» від 14.05.92 р. № 2343-XII).

Також не варто забувати про обмеження на готівкові розрахунки, установлені НБУ.

Детальніше про ці та інші обмеження на дивіденди, що виплачуються готівкою, читайте на с. 42.

Сюди ж віднесемо випадки, коли товариство само володіє часткою у статутному капіталі (акціями) (наприклад, викупило в учасника (акціонера)).

У такому разі дивіденди на «самовикуплені» частки юрособі не виплачуються.

До речі, якщо акціонер продає свої цінні папери після складання списків «дивідендників»*, але перед безпосередньою виплатою частини прибутку,

* Осіб, які мають право на отримання дивідендів.

право на отримання дивідендів залишається в того, хто значиться у списках

Таке правило встановлює абзац четвертий ч. 4 ст. 30 Закону про АТ.

По-друге, обмеження для акціонерних товариств, що передбачені ст. 31 Закону про АТ і ч. 3 ст. 158 ЦКУ.

Так, товариство не має права приймати рішення про виплату дивідендів і здійснювати їх виплату, якщо:

1) звіт про результати розміщення акцій не було зареєстровано в установленому порядку;

2) власний капітал товариства менший, ніж сума його статутного, резервного капіталів і розміру перевищення ліквідаційної вартості привілейованих акцій над їх номінальною вартістю;

3) статутний капітал не внесено в повному обсязі.

Крім того, АТ не має права виплачувати дивіденди за простими акціями в разі, якщо:

1) товариство має зобов’язання з викупу акцій в акціонерів (у випадках, передбачених ст. 68 Закону про АТ);

2) поточні дивіденди за привілейованими акціями виплачено не повністю.

Навіть для «привілейованих» осіб є обмеження. Акціонерне товариство не приймає рішення про розподіл дивідендів і не виплачує їх за привілейованими акціями, якщо звіт про результати розміщення акцій не зареєстровано в установленому законодавством порядку.

До того ж, повинна дотримуватися чітка черговість за класами таких акцій. Доки не виплачені поточні дивіденди за цінними паперами більш пріоритетного класу, решта власників привілейованих акцій дивідендів не отримають.

Тут зазначимо: привілейовані акції додатково можуть підрозділятися на класи. Вони встановлюються у статуті конкретного АТ. Залежно від класу цінного паперу може відрізнятися обсяг прав їх власника, а також черговість виплати дивідендів.

У цілому юридичний бік дивідендного питання простий і складний одночасно. Однак це всього лише одна грань. Про інші премудрості читайте далі.

Висновки

- Законодавство не встановлює обмежень на періодичність виплати дивідендів для ТОВ.

- Наявність прибутку не зобов’язує товариство розподіляти її між учасниками і виплачувати дивіденди, крім випадків, передбачених законодавством.

- АТ зобов’язане виплатити дивіденди власникам привілейованих акцій, навіть якщо прибуток відсутні .

- Учасник (власник простих акцій) може стягнути дивіденди у примусовому порядку тільки у разі, коли товариство прийняло рішення про розподіл прибутку і проведення таких виплат.

Дивідендний аванс з податку на прибуток: усе, що про нього потрібно знати

У сьогоднішні непрості часи отримання прибутку для власників підприємства — уже щастя. Але ще більша радість — якщо підприємство має можливість спрямувати хоча б частину цього прибутку на виплату дивідендів. І ось, у той час, як власники вже потирають руки в передчутті доходу, бухгалтер повинен правильно оформити цю операцію і провести її в податковому та бухгалтерському обліку. Допоможемо вам впоратися з цим завданням і спершу розповімо, як нарахувати авансовий внесок з податку на прибуток при виплаті дивідендів. Ну а дещо пізніше розглянемо правила оподаткування дивідендів, що виплачуються фізособам.

Алла Свіріденко, податковий експерт

Забігаючи наперед, зазначимо, що нарахування дивідендів для цілей бухгалтерського обліку — це операції з розподілу капіталу між власниками підприємства*. У свою чергу, такі операції не ведуть до виникнення бухгалтерських витрат (п. 3 НП(С)БО 1 і п. 6 П(С)БО 16). Ну а оскільки дивіденди не проходять через витрати підприємства, то вони не беруть участі у формуванні бухфінрезультату і не впливають на податковий облік платників податку на прибуток.

* Про порядок бухгалтерського обліку операцій з нарахування дивідендів див. у статті на с. 14.

Але, звичайно ж, усе не так просто. Пункт 57.11 ПКУ встановлює особливий порядок сплати податкового зобов’язання з прибутку при виплаті дивідендів. Ось цей порядок ми з вами зараз і розберемо. А почнемо з того, що з’ясуємо…

Коли (не)нараховують дивідендний аванс?

За загальним правилом

нараховувати дивідендний авансовий внесок з податку на прибуток повинні юрособи — емітенти корпоративних прав, які прийнял рішення про виплату дивідендів своїм акціонерам (власникам)

Про це говорить п.п. 57.11.2 ПКУ.

Причому одразу ж майте на увазі: ПКУ в частині нарахування дивідендного авансу не містить жодних поблажок для неплатників податку на прибуток. Тому сплачувати «прибутковий» аванс доведеться навіть єдиноподатникам груп 3 і 4 (див. на с. 43).

Але на те це й загальне правило, щоб існувало декілька винятків.

По-перше, пп. 57.11.3 і 57.11.6 ПКУ встановлюють перелік випадків, коли нараховувати аванс все ж не потрібно. Так, не буде дивідендного авансу при виплаті дивідендів:

1) на користь власників корпоративних прав материнської компанії.

Зверніть увагу! У цьому випадку сума виплачених дивідендів не повинна перевищувати доходи материнської компанії у вигляді дивідендів від інших осіб. Якщо сума виплат дивідендів на користь власників корпоративних прав материнської компанії перевищує суму отриманих такою компанією дивідендів, суму перевищення обкладають авансовим внеском за загальними правилами;

2) фізичним особам. Будьте уважні: узагалі без оподаткування такі дивіденди не залишаться. Замість податку на прибуток їх обкладають ПДФО та військовим збором (див. с. 20);

3) інститутами спільного інвестування;

4) платником податку на прибуток, прибуток якого звільнений від оподаткування згідно з ПКУ. Майте на увазі: пільга поширюється тільки на частину дивідендів, у розмірі звільненого від оподаткування прибутку, отриманого в періоді, за який виплачують дивіденди.

Будьте уважні! Останній пункт не звільняє від сплати дивідендного авансу «нулевиків», тобто підприємства, які з 01.01.2017 р. на підставі п. 44 підрозд. 4 розд. ХХ ПКУ нараховують податок на прибуток за ставкою 0 %. На користь такого висновку свідчать положення останнього абзацу цього пункту. У ньому передбачено, що якщо таке підприємство здійснює нарахування та виплату дивідендів своїм акціонерам (власникам), то воно повинне:

— нарахувати та сплатити авансовий внесок з податку на прибуток у порядку, встановленому п. 57.11 ПКУ;

— сплатити податок на прибуток за ставкою 18 % за звітний період (рік), у якому сталися нарахування та виплата дивідендів.

Отже, виплата дивідендів для «нулевиків» загрожує не тільки нарахуванням дивідендного авансу, а й втратою нульового статусу в періоді виплати.

Що стосується реінвестиції дивідендів, то тут жодних винятків ПКУ не передбачає.

Суму нарахованих і знову вкладених «у діло» дивідендів авансовим внеском з прибутку оподатковують на загальних підставах

По-друге, навіть якщо ви не знайшли себе серед винятків, що звільнені від сплати авансового внеску, не хвилюйтеся. Можливо, право не сплачувати аванс ви отримаєте в результаті розрахунку суми такого авансу. Як це може бути — дивіться самі.

Як порахувати суму дивідендного авансу?

Порядок розрахунку дивідендного авансу встановлено п.п. 57.11.2 ПКУ. Тут зазначається, що дивідендний аванс ми розраховуємо з суми перевищення дивідендів, що підлягають виплаті, над значенням об’єкта оподаткування за відповідний податковий (звітний) рік, за результатами якого виплачують дивіденди, грошове зобов’язання щодо якого погашено. А ось якщо грошове зобов’язання не погашено, тоді сплатити авансовий внесок доведеться з усієї суми дивідендів.

Як бачите, навіть при нарахуванні «оподатковуваних» дивідендів авансовий внесок сплачувати доведеться не завжди. При дотриманні декількох простих умов дивідендний аванс можна не нараховувати. Давайте розкладемо по поличках ці умови.

1. Аванс потрібно нараховувати не з усієї суми дивідендів, а лише з суми перевищення над значенням об’єкта оподаткування за рік, за результатами якого вони виплачуються (тобто при нарахуванні дивідендів за підсумками 2016 року їх суму потрібно порівнювати з об’єктом оподаткування за

2016 рік. А ось, наприклад, у разі нарахування дивідендів у II кварталі 2017 року за I квартал цього року суму перевищення знайти не вийде (адже в момент виплати дивідендів податкове зобов’язання за 2017 рік не нараховано), а отже, дивідендний аванс доведеться сплачувати з усієї суми дивідендів.

Зауважимо: об’єктом оподаткування у нас є бухгалтерський фінрезультат до оподаткування, визначений у фінансовій звітності платника податків за правилами П(С)БО або МСФЗ, і відкоригований на «податкові різниці», які розраховують за правилами ПКУ (п.п. 134.1.1 ПКУ).

«Порядковий» алгоритм розрахунку показника «об’єкт оподаткування», з яким потрібно порівнювати суму виплачених дивідендів, наведено в рядку 4 додатка АВ до декларації з податку на прибуток.

До речі, якщо дивіденди виплачують за неповний календарний рік, то для розрахунку суми перевищення потрібно використовувати значення об’єкта оподаткування, обчислене пропорційно кількості місяців, за які виплачують дивіденди (абзац третій п.п. 57.11.2 ПКУ). Для цього використовують формулу: об’єкт оподаткування = об’єкт оподаткування за рік : 12 місяців х кількість місяців, за які виплачують дивіденди.

Якщо ви вирішили виплатити дивіденди одразу за декілька попередніх років, тоді суму перевищ ння дивідендів над об’єктом оподаткування доведеться порахувати за кожним роком окремо

Припустимо, у 2017 році ви виплачуєте дивіденди не тільки за 2016-й, а й за 2015 рік. У цьому випадку, щоб дізнатися суму дивідендного авансу, яку потрібно сплатити до бюджету, треба здійснити розрахунок перевищення окремо за 2016 рік і окремо за 2015 рік. Аналогічний порядок розрахунку дивідендного авансу поширюється на виплату дивідендів за більш віддалені періоди, зокрема за 2013 — 2014 рр. (див. лист ДФСУ від 20.11.2015 р. № 24734/6/99-99-19-02-02-15).

Ще один цікавий момент: як розрахувати суму перевищення, якщо юрособа виплачує одночасно оподатковувані дивіденди юрособі та неоподатковувані дивіденди засновнику-фізособі. У розрахунку треба враховувати загальну суму нарахованих дивідендів чи тільки суму дивідендів, нарахованих на користь юридичних осіб (що власне й підлягає оподаткуванню дивідендним авансом)?

На наш погляд , у такій ситуації суму перевищення потрібно шукати шляхом порівняння з об’єктом оподаткування тільки «оподатковуваної частини» дивідендів, тобто суми дивідендів, нарахованої на користь юридичної особи. Судячи з усього, поділяють нашу думку й податківці (див. «Вісник. Право знати все про податки і збори», 2015, № 27-28, с. 9). Приклад розрахунку суми перевищення в разі одночасної виплати дивідендів засновникам — юридичним і фізичним особам наведено на с. 15.

2. Аванс можна не сплачувати тільки в тому випадку, якщо податкові зобов’язання за відповідний рік погашено. Тобто замало просто розрахувати об’єкт оподаткування і порівняти його з сумою нарахованих дивідендів. Ви зможете скористатися пільговим порядком сплати дивідендного авансу, тільки якщо сплатите до бюджету податок на прибуток за відповідний рік.

Крім того, у своїх письмових роз’ясненнях (див., наприклад, листи ДФСУ від 03.10.2016 р. № 21414/6/99-99-15-02-02-15 та від 24.06.2016 р. № 14030/6/99-99-15-02-02-15) податківці доповнюють вимоги ПКУ і попереджають, що застосувати пільговий порядок сплати дивідендного авансу можна тільки в разі одночасного дотримання двох умов:

— подано декларацію з податку на прибуток за відповідний рік і

— податкові зобов’язання, самостійно визначені в цій декларації, повністю сплачено.

Якщо ж хоч одну умову підприємство не виконало, авансовий внесок доведеться сплатити з усієї суми дивідендів.

Зауважимо, що завдяки переліченим умовам дивідендний аванс з усієї суми дивідендів доведеться заплатити, якщо ви виплачуєте дивіденди:

— до подання «прибуткової» декларації і до сплати відповідних податкових зобов’язань (наприклад, розщедритися на дивідендний аванс з усієї суми дивідендів вам доведеться в тому випадку, якщо протягом 2017 року ви щокварталу виплачуватимете дивіденди за результатами звітного року);

— за рік, в якому фінансовий результат до оподаткування (з урахуванням коригування на податкові різниці) мав від’ємне значення (простіше кажучи, підприємство задекларувало збитки).

Дивідендний аванс нараховують «зверху», тобто належну до виплати суму дивідендів на авансовий внесок не зменшують (п.п. 57.11.2 ПКУ). При цьому

нараховують його за ставкою 18 % і вносять до бюджету до або од очасно з виплатою дивідендів

У разі виплати дивідендів у негрошовій формі базою для нарахування авансового внеску буде вартість такої виплати (абзац сьомий п.п. 57.11.2 ПКУ):

— визначена в рішенні про виплату дивідендів

або

— розрахована відповідно до принципу «витягнутої руки» (якщо операція визнана ст. 39 ПКУ контрольованою).

Для наочності наведемо 3 невеликі приклади.

Приклад 1. Об’єкт оподаткування підприємства за 2016 рік — 30000 грн. Сума дивідендів, що підлягає розподілу між власниками за підсумками 2016 року, — 40000 грн. Авансовий внесок з податку на прибуток слід сплатити з 10000 грн. (30000 грн. 40000 грн.) у сумі 1800 грн. (10000 грн. х 18 % : 100 %).

Приклад 2. Об’єкт оподаткування підприємства за 2016 рік — 30000 грн. Сума дивідендів, що підлягає розподілу між власниками за друге півріччя 2016 року (липень — грудень 2016 року), — 20000 грн. Авансовий внесок з податку на прибуток слід сплатити з 5000 грн. ((30000 грн. : 12 міс. х 6 міс.) 20000 грн.) у сумі 900 грн. (5000 грн. х 18 % : 100 %).

Приклад 3. Підприємство у квітні 2017 року виплачує дивіденди за підсумками роботи за I квартал 2017 року в сумі 20000 грн. У цьому випадку авансовий внесок з податку на прибуток доведеться сплачувати з усієї суми дивідендів, оскільки на момент їх виплати декларацію з податку на прибуток за 2017 рік ще не подано і податкове зобов’язання за підсумками року не сплачено. А отже, сума дивідендного авансу становитиме 3600 грн. (20000 грн. х 18 % : 100 %).

Як зарахувати дивідендний аванс у рахунок сплати податку на прибуток?

Дивідендний аванс вважається невід’ємною частиною податку на прибуток (п.п. 57.11.5 ПКУ). Саме тому законодавець у п.п. 57.11.2 ПКУ передбачив спеціальний механізм заліку суми сплачених дивідендних авансів у зменшення податкового зобов’язання з податку на прибуток.

Ідея заліку — в тому, що на сплачену у звітному періоді суму дивідендного авансу підприємство зможе зменшити нараховану в цьому періоді суму податку на прибуток

Більше того, якщо сума дивідендного авансу, сплаченого протягом звітного періоду, перевищує суму нарахованого податкового зобов’язання, сума такого перевищення переноситься у зменшення податкових зобов’язань наступних звітних періодів до повного його погашення.

І, звичайно, не забувайте: з 01.01.2017 р. зак оно давці відк оригували поряд ок про ведення заліку з п.п. 57.11.2 ПКУ і тепер абзаци четвертий та п ’ ятий цього підпунк ту абсолютно чітко прописують можливість (1) проведення щоквартального дивідендного заліку і (2) перенесення сплачених авансів у зменшення податкових зобов’язань майбутніх періодів.

Наприклад, у II кварталі 2017 року підприємство сплачує дивідендний аванс з суми дивідендів за I квартал 2017 року. У такому разі, якщо підприємство є квартальним платником податку на прибуток, воно зможе зарахувати сплачений аванс уже в декларації за півріччя 2017 року. Якщо частина дивідендного авансу не «зіграє» у зменшення зобов’язань з прибутку в II кварталі, ви зможете проводити залік у декларації за три квартали 2017 року, за 2017 рік і так до повного списання сплаченого авансу.

До речі, на той факт, що щоквартальний залік мав місце бути ще в минулому році, тобто ще до внесення відповідних змін до ПКУ, податківці неодноразово заявляли протягом усього 2016 року (див., наприклад, листи ДФСУ від 07.12.2016 р. № 26467/6/99-95-42-01-15 та від 11.08.2016 р. № 17512/6/99-99-15-02-02-15).

Описаний дивідендний взаємозалік реалізують через рядки 16.3 і 16.4 додатка З до декларації з податку на прибуток

Зарахувати суму сплаченого дивідендного авансу в рахунок погашення грошових зобов’язань за іншими податками та зборами (обов’язковими платежами), крім податку на прибуток, на жаль, не вийде (абзац шостий п.п. 57.11.2 ПКУ). Так само, як і повернути з бюджету вже сплачену суму авансу (наприклад , якщо нарахованих податкових зобов’язань з прибутку не досить для повного заліку сплаченої суми дивідендного авансу).

Чи можна зарахувати переплату з прибутку в рахунок сплати авансу?

Із заліком сум дивідендного авансу в рахунок сплати податку на прибуток усе зрозуміло. Але виникає запитання: а чи має підприємство право на зворотний залік, тобто чи можна в кінці року зарахувати переплату з податку на прибуток у рахунок сплати дивідендних авансів?

На наш погляд, перешкод для такого заліку немає. Адже п. 87.1 ПКУ прямо дозволяє проводити сплату грошових зобов’язань платника податків за рахунок помилково або надміру сплачених сум за податками та платежами.

Торік податківці не заперечували проти заліку переплати з податку на прибуток у рахунок сплати одноразового авансового внеску з прибутку (див. підкатегорію 102.24 БЗ). А ось щодо дивідендного авансу вони були не так ліберальні (БЗ 502.15 діяла до 01.01.2015 р.). І все ж ми вважаємо, що залік можливий. Хіба що податківці можуть попросити подати заяву для такого заліку.

Що буде за несплату дивідендного авансу?

Як свідчить п. 137.3 ПКУ, вся відповідальність за повноту утримання та своєчасність перерахування до бюджету дивідендного авансового внеску покладається на підприємство, що виплачує дивіденди. Звідси й санкції за ігнорування «дивідендних» вимог п.п. 57.11.2 ПКУ.

Тож, чого очікувати, якщо підприємство «проґавило» сплату дивідендного авансу?

Перш за все

за ненарахування та/або несплату дивідендного авансу вам загрожує штраф, передбачений ст. 127 ПКУ

Розмір фінансової санкції за цією статтею залежатиме від кількості аналогічних порушень у «біографії» підприємства:

— за перше порушення — у розмірі 25 % суми несплаченого авансу;

— за повторне порушення протягом 1095 днів — 50 % суми несплаченого авансу;

— за третє і наступне порушення — 75 % суми несплаченого авансу.

Майте на увазі! При визначенні «повторності» порушення враховуватимуть не тільки попередні порушення в частині сплати авансового внеску з податку на прибуток, а й інші однотипні податкові порушення, вчинені платником податків повторно протягом 1095 днів. У тому числі вам «пригадають» порушення, пов’язані з несплатою ПДФО, військового збору та податку на доходи нерезидентів.

Але одним штрафом справа не обмежиться. Услід за ним порушнику нарахують пеню за ст. 129 ПКУ. Сплатити пеню доведеться з першого робочого дня, що настає за останнім днем граничного строку сплати податкового зобов’язання, до дня його погашення. При цьому пеню розраховують із розрахунку 120 % річних облікової ставки НБУ, що діє на кожен день прострочення сплати.

Саме такі санкції обіцяють податківці у разі несплати або несвоєчасної сплати дивідендів у консультації з підкатегорії 102.25 БЗ (наразі вона втратила чинність, проте, на наш погляд, не втратила своєї актуальності). І що найнеприємніше, самовиправитися для того, щоб уникнути штрафних санкцій, у цьому випадку не вийде.

Висновки

- Підприємства, які нараховують та виплачують дивіденди засновникам-юрособам, повинні сплачувати дивідендний авансовий внесок з податку на прибуток.

- При дотриманні низки умов дивідендний аванс нараховують не з усієї суми дивідендів, а тільки з суми перевищення над значенням об’єкта оподаткування за рік, за результатами якого їх виплачують.

- Підприємство-«загальносистемник» має право зарах вати суму сплачених дивідендних авансів у зменшення податкового зобов’язання з податку на прибуток, задекларованого в податковій декларації за звітний (податковий) період.

- Єдиноподатники, які виплачують дивіденди, та ож повинні сплачувати ди ідендний аванс, але вже з усієї суми дивідендів і без права зарахувати суму авансу в рахунок погашення податкових зобов’язань.

Нарахування та виплата дивідендів у бухгалтерських проводках

Із попередніх матеріалів ви могли дізнатися практично все можливе стосовно «дивідендної» теми. Трохи раніше ми розповіли про юридичні нюанси прийняття рішення про виплату дивідендів, повідали про правила розрахунку та сплати дивідендного авансового внеску з податку на прибуток. Що ж залишилося? Залишилося зовсім небагато: з’ясувати, як нарахування дивідендів і сплату дивідендного авансу показати в бухгалтерському обліку.

Алла Свіріденко, податковий експерт

Нараховуємо дивіденди

Для обліку сум дивідендів, що підлягають виплаті учасникам (засновникам), в Інструкції № 291 передбачено субрахунок 671 «Розрахунки за нарахованими дивідендами». За кредитом цього субрахунку відображають дивіденди, нараховані власникам простих і привілейованих акцій (часток у статутному капіталі), за рахунок прибутку або інших, передбачених установчими документами джерел. У свою чергу, за дебетом цього субрахунку показують виплату дивідендів, а також суми податків, які сплачують за рахунок дивідендів, тобто утримують з них (наприклад, ПДФО, ВЗ).

Аналітичний облік дивідендів ведуть окремо за кожним засновником (учасником).

Як правило,

дивіденди нараховують за рахунок прибутку і відображають кореспонденцією Дт 443 «Прибуток, використаний у звітному періоді» — Кт 671

Наприкінці року дебетове сальдо субрахунку 443 належить закрити кореспонденцією Дт 441 «Прибуток нерозподілений» (442 «Непокриті збитки») — Кт 443. У першому випадку сума дивідендів зменшує нерозподілений прибуток підприємства, а у другому — збільшує непокритий збиток.

Нараховуємо дивідендний аванс

Усім відоме одне з головних правил складання фінзвітності: згортання статей активів і зобов’язань не допускається. Що це означає стосовно нашого випадку?

Для того, щоб дотримати цю вимогу і не згортати завчасно сплачені суми дивідендних авансів з нарахованими зобов’язаннями з інших податків та зборів (Кт 64 «Розрахунки за податками і платежами»), суми дивідендних авансів бажано обліковувати на окремому субрахунку до рахунку 64, наприклад, 641/«Авансовий внесок при виплаті дивідендів».

Тоді сплату дивідендного авансу ви покажете кореспонденцією Дт 641/«Авансовий внесок при виплаті дивідендів» — Кт 311 «Поточні рахунки в національній валюті». Після закінчення звітного періоду (кварталу, року), коли в бухгалтерському обліку підприємство нарахує податкові зобов’язання з податку на прибуток (Дт 17, 54, 98 — Кт 641/«Розрахунки з податку на прибуток»), суму сплаченого авансового внеску потрібно зарахувати у зменшення податкового зобов’язання з податку на прибуток (звичайно, у межах суми такого зобов’язання).

Для цього роблять проводку Дт 641/«Розрахунки за податком на прибуток» — Кт 641/«Авансовий внесок при виплаті дивідендів»

Само собою зрозуміло, якщо у звітному періоді підприємство отримало збитки і не нараховувало податок, залишок за Дт 641/«Авансовий внесок при виплаті дивідендів» у рахунок сплати податку на прибуток ми не списуємо, а враховуємо доти, доки не з’явиться прибуток і, відповідно, право зарахувати дивідендний аванс у рахунок погашення податкового зобов’язання.

Зверніть увагу! Дебетовий залишок на субрахунку 641/«Авансовий внесок при виплаті дивідендів» на кінець звітного періоду показує нам суму авансового внеску, яку можна перенести у зменшення податкових зобов’язань з податку на прибуток майбутніх звітних періодів.

Такі самі правила обліку авансових внесків з податку на прибуток рекомендував і Мінфін ще в листі від 24.01.2013 р. № 31-08410-06-52297. І нехай він стосувався сплати щомісячних прибуткових авансів, його висновки, на наш погляд, справедливі і в нашому випадку, тобто для звичайних дивідендних авансів, які прибутківці сплачують при виплаті дивідендів.

І насамкінець давайте розглянемо приклад.

Приклад. Підприємство — річний платник податку на прибуток за результатами 2016 року отримало позитивний об’єкт оподаткування в сумі

200000 грн. Суму податкового зобов’язання з податку на прибуток у розмірі 36000 грн. (200000 грн. х 18 % : 100 %) сплачено в січні 2017 року.

У лютому 2017 року зборами учасників підприємства прийнято рішення виплатити дивіденди засновникам-резидентам за підсумками роботи за 2016 рік у розмірі 300000 грн., у тому числі:

— засновнику-юрособі — у сумі 250000 грн.;

— засновнику-фізособі — у сумі 50000 грн.

Зверніть увагу: за умовами прикладу підприємство виплачує одночасно оподатковувані дивіденди засновнику-юрособі і неоподатковувані дивідендним авансом дивіденди на користь фізособи. У такій ситуації суму перевищення потрібно шукати шляхом порівняння з об’єктом оподаткування тільки «оподатковуваної частини» дивідендів, тобто суми дивідендів, нарахованої на користь юридичної особи (у нашому випадку — 250000 грн.).

У бухгалтерському обліку підприємства нарахування та виплату дивідендів учасникам — фізичним і юридичним особам відображаємо так:

Нарахування та виплата дивідендів

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Нараховано дивіденди засновникам: | |||

| — засновнику-юрособі | 443 | 671/ю | 250000,00 | |

| — засновнику-фізособі | 443 | 671/ф | 50000,00 | |

| 2 | Із суми дивідендів, що належать засновнику-фізособі, утримано ПДФО (50000 грн. х 5 % : 100 %) | 671/ф | 641/ ПДФО | 2500,00 |

| 3 | Із суми дивідендів, що належать засновнику-фізособі, утримано ВЗ (50000 грн. х 1,5 % : 100 %) | 671/ф | 642 | 750,00 |

| 4 | Перераховано ПДФО до бюджету | 641/ ПДФО | 311 | 2500,00 |

| 5 | Перераховано ВЗ до бюджету | 642 | 311 | 750,00 |

| 6 | Сплачено дивідендний авансовий внесок (із суми дивідендів, що виплачуються юрособі*) ((200000 грн. 250000 грн.) х х 18 % : 100 %) | 641/дивідендний аванс | 311 | 9000,00 |

| * З дивідендів, що виплачуються фізособам, дивідендний авансовий внесок з податку на прибуток не сплачують (п.п. 57.11.3 ПКУ). | ||||

| 7 | Виплачено дивіденди: | |||

| — засновнику-юрособі | 671/ю | 311 | 250000,00 | |

| — засновнику-фізособі (50000 грн. 2500 грн. 750 грн.) | 671/ф | 311 | 46750,00 | |

| 8 | Нараховано податок на прибуток (за підсумками 2017 року) | 98 | 641/ приб | 40000,00 (умовно) |

| 9 | Сплачений дивідендний аванс наприкінці року зараховано в рахунок зобов’язань з податку на прибуток | 641/приб | 641/ дивідендний аванс | 9000,00 |

| 10 | Наприкінці року закрито сальдо субрахунку 443 | 441 | 443 | 300000,00 |

Висновки

- Нарахування дивідендів у бухгалтерському обліку показують кореспонденцією Дт 443 — Кт 671.

- Для обліку сплати дивидендного авансу, а також списання суми авансу в рахунок погашення податкових зобов’язань з податку на прибуток застосовують окремий субрахунок 641/«Авансовий внесок при виплаті дивідендів».

- Дебетовий залишок на субрахунку 641/«Авансовий внесок при виплаті дивідендів» на кінець звітного періоду є сумою авансу, яку можна зарахувати у зменшення податкових зобов’язань з податку на прибуток майбутніх зві них періодів.

Отримуємо дивіденди й обліковуємо їх отримання

У попередніх статтях ми говорили про виплату дивідендів. Але не можна забувати також і про облік в отримувачів дивідендів. У цій статті приділимо увагу саме їм!

Максим Боголюбенко, податковий експерт

Бухгалтерський облік

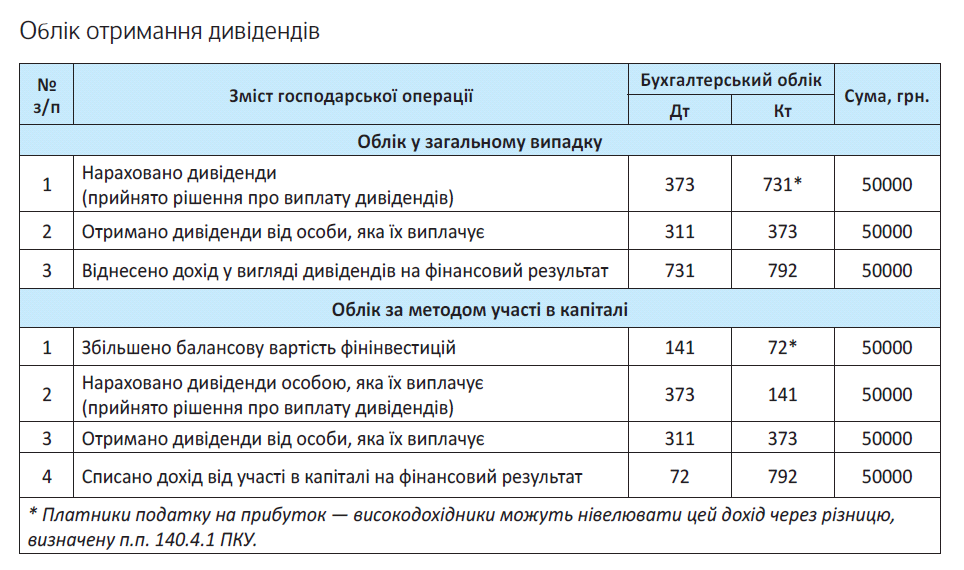

У загальному випадку в бухобліку доходи від отриманих дивідендів (крім дивідендів від фінінвестицій в асоційовані, дочірні та спільні підприємства) відображаємо за допомогою запису: Дт 373 «Розрахунки за нарахованими доходами» — Кт 731 «Дивіденди одержані». Цю проводку інвестор робить на дату протоколу, яким прийнято рішення про виплату дивідендів. Тобто на ту саму дату, на яку емітент нараховує дивіденди до виплати. Натомість отримання дивідендів відображається проводкою: Дт 311 — Кт 373.

А от якщо підприємство застосовує метод участі в капіталі, ситуація в обліку інакша*. Так, згідно з п. 7 П(С)БО 12 дивіденди, які підлягають отриманню за фінансовими інвестиціями, відображаються як фінансовий дохід інвестора, крім випадків, коли такі надходження не відповідають критеріям визнання доходу, установленим П(С)БО 15.

* Нагадаємо, що метод участі в капіталі застосовують до інвестицій в асоційовані та дочірні підприємства і до інвестицій у спільну діяльність зі створенням юрособи (пп. 16, 21 П(С)БО 12).

При цьому

балансова вартість фінансових інвестицій збільшується (зменшується) на суму, що є часткою інвестора в чистому прибутку (збитку) об’єкта інвестування за звітний період, зі включенням цієї суми до складу доходу (втрат) від участі в капітал

Збільшення балансової вартості фінінвестицій відображається проводкою: Дт 141 — Кт 72 «Дохід від участі в капіталі» (за субрахунками залежно від об’єкта інвестування). Відповідно, зменшення балансової вартості фінансових інвестицій відображається проводкою: Дт 96 «Втрати від участі в капіталі» (за субрахунками залежно від об’єкта інвестування) — Кт 141.

Одночасно зменшується балансова вартість фінансових інвестицій на суму визнаних дивідендів від об’єкта інвестування (п. 12 П(С)БО 12). Тобто нараховані дивіденди до складу доходу (фактично повторно) не потрапляють, а тільки зменшують балансову вартість фінансових інвестицій. Це відображається проводкою: Дт 373 — Кт 141. Виплата дивідендів відображається так само, як і в попередньому випадку.

Податковий облік

У податковоприбутковому обліку базою для визначення оподатковуваного прибутку є бухобліковий фінрезультат (п.п. 134.1.1 ПКУ). Тож наразі отримані дивіденди в податковоприбутковому обліку платника відображаються за бухобліковими правилами.

Водночас високодохідні платники (а також малодохідні платники, які застосовують різниці) повинні зважати на існування спеціальної різниці, передбаченої п.п. 140.4.1 ПКУ. Згідно із зазначеною нормою, фінрезультат до оподаткування зменшується на суму нарахованих доходів у вигляді дивідендів, що підлягають виплаті на користь платника від інших платників податку на прибуток та платників єдиного податку.

Виняток — дивіденди, отримані від інститутів спільного інвестування та платників, прибуток яких звільняється ПКУ від оподаткування, у розмірі прибутку, звільненого від оподаткування. Дивіденди від таких платників з фінрезультату до оподаткування не виключаються. На нашу думку, така ж сама доля має спіткати дивіденди, отримані від нерезидента.

А що ж малодохідники, які не побажали зв’язуватися з коригуваннями фінрезультату? Як ви можете здогадатися, їм ситуація з отриманням «дивідендних» доходів від платника податку на прибуток зовсім не на руку — вони зі зменшенням фінрезультату на цю суму «пролітають».

Але це — не найважливіше запитання, яке виникає у зв’язку із зазначеною різницею. Річ у тім, що податківці суттєво обмежують навіть право високодохідників зменшувати свій фінрезультат на суму отриманих дивідендів. Зокрема, навесні минулого року податківці заявили, що платники не мають законодавчих підстав зменшувати фінрезультат до оподаткування на суму дивідендів, якщо при їх виплаті сплата авансових внесків не здійснювалась (див. лист ДФСУ від 20.04.2016 р. № 1036/2/99-99-19-02-02-10). Виходить, що, на «першу» думку податківців, фінрезультат не можна зменшувати у тому випадку, коли: (1) авансовий внесок нараховано, але не сплачено; (2) авансовий внесок не нараховується, оскільки сума дивідендів менше об’єкта оподаткування, з якого задекларовано і сплачено податок на прибуток; (3) авансовий внесок не сплачується у зв’язку з тим, що дивіденди отримано від материнської компанії, «прибутківцяпільговика» чи інституту спільного інвестування (згідно з п.п. 57.11.3 ПКУ).

Згодом дещо іншу позицію озвучив Мінфін (див. лист від 25.07.2016 р. № 31-11130-09-10/21370). Він зазначив, що зменшення фінрезультату до оподаткування згідно з п.п. 140.4.1 ПКУ не відбувається тільки при отриманні дивідендів від інституту спільного інвестування або від «прибутківця-пільговика». А ДФСУ, ніби залишаючись в тіні, «забула» про свою фіскальну позицію і підтримала позицію Мінфіну (див. лист ДФСУ від 04.08.2016 р. № 26581/7/99-99-15-02-02-17).

Ще раніше на бік платників став профільний комітет Верховної Ради. На думку комітету, використання отримувачем дивідендів можливості зменшувати свій фінрезультат до оподаткування на суму нарахованих доходів у вигляді дивідендів не повинно залежати від фактичної сплати «дивідендних» авансових внесків платником, який виплачує такі дивіденди. Ураховуючи це, платник податку на прибуток (отримувач дивідендів) має право зменшити фінрезультат до оподаткування на суму нарахованих доходів у вигляді дивідендів від будь-якого платника податку на прибуток (див. лист Комітету ВР з питань податкової та митної політики від 10.05.2016 р. № 04-27/10-465 на с. 45). Ясна річ, крім тих, хто прямо виключений з-під дії п.п. 140.4.1 ПКУ — а це, знову ж таки, інститути спільного інвестування і «прибутківці-пільговики».

І ще один важливий нюанс:

правило п.п. 140.4.1 ПКУ стосується як тих, хто обліковує інвестиції за методом участі в капіталі, так і решти підприємств

Адже п.п. 140.4.1 ПКУ стосується: (1) нарахованих доходів від участі в капіталі; (2) нарахованих доходів у вигляді дивідендів, що підлягають виплаті на його користь від інших платників. Схоже, що до цієї ж думки схиляються і податківці (див. лист ДФСУ від 15.11.2016 р. № 24548/6/99-9915-02-02-15). Причому ті, хто обліковує інвестиції за методом участі в капіталі, не повинні вдруге зменшувати фінрезультат на суму нарахованих дивідендів.

І не забувайте, що ті підприємства, які ведуть облік за методом участі в капіталі, збільшують свій фінрезультат на суму втрат від участі в капіталі (п.п. 140.4.3 ПКУ, див. також лист ДФСУ від 27.04.2016 р. № 9489/6/99-99-15-02-02-15). Причому у разі наявності таких витрат «збільшуюче» коригування повинні проводити усі інвестори, які ведуть облік за методом участі в капіталі, безвідносно до того, в кого вони інвестують — у платника чи у неплатника податку на прибуток.

Наостанок приклад.

Приклад. Підприємство-високодохідник отримало від емітента — платника податку на прибуток дивіденди в сумі 50000 грн.

Висновки

- У бухгалтерському обліку доходи у вигляді одержаних дивідендів відображаються на субрахунку 731 (у загальному випадку) або на рахунку 72 (при обліку за методом від участі в капіталі).

- Високодохідники мають право зменшити фінрезультат до оподаткування на суму отри маних дивідендів згідно з п.п. 140.4.1 ПКУ.

- Різниця, визначена п.п. 140.4.1 ПКУ, застосовує ься незалежно від фактичної сплати авансового внеску особою, яка нараховує і виплачує дивіденди.

Ділимо пиріг: нараховуємо та виплачуємо дивіденди фізособам

Для засновників (власників) підприємства отримання дивідендів — подія радісна. Щоб не затьмарити її, бухгалтер повинен правильно розрахувати суму дивідендів, оподаткувати їх і відобразити у звітності. Як усе зробити так, щоб комар носа не підточив? Розбираємося!

Лілія Ушакова, експерт з питань оплати праці

У загальному випадку дивіденди є об’єктом обкладення ПДФО і ВЗ. Ну а щоб зрозуміти, до якого випадку (загального або виняткового) належать дивіденди, які ви нараховуєте своїм засновникамфізособам, давайте відкриємо ПКУ ☺.

«Танцюємо» від виду

Необхідність і порядок обкладення дивідендів ПДФО безпосередньо залежить від їх виду. Розділ IV ПКУ ділить дивіденди на:

1) дивіденди, які нараховуються на користь платника податків у вигляді акцій (часток, паїв), емітованих юридичною особою — резидентом, що нараховує такі дивіденди, за умови, що (1.1) таке нарахування жодним чином не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді емітента, і (1.2) у результаті якого збільшується статутний фонд емітента на сукупну номінальну вартість нарахованих дивідендів. Назвемо їх дивіденди, що не змінюють участі (п.п. 165.1.18 ПКУ). Зауважте: якщо не виконується хоча б одна із зазначених умов (1.1 та/або 1.2), такі дивіденди слід віднести до решти дивідендів з п. 3 цього розділу статті (див. нижче);

2) дивіденди, нараховані платнику податків за акціями або іншими корпоративними правами, що мають статус привілейованих або інший статус, що передбачає виплату фіксованого розміру дивідендів або суми, що перевищує суму виплат, розраховану на будь-яку іншу акцію (корпоративне право), емітовану таким платником податку (див. п.п. 170.5.3 ПКУ). Такі дивіденди ПКУ прирівнює до зарплати. Тому назвемо їх зарплатними дивідендами;

3) інші дивіденди, що не зазначені вище (п.п. 164.2.8 ПКУ). Для зручності ці дивіденди назвемо звичайними.

З видами визначилися, час поговорити про оподаткування дивідендів ☺.

Причому зауважте:

дивіденди, що нараховуються фізособам-нерезидентам, обкладаються ПДФО за тими самими правилами і ставками, що й дивіденди, нараховані фізособамрезидентам (п.п. 170.10.1 ПКУ)

Тому далі, говорячи про дивіденди і «тріо — ПДФО, ВЗ, ЄСВ», ми не будемо зупинятися на тому, кому вони нараховані: резиденту чи нерезиденту. Оскільки в цьому випадку це буде не важливо.

ПДФО і іже з ним

Податковим агентом при виплаті дивідендів є підприємство — емітент корпоративних прав або за його дорученням — інша особа, яка здійснює нарахування дивідендів на користь фізосіб (п.п. 170.5.1 ПКУ). Причому винятків для єдиноподатників та інших неплатників податку на прибуток ПКУ не робить. Це спеціально підкреслює п.п. 170.5.2 ПКУ.

Важливо! До бази обкладення ПДФО потрапляють тільки зарплатні та звичайні дивіденди. Причому якщо дивіденди нараховує платник податку на прибуток (крім ІСІ), то ставка ПДФО для:

— звичайних дивідендів становить 5 %;

— зарплатних дивідендів — 18 %.

Якщо дивіденди нараховує неплатник податку на прибуток (наприклад, єдиноподатник), то ставка ПДФО і для звичайних, і для зарплатних дивідендів єдина —18 %.

Зазначимо, що з 01.01.2017 р. законодавець хотів запровадити для звичайних дивідендів ставку 9 %. Але через технічну помилку формально ця норма з 01.01.2017 р. не набула чинності. Чекаємо.

А от дивіденди, що не змінюють участі, до бази оподаткування ПДФО не потрапляють.

У розділі I Податкового розрахунку за формою № 1ДФ підприємство — емітент корпоративних прав відображає:

— звичайні дивіденди (п.п. 164.2.8 ПКУ) з ознакою доходу «109»;

— зарплатні дивіденди (п.п. 170.5.3 ПКУ) з ознакою доходу «101»;

— дивіденди, що не змінюють участі (п.п. 165.1.18 ПКУ), з ознакою доходу «142».

Важливо!

Військовий збір слід утримувати з усіх дивідендів, незалежно від їх виду

Тобто і з дивідендів, що не змінюють участі. Хоч вони, як ми вже зазначили, не обкладаються ПДФО, але під обкладення ВЗ підпадають за прямою вказівкою п. 1.7 підрозд. 10 розд. ХХ ПКУ.

Ставка збору стандартна — 1,5 %.

Також дивіденди повинні потрапити до розділу II форми № 1ДФ до рядка з військзбором. Не забуваємо!

Строки сплати ПДФО і ВЗ залежать від способу виплати дивідендів. Так, якщо дивіденди:

— виплачують готівкою, знятою з рахунка в банку, або перераховують на карткові рахунки фізосіб — ПДФО і ВЗ сплачують у день виплати дивідендів (п.п. 168.1.2 ПКУ);

— виплачують у негрошовій формі або готівкою з каси* — ПДФО і ВЗ перераховують до бюджету протягом трьох банківських днів, що настають за днем їх нарахування (виплати, надання) (п.п. 168.1.4 ПКУ);

* За рахунок грошових коштів, що не були отримані в банку на зазначені цілі, а надійшли до каси підприємства, наприклад, як виручка.

— нараховані, але не виплачені — ПДФО сплачують протягом 30 календарних днів, що настають за останнім днем місяця нарахування (п.п. 49.18.1, п. 57.1, п.п. 168.1.5 ПКУ).

Зверніть увагу: ЄСВ з сум дивідендів не справляють. Адже такі виплати не мають відношення ані до заробітної плати (див. п. 3.35 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 р. № 5), ані до виплати за цивільно-правовим договором на виконання робіт (надання послуг). Крім того, вони зазначені в п. 14 розд. II Переліку видів виплат, на які не нараховується ЄСВ, затвердженого постановою КМУ від 22.12.2010 р. № 1170.

Як бачите, нічого складного в оподаткуванні дивідендів, що виплачуються фізособам, немає. Головне, щоб було що виплачувати ☺.

Висновки

- До бази оподаткування потрапляють тільки зарплатні і звичайні дивіденди. Ставка податку залежить від категорії емітента (платник податку на прибуток чи ні).

- ВЗ обкладають усі дивіденди, незалежно від їх виду. А от ЄСВ на дивіденди не нараховують.

- Нарахування/виплату дивідендів й утримання/сплату з них ПДФО і ВЗ відображають у Податковому розрахунку за формою № 1ДФ за фактом.

Реінвестиція дивідендів та ї ї облік

Особливим випадком обліку дивідендів є ситуація, коли дивіденди, виплачені засновнику (або учаснику), останнім реінвестуються, тобто спрямовуються на збільшення статутного капіталу підприємства. Давайте подивимося, як це обліковується!

Максим Нестеренко, податковий експерт

Що таке реінвестиція дивідендів?

Згідно з п.п. «в» п.п. 14.1.81 ПКУ, реінвестиціями вважаються господарські операції, що передбачають здійснення капітальних або фінансових інвестицій за рахунок прибутку, отриманого від інвестиційних операцій. Враховуючи це, реінвестицією дивідендів є господарська операція, яка передбачає здійснення інвестицій за рахунок прибутку у вигляді дивідендів, отриманих від інвестиційних операцій (див. лист ДФСУ від 06.10.2016 р. № 21690/6/99-99-15-02-02-15)*.

* Зверніть увагу: у зазначеному листі податківці доходять висновку, що реінвестиція дивідендів не звільняє їх від оподаткування податком на репатріацію.

Інакше кажучи, реінвестиція — це спосіб використання доходів, отриманих у вигляді дивідендів, шляхом їх подальшого інвестування в той самий об’єкт. Здійснити реінвестицію дивідендів можуть тільки ті підприємства, які за результатами діяльності мають прибуток.

У випадку реінвестиції нараховані дивіденди можуть в подальшому бути спрямовані на збільшення статутного капіталу підприємства. Тобто статутний капітал поповнюється за рахунок нарахованих, але не виплачених дивідендів. Самі учасники не отримують дивідендів, замість цього відбувається збільшення їх частки в товаристві. При цьому якщо усі інвестори ухвалюють рішення про реінвестицію дивідендів, відсоткове співвідношення часток учасників у статутному капіталі залишається тим самим, а вартість їх збільшується у зв’язку зі збільшенням статутного капіталу. А от якщо хтось із інвесторів хоче отримати свої дивіденди — частки інвесторів зміняться. Та ж сама ситуація відбувається у тому випадку, якщо серед інвесторів є фізособи або нерезиденти.

Зверніть увагу:

реінвестиція дивідендів змінює структуру власного капіталу, а залучен я додаткових внесків спричинює його збільшення

Одним із джерел збільшення статутного капіталу акціонерного товариства є прибуток або його частина (реінвестиція дивідендів у тому числі). Згідно з п. 5 розд. ІІ Порядку № 822** таке збільшення статутного фонду акціонерного товариства може бути здійснено виключно шляхом збільшення номінальної вартості акцій. Що стосується товариства з обмеженою відповідальністю, то при збільшенні статутного капіталу за рахунок реінвестованих дивідендів, нарахованих учасникам, збільшується сума вкладу кожного учасника до статутного капіталу.

** Порядок збільшення (зменшення) статутного капіталу публічного або приватного акціонерного товариства, затверджений рішенням Нацкомісії з цінних паперів та фондового ринку від 14.05.2013 р. № 822.

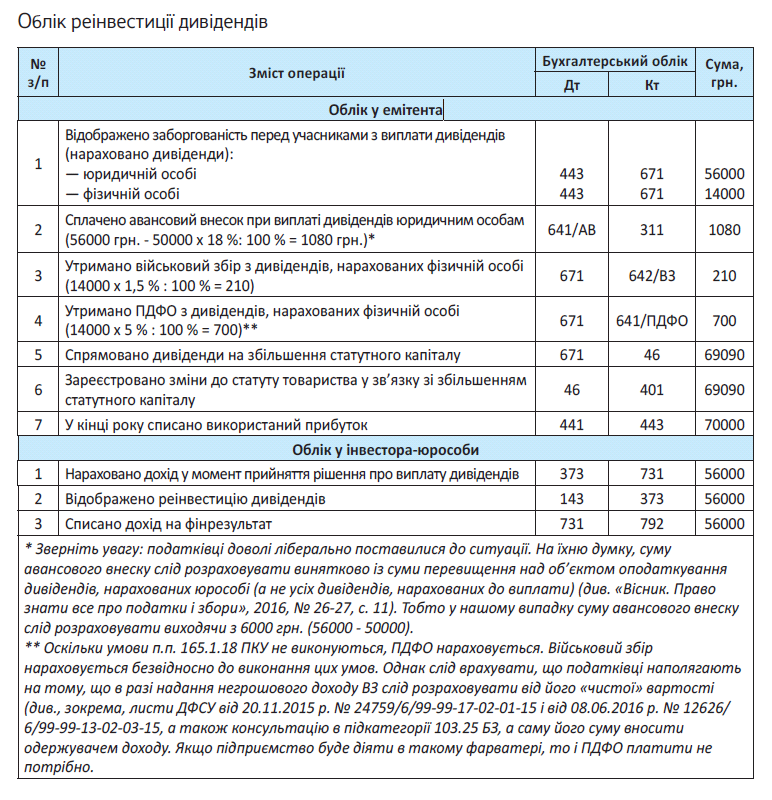

Облік реінвестицій у емітента

У бухгалтерському обліку реінвестиція дивідендів відображається шляхом заліку заборгованості підприємства перед засновниками (учасниками) і заборгованості власників (учасників) перед підприємством зі збільшення статутного капіталу. Це відображається проводкою Дт 671 — Кт 46.

На бухоблікових доходах підприємства, яке виплачує дивіденди, реінвестиція цих дивідендів ніяк не позначається. Адже зростання капіталу відбувається за рахунок внесків учасників, які доходом ніколи не визнаються (п. 5 П(С)БО 15).

Тепер про податковоприбутковий облік. Реінвестиція дивідендів не відображається на податковоприбуткових доходах. Якщо дивіденди реінвестує юрособа, правила оподаткування таких дивідендів нічим не відрізняються від звичайної виплати дивідендів. Тобто на суму дивідендів нараховується авансовий внесок в порядку, передбаченому п.п. 57.11.2 ПКУ. Наразі у ПКУ немає норми, яка б звільняла від авансового внеску реінвестицію дивідендів юридичною особою (колишній п.п. 153.3.5 ПКУ).

Тож навіть за умови реінвестиції дивідендів юрособою-нерезидентом емітент корпоративних прав повинен нараховувати «дивідендний» авансовий внесок

А от якщо дивіденди реінвестує фізична особа, ситуація інша. По-перше, на суму нарахованих фізособі дивідендів «дивідендний» авансовий внесок не нарахо вується ( п . п . 57.1 1 .3 ПКУ ). По-друге, реінвестовані фізособою дивіденди звільняються від оподаткування ПДФО за умови, що такі дивіденди: (1) нараховуються на користь фізособи у вигляді акцій (часток, паїв), емітованих юрособою-резидентом, що нараховує такі дивіденди; (2) жодним чином не змінюють пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді емітента; (3) збільшують статутний фонд емітента на сукупну номінальну вартість нарахованих дивідендів (п.п. 165.1.18 ПКУ). Навіть податковим агентом інвестора при реінвестиції дивідендів емітент корпоративних прав не є (п.п. 170.5.1 ПКУ).

Якщо ж зазначені у п.п. 165.1.18 ПКУ вимоги не виконуються, утримати ПДФО таки доведеться. Докладніше про це читайте у статті на с. 20.

А от військовий збір з таких дивідендів доведеться сплатити за будь-яких умов.

На завершення зазначимо, що операції з реінвестиції дивідендів не є об’єктом оподаткування ПДВ відповідно до п.п. 196.1.1 ПКУ.

Облік реінвестицій у інвестора

Якщо облік фінансових інвестицій підприємство веде на субрахунку 142 або 143 (тобто не за методом участі в капіталі), то у бухобліку інвестора нараховані дивіденди включають до складу фінансових доходів: Дт 373 «Розрахунки за нарахованими доходами» — Кт 731 «Дивіденди отримані».

А от якщо підприємство обліковує фінансові інвестиції за методом участі в капіталі (субрахунок 141), ситуація інша. У цьому випадку на кожну дату балансу балансову вартість фінансових інвестицій збільшують (зменшують) на суму, що є часткою інвестора в чистому прибутку (збитку) об’єкта інвестування за звітний період, зі включенням цієї суми до складу доходу (втрат) від участі в капіталі. Одночасно балансову вартість фінансових інвестицій зменшують на суму визнаних дивідендів від об’єкта інвестування (п. 12 П(С)БО 12): Дт 373 — Кт 141. Тобто в цьому випадку нараховані дивіденди до складу доходу (фактично повторно) не потрапляють, а тільки зменшують балансову вартість фінансових інвестицій.

При цьому, оскільки надалі нараховані дивіденди не виплачуються, а реінвестуються, дебіторську заборгованість, що утворилася, погашають одночасно з оприбуткуванням фінансової інвестиції. При цьому на номінальну вартість додатково отриманої частки у статутному капіталі роблять проводку: Дт 14 — Кт 373.

У податковоприбутковому обліку орієнтуємося на бухоблікові правила (п.п. 134.1.1 ПКУ). При цьому інвестори-високодохідники та добровольці-малодохідники можуть зменшити свій фінрезультат на суму нарахованих доходів:

— від участі у капіталі інших платників податку на прибуток — платників єдиного податку гр. 4;

— у вигляді дивідендів від платників податку на прибуток та платників єдиного податку (п.п. 140.4.1 ПКУ).

Докладно про цю різницю читайте у статті на с. 17. Винятком із зазначеного правила є дивіденди, отримані від інститутів спільного інвестування та осіб, прибуток яких звільнений від оподаткування згідно з ПКУ. Суми таких дивідендів фінрезультат до оподаткування не зменшують. Наостанок — наш традиційний приклад.

Приклад. Загальними зборами акціонерів приватного акціонерного товариства (платника податку на прибуток) прийнято рішення про нарахування дивідендів за підсумками 2016 року в сумі 70000 грн. та направлення таких дивідендів на збільшення статутного капіталу товариства. Об’єкт оподаткування податком на прибуток товариства за 2016 р. — 50000 грн.

Акціонерами є юридична особа — резидент України (платник податку на прибуток) з часткою у статутному капіталі 80 % і фізична особа — резидент України з часткою у статутному капіталі 20 %. Прийнято рішення повністю реінвестувати отримані дивіденди.

Ну ось, як бачите, нічого складного. Не забувайте, що реінвестиція прибутку — один із засадничих принципів капіталізму і запорука успішного функціонування підприємства у довгостроковій перспективі.

Висновки

- Реінвестиція дивідендів — це спрямування їх на збільшення статутного капіталу підприємства.

- Якщо фізична особа реінвестує дивіденди згідно з п.п. 165.1.18 ПКУ, такі дивіденди звільняються від оподаткування ПДФО.

Дивіденди нерезиденту та їх особливості

У цій статті поглянемо на особливий випадок виплати дивідендів. А саме: коли дивіденди виплачуються нерезиденту. Що чекає на облік резидента у цьому випадку? Про це говоримо просто зараз!

Максим Нестеренко, податковий експерт

Із попередніх статей ви вже знаєте, що виплата дивідендів — це один із основних елементів розподілу прибутку підприємства. А брати участь у розподілі прибутку має право кожен учасник господарського товариства. Цю норму закріплено у ч. 1 ст. 88 ГКУ і п.п. 2 ч. 1 ст. 116 ЦКУ. Тож зазначений принцип цілком поширюється у тому числі і на нерезидентів-засновників.

Перш ніж переходити безпосередньо до обліку, звертаємо вашу увагу на суттєвий технічний момент. Нацбанк наразі забороняє купівлю, перерахування іноземної валюти з метою повернення за кордон іноземному інвестору дивідендів (п.п. 19 п. 6 постанови Правління НБУ від 13.12.2016 р. № 410). Аналогічна заборона діяла і раніше (п.п. 19 п. 6 постанови Правління НБУ від 03.03.2016 р. № 140). Виняток Нацбанк робить тільки для виплати дивідендів за 2014-2015 рр. у разі виконання умов, перелічених у п.п. 19 п. 6 постанови № 410.

Як же виплачувати дивіденди нерезидентам, якщо підприємство не підпадає під зазначені винятки? Податківці називають вихід: виплачувати дивіденди на інвестиційний рахунок нерезидента, відкритий в уповноваженому банку України (див. лист ГУ ДФС у м. Києві від 04.05.2016 р. № 10176/10/26-15-14-06-04-29).

Давайте з’ясуємо, в якому порядку підприємству слід обкладати виплачені іноземному інвестору дивіденди.

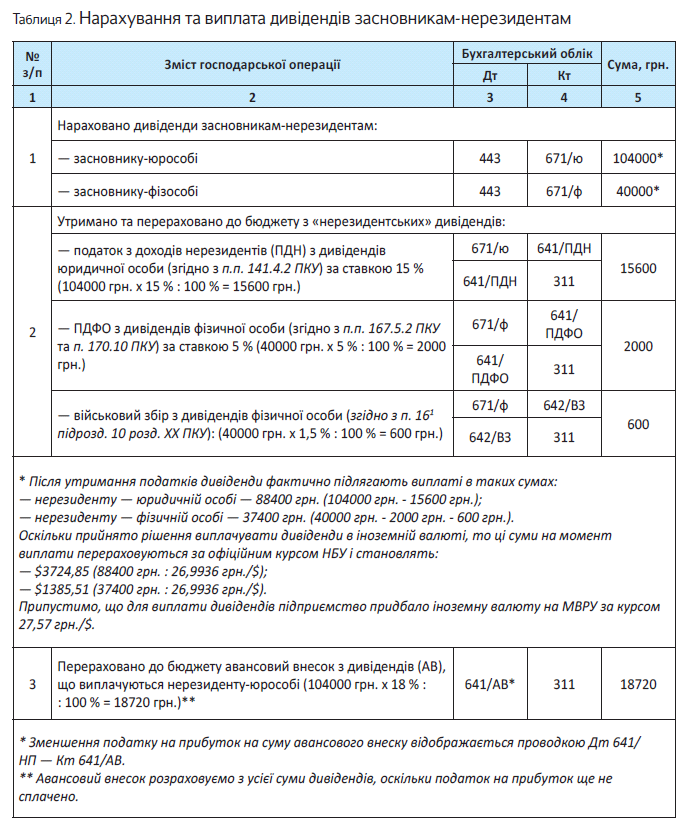

«Дивідендний» авансовий внесок

Підприємство, яке приймає рішення про виплату дивідендів своїм акціонерам (власникам), у тому числі нерезидентам, нараховує та вносить до бюджету авансовий внесок із податку на прибуток (п.п. 57.11.2 ПКУ). Такий авансовий внесок обчислюється за ставкою, встановленою п. 136.1 ПКУ.

Сума дивідендів, що підлягає виплаті, не зменшується на суму авансового внеску. Натомість на суму попередньо сплачених протягом податкового (звітного) періоду авансових внесків зменшується сума нарахованого податкового зобов’язання з податку на прибуток, задекларованого у податковій декларації за такий податковий (звітний) період. Зменшити податкові зобов’язання з інших податків за рахунок «дивідендного» авансового внеску не можна.

«Дивідендний» авансовий внесок сплачують усі підприємства, які виплачують дивіденди, — незалежно від того, чи є вони платниками под тку на прибуток

Тобто правило щодо сплати «дивідендного» авансового внеску стосується також і єдиноподатників, ясна річ, без права зменшити суму єдиного податку на суму авансового внеску (див. консультації із БЗ, підкатегорії 108.01.04 і 108.01.05, наразі втратили чинність). При цьому єдиноподатникам також доведеться подати декларацію з податку на прибуток, де і відобразяться авансові внески. До такої декларації також додаються відповідні додатки (в яких відображається розрахунок авансового внеску, а також податку на репатріацію за його наявності).

Натомість винятками із правила щодо сплати «дивідендних» авансових внесків є виключно (п.п. 57.11.3 ПКУ):

— дивіденди, виплачені на користь нерезидентів — власників корпоративних прав материнської компанії, що сплачуються в межах сум доходів такої компанії, отриманих у вигляді дивідендів від інших осіб;

— дивіденди, виплачені фізичним особам — нерезидентам;

— дивіденди, які виплачує нерезидентам платник, прибуток якого звільнений від оподаткування відповідно до положень ПКУ (у розмірі прибутку, звільненого від оподаткування у період, за який виплачуються дивіденди).

Зауважте: наразі у ПКУ немає винятку для дивідендів, які виплачуються у вигляді акцій (часток, паїв), емітованих платником податку. Нагадаємо: раніше у ПКУ містилася норма, яка звільняла виплату таких дивідендів від авансового внеску за умови, що така виплата ніяким чином не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді емітента.

Тож тепер резиденту, який виплачує «акційні» дивіденди на користь нерезидента, більше немає сенсу слідкувати за незмінністю частки такого нерезидента у статутному фонді емітента. Навіть якщо це правило буде виконано, все одно це наразі не допоможе уникнути сплати «дивідендного» авансового внеску /.

База розрахунку авансових внесків

Питання про таку базу виникає внаслідок того, що авансовий внесок — не єдиний податок, який повинна сплатити особа, яка виплачує дивіденди нерезиденту. Є ще податок, який така особа як податковий агент повинна утримати з доходу нерезидента (виплачених йому дивідендів). Це так званий податок на репатріацію, про який ми поговоримо у цій статті згодом.

Зараз же для нас важливо інше: якщо авансовий внесок суму виплачених дивідендів не зменшує, то податок на репатріацію навпаки — зменшує цю суму. Відтак, сума нарахованих дивідендів і сума дивідендів, яку буде фактично виплачено нерезиденту, будуть відрізнятися. А отже, виникає запитання: виходячи з якої суми дивідендів розраховувати авансовий внесок — нарахованої чи виплаченої?

Авансовий внесок наразі розраховується із суми перевищення дивідендів, що підлягають виплаті, над значенням об’єкта оподаткування за відповідний податковий (звітний) рік, за результатами якого виплачуються дивіденди*. Це за умови, що грошове зобов’язання щодо цього звітного року погашене (п.п. 57.11.2 ПКУ). А от у разі наявності непогашеного грошового зобов’язання авансовий внесок розраховується з усієї суми дивідендів, що підлягають виплаті.

* Зверніть увагу: якщо ви на дату прийняття рішення про виплату дивідендів зафіксували їх суму у іноземній валюті, то перевищення суми дивідендів над сумою прибутку все одно рахується виходячи з курсу НБУ на дату виплати дивідендів. Адже курсова різниця у цьому випадку відображається до фактичної виплати дивідендів.

Таким чином, при розрахунку бази нарахування авансового внеску суму оподатковуваного прибутку порівнюємо із сумою нарахованих дивідендів

Інакше кажучи, податок на репатріацію, утриманий з виплачених нерезиденту дивідендів, у такому розрахунку не враховуємо. В принципі, так було і раніше, але якщо колись у ПКУ була згадка про розрахунок авансового внеску із суми фактично виплачених дивідендів, то тепер останні сумніви розвіялися. Це, ясна річ, не на руку платникам, але нічого не вдієш…

Також важливу роль у визначенні бази для розрахунку авансового внеску відіграє «валютне» питання. Тут можливі дві ситуації.

Перша ситуація. На дату прийняття рішення про виплату дивідендів їх сума фіксується у гривнях, а на дату виплати перераховується в іноземну валюту за поточним курсом НБУ. Тут жодних пробле м з розрахунком авансового внеску немає — авансовий внесок розраховується із суми дивідендів, зафіксованої у національній валюті.

Друга ситуація. На дату прийняття рішення про виплату дивідендів їх сума фіксується в іноземній валюті. У такому випадку на дату виплати дивідендів курс НБУ може відрізнятися, а отже — виникатимуть курсові різниці згідно з П(С)БО 21, оскільки заборгованість перед отримувачем дивідендів є монетарною. У цьому випадку базою нарахування авансового внеску може бути гривневий еквівалент суми дивідендів як на дату прийняття рішення, так і на дату фактичної виплати. Яка ж із зазначених баз є правильною? На наш погляд, остаточна сума дивідендів у гривнях — це та, що порахована на дату виплати (тобто з урахуванням курсових різниць). Зважаючи на те, що форма додатка АВ розраховує авансовий внесок за формулою та містить згадки саме про виплачені дивіденди, вважаємо, що авансовий внесок слід розраховувати із гривневого еквівалента суми дивідендів, визначеного за курсом на дату виплати дивідендів.

У декларації з податку на прибуток сума нарахованих «дивідендних» авансових внесків відображається у рядках 20 — 22. Причому у

«річників» значення рядка 22 дорівнюватиме значенню рядка 20 АВ (див. виноску 7 у формі д екларації , затвердженій наказом Мінфіну України від 20.10.2015 р. № 897). А от «квартальники» заповнюють також і рядок 21 (див. виноску 6 у формі тієї ж декларації). Причому зауважте: «квартальникам» наразі дозволено поквартально зараховувати авансовий внесок у зменшення податку на прибуток (ясна річ, у разі сплати внеску). Чекати для цього подачі декларації за рік їм не потрібно (див. лист ДФСУ від 07.12.2016 р. № 26467/6/99-95-42-01-15).

Розрахунок суми «дивідендних» авансових внесків відображається у додатку АВ (значення рядка 6 цього додатка переноситься до рядка 20 декларації). Крім того, сума нарахованих та сплачених авансових внесків відображається у рядках 16.2 — 16.4 додатка ЗП і потрапляє до рядка 16 ЗП декларації з податку на прибуток.

Податок на репатріацію

Вище ми вже згадували про цей податок. Це — своєрідний «підвид» податку на прибуток, який особа, яка виплачує дивіденди, зобов’язана утримувати при виплаті дивідендів на користь нерезидента. Це — саме той податок, на який натякає спеціальна норма п. 136.3 ПКУ. Адже дивіденди теж відносяться до числа тих доходів нерезидента з джерелом їх походження в Україні, для яких встановлено спеціальні ставки податку на прибуток (п.п. «б» п.п. 141.4.1 ПКУ).

Від так , резид ент, який з дійснює виплату дивідендів на користь нерезидента, з доходу у вигляді таких дивідендів утримує податок за ставкою в розмірі 15 відсотків (п.п. 141.4.2 ПКУ). Цей податок на репатріацію сплачується резидентом до бюджету під час виплати дивідендів. Виняток із цього правила — якщо інше передбачено положеннями чинних міжнародних договорів України з країнами резиденції осіб, на користь яких здійснюються виплати дивідендів. Про цей виняток ми поговоримо у цій же статті трохи згодом.

Важливо! Запам’ятайте: під час укладання договорів з нерезидентами не дозволяється включати до них податкові застереження, згідно з якими підприємства, що виплачують доходи, беруть на себе зобов’язання щодо сплати податків на доходи нерезидентів (п.п. 141.4.9 ПКУ). Тож вам, як резиденту України, категорично заборонено сплачувати податок на репатріацію за власний рахунок. Зокрема, і для того, аби нерезидент отримав усю суму дивідендів, яку нараховано, — без вирахування податку на репатріацію. Підтверджують цю заборону також і податківці у своїй консультації із БЗ, підкатегорія 102.18.

Отже, резидент у момент перерахування дивідендів нерезиденту — юридичній особі має утримати з їх суми податок з доходів за ставкою 15 %, якщо інше не встановлено нормами міжнародних договорів, і сплатити його до бюджету

Не виняток із цього правила також і єдиноподатники. Вони при виплаті дивідендів нерезиденту теж повинні утримувати та сплачувати податок на репатріацію та подавати декларацію з податку на прибуток та розрахунок суми цього податку. Сперечатися з цим наразі єдиноподатники вже не можуть.

Візьміть до уваги: якщо ви прийняли рішення виплатити дивіденди нерезиденту в іноземній валюті, то вам потрібно визначити суму в еквіваленті, з якої утримується та сплачується податок на репатріацію. На який інвалютний курс у цьому випадку орієнтуватися? Податківці пропонують виходити з офіційного курсу НБУ на дату виплати такого доходу (див. консультацію із БЗ, підкатегорія 102.18, наразі втратила чинність). Що ж до нашої думки, то ми для збереження єдиного підходу до бази розрахунку податку на репатріацію і авансового внеску рекомендуємо використовувати курс на дату виплати дивідендів.

І не забувайте: у разі, якщо отримувачі дивідендів прийняли рішення реінвестувати отримані дивіденди, сплата податку на репатріацію може призвести до того, що зміняться частки учасників у капіталі підприємства. Аби цього уникнути, можна виплачувати дивіденди одночасно і частками, і коштами, проводячи при цьому реінвестицію відповідно на частину дивідендів, що виплачуються першим способом. При цьому дивіденди реінвестуються в тій же сумі, в якій вони нараховані, а податок з доходів нерезидента утримується з грошової частини належних нерезиденту дивідендів. Втім, наразі це має значення винятково для визначення часток учасників. На обов’язок сплачувати авансовий внесок це ніяк не впливає (див. вище). Про реінвестицію дивідендів читайте у статті на с. 22.

Суму податку на репатріацію емітент відображає в рядках 23 — 25 декларації з податку на прибуток. У «річників» значення рядка 25 дорівнює значенню рядка 23 ПН (див. виноску 7 у формі декларації, затвердженій наказом Мінфіну України від 20.10.2015 р. № 897). А от «квартальники» заповнюють також і «проміжний» рядок 24 (див. виноску 6 у формі тієї ж декларації). Розрахунок суми податку на репатріацію відображається у рядку 2 таблиці 1 додатка ПН до рядка 23 декларації. При цьому додаток ПН складають окремо щодо кожної юридичної особи — нерезидента, якій виплачувалися дивіденди. Отже, якщо дивіденди ви виплачували у звітному періоді різним нерезидентам, то додатків ПН до рядка 23 має бути декілька — за кількістю нерезидентів.

Дивіденди — нерезиденту-фізособі

При виплаті дивідендів нерезидентам — фізичним особам емітент-резидент застосовує ті самі правила оподаткування, що й у відносинах з фізичними особами — резидентами. Тож при виплаті дивідендів фізичним особам — нерезидентам «дивідендний» авансовий внесок не сплачується (п.п. 57.11.3 ПКУ).

Із доходів нерезидентів — фізичних осіб з джерелом їх походження з України не утримується податок на репатріацію відповідно до п.п. 141.4.2 ПКУ, але вони обкладаються ПДФО. Крім того, будь-які дивіденди оподатковуються військовим збором за ставкою 1,5 % (п. 161 підрозд. 10 розд. ХХ ПКУ).

Зверніть увагу: ЄСВ із сум дивідендів не справляється. Причому навіть з тих, які згідно з ПКУ прирівнюються до заробітної плати, оскільки така виплата не входить до фонду оплати праці (див. п.п. 3.35 Інструкції № 5 і п. 14 розд. ІІ Переліку № 1170). Тож виходить, що дивіденди не оподатковуються ЄСВ, але оподатковуються ПДФО.

При цьому, якщо міжнародним договором, згоду на обов’язковість якого надано Верховною Радою України, установлено інші правила, ніж передбачені ПКУ, то застосовуються правила міжнародного договору (п. 3.2, ст. 103 ПКУ). Саме про це говоритимемо далі. Докладніше про оподаткування дивідендів ПДФО див. статтю на с. 20.

Міжнародні договори і подвійне оподаткування

Вище ми з вами вже з’ясували, що при виплаті дивідендів нерезиденту з них має утримуватися податок з доходів в Україні (або у формі податку на репатріацію, або у формі ПДФО). При цьому подібний податок повинен повторно сплачуватися і в країні нерезидента. У результаті виникає подвійне оподаткування.

Усунути таку подвійну сплату податку допомагають міжнародні договори про уникнення подвійного оподаткування (двосторонні Конвенції)

Якщо між Україною та країною нерезидента укладено міжнародний договір про уникнення подвійного оподаткування, то дивіденди, що виплачуються такому нерезиденту (як юридичній, так і фізичній особі), можуть оподатковуватися за правилами, передбаченими міжнародним договором (п. 3.2, ст. 103 ПКУ). Застосування правил міжнародного договору України здійснюється одним із таких шляхів: (1) звільнення доходів від оподаткування; (2) зменшення ставки податку; (3) повернення різниці між сплаченою сумою податку і сумою, яку нерезиденту необхідно сплатити відповідно до міжнародного договору України (див. консультацію із БЗ, підкатегорія 102.18).

Для того, аби до дивідендів, виплачених нерезиденту, було застосовано правила міжнародного договору (в будь-який з перелічених вище способів), нерезидент повинен подати податковому агенту (резиденту) довідку, яка підтверджує, що нерезидент є резидентом країни, з якою Україна уклала міжнародний договір, а також інші документи, якщо це передбачено міжнародним договором України (п. 103.4 ПКУ).

При цьому довідка має пройти процедуру «консульської легалізації», тобто бути іноземним офіційним документом, який, відповідно до вимог чинного законодавства України, користується доказовою силою офіційного документа на території України (п. 103.5 ПКУ, а також консультація в БЗ, підкатегорія 102.18). Крім того, довідка має бути належним чином перекладена. Податківці наполягають, що переклад має бути нотаріально посвідчений (див. іншу консультацію із БЗ, підкатегорія 102.18).

У разі потреби така довідка може бути затребувана у нерезидента особою, яка виплачує йому доходи, або контролюючим органом. Також резидент — особа, яка виплачує доходи нерезидентові, може звернутися до контролюючого органу, аби той зробив запит до компетентного органу країни, з якою укладено міжнародний договір України, про підтвердження зазначеної у довідці інформації (п. 103.6 ПКУ).

Перелік країн, з якими Україною укладені та набрали чинності договори про уникнення подвійного оподаткування станом на 01.01.2017 р., ви можете знайти в листі ДФСУ від 24.01.2017 р.

№ 1414/7/99-99-01-02-02-17. Більшість таких договорів містять окрему статтю 10 «Дивіденди». Вона, як правило, передбачає вигідніші (насамперед для нерезидентів — юридичних осіб) умови оподаткування дивідендів — зниження ставки податку до 10 % (5 %). Такі знижені ставки зазвичай застосовують до дивідендів нерезидента, частка якого в капіталі компанії, що їх виплачує, становить не менше встановленої мінімальної суми інвестиції (багато договорів визначають її на рівні не менше 20 %, а деякі — навіть 10 %).

Від тих платників, які застосували пільгові умови оподаткування «нерезидентських» дивідендів, податківці зажадають отримати також Звіт про суми податкових пільг. А такий Звіт наразі має статус податкової декларації, про що вже встигли повідомити фіскали*. За яким кодом пільги має зазначатися така пільга? Вважаємо, це має бути код 11020025 «Сума прибутку, що не підлягає оподаткуванню згідно із міжнародними договорами України» (згідно з Довідником № 81/2).

* Див., наприклад: http://vl.sfs.gov.ua/media-ark/news-ark/284797.html; http://lv.sfs.gov.ua/media-ark/news-ark/285288.html

Ставки оподаткування дивідендів, які встановлено у відповідних міжнародних договорах, наведені в додатку до листа ДПСУ від 27.12.2012 р. № 12744/0/71-12/12-1017. Наведемо в таблиці ставки, зазначені в міжнародних договорах з країнами, з якими Україна має найтісніші економічні зв’язки. При цьому попередимо, що цифри в дужках означають мінімальну частку капіталу компанії (у відсотках), володіння якою дає право фактичному власнику дивідендів на оподаткування за ставкою, зазначеною перед дужками. А цифра після косої риски (/) означає ставку оподаткування дивідендів у всіх інших випадках.

Таблиця 1. Ставки оподаткування дивідендів відповідно до чинних міжнародних договорів (витяг)

| Країна | Дивіденди (%) |

| Австрія | 5(10) / 10 |