Книга: Лікарняні (2021 рік)

1. Лікарняні: електронний та паперовий

1.1. е-Лікарняний. Основи

Відмовою від паперових листків непрацездатності та переходом на «електронні рейки» нас лякали не один рік. І ось із 4 червня 2021 року потяг рушив — розпочався перехідний період запровадження електронних лікарняних листів, або е-лікарняних.

За традицією, не все йде гладко. Продукт наразі сирий. Опосередковано це підтверджує перенесення строку повного переходу на е-лікарняні з 1 вересня на 1 жовтня 2021 року. Чи буде ще одне відтермінування, поживемо — побачимо.

Та вже сьогодні роботодавцям і їх працівникам потрібно розуміти, як створюються е-лікарняні та як із ними працювати. Саме про це наша книга.

Ну й паперові листки непрацездатності також не залишимо за бортом. Приділимо увагу й їм також. Але почнемо з е-лікарняних.

Чим ближче строк загального переходу на е-лікарняні, тим вищий інтерес до них. Чи потрібно працівникові надавати інформацію про код ЄДРПОУ підприємства, щоб лікар знайшов правильного роботодавця та лікарняний не загубився? Чи потрібно у працівника вимагати електронний медичний висновок (е-медвисновок)? Де шукати е-лікарняний? Відповіді на ці та інші запитання щодо е-лікарняних ми дамо прямо зараз.

Як народжується е-лікарняний

Паперовий листок непрацездатності. Його видавав лікар застрахованій непрацездатні особі, тобто тій, що сплачувала чи за яку сплачували страхові внески. Для цього лікар опитував її, а частіше просив написати на папірці назву роботодавця та його адресу, щоб правильно вказати цю інформацію на бланку листка непрацездатності.

Увага! З е-лікарняними описане вище не працює. Дивіться, як усе відбувається. Припустимо, працівник відчув, що в нього підвищилася температура.

Крок 1 — медвисновок. Працівник звертається до лікуючого лікаря за медичною допомогою. Лікар проводить особистий огляд хворого.

Якщо працівник хворий, лікар визнає його непрацездатною особою та сформує

електронний медичний висновок про тимчасову непрацездатність в Реєстрі медвисновків, який засвідчить КЕП.

Зауважимо, що е-медвисновок може бути роздрукований лікарем та наданий пацієнту. Але його не потрібно надавати роботодавцеві. е-Медвисновок сформований для пацієнта, тобто особи, яка отримує меддопомогу, та не є підставою для нарахування лікарняних.

Крок 2 — у пошуках особи. Сформований е-медичний висновок передається до електронного реєстру листків непрацездатності Пенсійного фонду. Тут

ВАЖЛИВО

система автоматично визначає, чи є особа, на яку сформовано е-медичний висновок, застрахованою особою

Як саме? На підставі наявних даних реєстру застрахованих осіб Держреєстру соцстрахування проводиться пошук страхувальника непрацездатної особи. Тобто якщо особа офіційно працевлаштована, то система в Держреєстрі відшукає її роботодавця.

Звідки в цьому реєстрі відомості про страхувальників? З ваших звітів з ЄСВ (раніше — зі звітів із пенсійними внесками, персоніфікацією), які потрапляють до Пенсійного фонду.

Крок 3 — е-лікарняний. У разі ідентифікації непрацездатної особи як застрахованої в електронному Реєстрі листків непрацездатності Пенсійного фонду автоматично формується е-лікарняний без додаткових дій з боку лікаря. Дати відкриття та закриття листка непрацездатності відповідають датам початку строку дії та закінчення строку дії е-медвисновку, на підставі якого він сформований.

Сформований е-лікарняний передається до кабінетів застрахованої особи та страхувальника на порталі Пенсійного фонду portal.pfu.gov.ua. Там його можна переглянути.

Стоп! А як же тоді бути з лікарняним, якщо хворіє дитина? Чи отримає його особа, яка буде доглядати за нею? Не хвилюйтеся — е-лікарняним по догляду бути.

Вище наведено приклад, коли хворів працівник. Він є одночасно і пацієнтом, тобто особою, що отримує медичну допомогу, і непрацездатною особою — особою, яка втратила працездатність унаслідок свого стану.

Проте якщо особа здійснює догляд за хворим членом сім’ї, то такий хворий член сім’ї залишиться пацієнтом, а

непрацездатною особою буде зазначено особу, яка здійснює догляд за ним, тобто ту, яка втратить працездатність унаслідок стану пацієнта.

Отже, якщо, наприклад, хворіє дитина до 14 років і доглядати за нею буде мати, то саме дитина буде пацієнтом, а

мати дитини буде зазначена як непрацездатна особа.

Якщо мати дитини є застрахованою особою, то їй автоматично буде сформовано е-лікарняний.

Резюме. е-Медичний висновок та е-лікарняний — два різні документи.

ВАЖЛИВО

Лікар створює е-медичний висновок про тимчасову непрацездатність у медсистемі. Лікар не формує е-лікарняний

е-Лікарняний формується автоматично в електронному Реєстрі листків непрацездатності Пенсійного фонду, якщо непрацездатну особу, зазначену в е-медвисновку система ідентифікує як застраховану особу. До цієї ідентифікації лікар немає відношення.

Саме тому не потрібно давати працівникам пам’ятки з кодом ЄДРПОУ та назвою підприємства. Лікарю, який формує е-медвисновок для е-лікарняного, вони ні до чого.

Також нема сенсу направляти працівників до лікаря, щоб він вписав правильного роботодавця, якщо ви не бачите е-лікарняний в особистому кабінеті страхувальника. Лікар тут не допоможе.

Що ж робити, якщо працівнику сформовано е-медвисновок, а е-лікарняного в кабінеті страхувальника немає?

Відсутній е-лікарняний. Що робити?

Для успішного формування е-лікарняного потрібна взаємодія двох різних інформаційних ресурсів, які ідентифікують непрацездатну особу: Держреєстру соцстрахування Пенсійного фонду України та електронної системи охорони здоров’я.

Помилка. Якщо дані щодо особи в зазначених вище ресурсах не збігаються, то е-лікарняний сформовано не буде. Наприклад, медиком та/або роботодавцем внесено до відповідного ресурсу відомості щодо П. І. Б. особи з помилками. У результаті е-медвисновок з непрацездатною особою буде сформовано, проте в Держреєстрі соцстрахування віднайти таку особу система не зможе. Результат — відсутній е-лікарняний.

Як вирішити цю проблему? Роботодавцю слід перевірити, чи правильно він зазначив дані свого працівника у звітності, яку отримує Пенсійний фонд. Якщо помилок немає, повідомляємо про це працівника та пропонуємо йому звернутися до медичного закладу й перевірити коректність введення інформації щодо нього. Особлива увага на апостроф та букву «і» в П. І. Б. працівника.

Новенький. е-Лікарняний формується, якщо непрацездатну особу буде ідентифіковано як застраховану особу. Коли мова йде про найманого працівника, то система повинна знайти його роботодавця за даними, наявними у Держреєстрі соцстрахування, яким володіє Пенсійний фонд.

Якщо працівник — новачок і його теперішній роботодавець ще не заявив через Об’єднаний звіт, що саме він є його роботодавцем, то система про це й не знатиме. Відповідно у разі хвороби працівника-новачка його е-лікарняний у особистому кабінеті теперішнього роботодавця не з’явиться.

Як вирішити проблему? Сидіти — чекати. Чого чекати? Коли завершиться звітний квартал, в якому прийнято працівника, та буде подана Об’єднана звітність з даними щодо цього працівника. У такому випадку Пенсійний фонд обіцяє, що система віднайде нового роботодавця та сформує/направить йому е-лікарняний працівника-новачка. Проте

ВАЖЛИВО

радимо спробувати інший варіант вирішення проблеми: подати Об’єднану звітність з типом «Довідковий» з відомостями на працівника-новачка

Так ви визначите себе як роботодавця працівника.

Такий звіт буде складатися з Розрахунку із заповненою реквізитною частиною та:

— Д5 (позначка в рядку 036 «для призначення інших соціальних виплат»)

з інформацією про прийняття на роботу;

— Д1 (позначка в рядку 035 «для призначення інших соціальних виплат») — з відомостями про доходи працівника за місяці, що передують місяцю настання страхового випадку (за наявності таких).

Відпустка до 3 (6) років. У чому проблема? Вона схожа з проблемою новачків. Якщо ваша працівниця вийшла на роботу після закінчення відпустки для догляду за дитиною до 3 (6) років й захворіла та Об’єднаний звіт за періоди після виходу на неї ще не подавався, то система може не ідентифікувати ваше підприємство (ФОП) як її роботодавця. У результаті е-лікарняний працівниці не буде отримано.

Як вирішити проблему? Так, як і з новачком. Єдине, що в Д5 із типом «Довідковий» потрібно буде зазначити закінчення відповідної відпустки (для догляду за дитиною до 3 років чи від 3 до 6 років).

Зайвий е-лікарняний. Що робити?

Ви заходите в кабінет страхувальника на порталі Пенсійного фонду і бац… бачите е-лікарняний, якого там не повинно бути.

Найчастіше таке відбувається щодо звільнених працівників, на яких ви ще не подавали Об’єднаний звіт за квартал, на який припали дати їх звільнення. Якщо такий працівник захворіє після звільнення, але до подання вами звіту, то система ідентифікує ваше підприємство (ФОП) як його страхувальника-роботодавця й підкине вам е-лікарняний.

Що з цим робити? Якщо початок тимчасової непрацездатності припадає на період після звільнення, то нічого не робити. Це не ваш лікарняний.

На початок тимчасової непрацездатності ви вже не є страхувальником особи, якій видано е-лікарняний.

Чи потрібно комісії (уповноваженому) із соцстрахування «малювати» в протоколі відмову в оплаті такого е-лікарняного? На наш погляд, ні, не потрібно. Адже відмова в протоколі тягне за собою повідомлення застрахованої особи про таку відмову (див. ст. 32 Закону № 1105). Де ви будете шукати ту особу? Та й навіщо?

Інша справа, якщо початок тимчасової непрацездатності припав на період трудових відносин і після звільнення працівника ви отримуєте лікарняні, які є продовженням. Тут про зайвість уже не йдеться. Адже право на допомогу по тимчасовій непрацездатності виникає з настанням страхового випадку в період роботи (включаючи час випробування та день звільнення), зайняття підприємницькою та іншою діяльністю, якщо інше не передбачено законом.

висновки

ВИСНОВКИ

- е-Лікарняний формується автоматично, якщо непрацездатну особу буде ідентифіковано як застраховану особу.

- Ідентифікація відбувається на підставі відомостей з Держреєстру соцстрахування, постачальником яких є Об’єднаний звіт з ЄСВ та ПДФО (звітність, що раніше подавалася до Пенсійного фонду).

1.2. Працюємо з е-лікарняними

е-Лікарняний відкрито. Де його шукати роботодавцю? Чи надійде якесь повідомлення від пенсійників чи ФСС, що час назначати та розрахувати лікарняні працівникам, бо електронні листки непрацездатності вже в особистому кабінеті роботодавця? Чи достатньо в ньому інформації для призначення виплат працівникові? Як роздрукувати е-лікарняний? Якщо е-лікарняні йдуть один за одним, як зрозуміти, це один випадок тимчасової непрацездатності чи різні? Шукаємо відповіді на запитання.

З чого роботодавцю слід почати налагоджувати роботу з е-лікарняними? З роз’яснення працівникам, що таке е-лікарняний і що потрібно робити, якщо тобі його відкрили. Інакше можливі неприємні ситуації.

Поясніть працівникові, що якщо він звертається до лікаря і лікар формує е-медвисновок, отже, буде й е-лікарняний. Якщо буде е-лікарняний, то про це слід сказати роботодавцеві, а не мовчати, як риба об лід.

Повідомляти якимось чином про формування е-лікарняного в Реєстрі листків непрацездатності Пенсійного фонду ні пенсійники, ні ФСС поки що не збираються. Тож уся надія на працівника.

До речі, лікар не бачить е-лікарняного, але може повідомити його номер.

Припустимо, що працівник — молодчинка. Він повідомив роботодавця про відкриття е-лікарняного. Де роботодавцю шукати такий е-лікарняний? В особистому кабінеті страхувальника на порталі Пенсійного фонду (portal.pfu.gov.ua)

у вкладці «Листки непрацездатності».

«Читаємо» е-лікарняний

Сьогодні у особистому кабінеті страхувальника роботодавцю доступна така інформація за е-лікарняним (або ж ЛН).

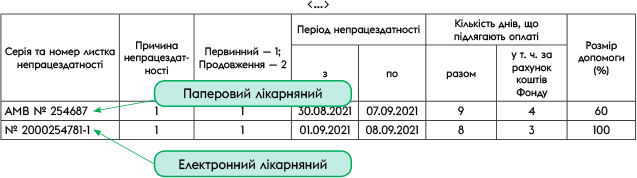

«Номер ЛН» — унікальний номер листка непрацездатності, наприклад, 2000055555-1. А от серії е-лікарняні не мають. Тільки номер.

«Номер випадку непрацездатності» — він необхідний для того, щоб ідентифікувати, чи є електронний лікарняним первинним, чи продовженням.

Пояснимо, як це працює.

У загальному випадку роботодавець з власної кишені оплачує лише

перші п’ять днів одного випадку тимчасової непрацездатності

внаслідок захворювання або травми, не пов’язаної з нещасним випадком на виробництві та професійним захворюванням.

Такий один випадок тимчасової непрацездатності може бути оформлений декількома лікарняним листами.

Тож роботодавцю для цілей оплати важливо знати, чи є листки непрацездатності виданими в межах одного страхового випадку.

У паперових листках непрацездатності це питання вирішувалося за рахунок наявних позначок на бланку — «первинний» або «продовження». Проте

ВАЖЛИВО

в електронному листку непрацездатності відсутня позначка «первинний»/ «продовження»

Відповідно до приписів п. 6 Порядку № 1234 питання продовження мало бути вирішено так. На підставі е-медвисновків, що складають один випадок тимчасової непрацездатності, формуються електронні листки непрацездатності, кожен наступний з яких створюється як продовження першого, шляхом додавання наступного порядкового номера після знаку «-» до унікального номера першого е-лікарняного, та, у свою чергу, складають один страховий випадок. Проте на практиці цей механізм НЕ реалізовано. Але не факт, що його не реалізують пізніше.

Тож норму наводимо і дивимося, що маємо на практиці.

Тут сьогодні ви можете зустріти два варіанти.

Варіант 1. Якщо на одного працівника відкрито декілька електронних лікарняних, що йдуть один за одним, то такі

ВАЖЛИВО

е-лікарняні можуть складати один страховий випадок, якщо матимуть єдиний «Номер випадку непрацездатності»

При цьому

номери самих е-лікарняних можуть відрізнятися, навіть якщо всі вони видані як продовження.

Наприклад, роботодавець у кабінеті страхувальника має два е-лікарняні, відкриті на одного працівника з номерами:

— 2000335533-1 (дата відкриття 06.09.2021, дата закриття 09.09.2021);

— 2000553355-1 (дата відкриття 10.09.2021, дата закриття 13.09.2021).

е-Лікарняні йдуть один за одним. У них різні номери. Але вони можуть відноситися до одного страхового випадку, якщо матимуть єдиний номер випадку непрацездатності. Для того, щоб його побачити, слід відкрити е-лікарняний.

Припустимо, що в обох лікарняних у полі «Номер випадку непрацездатності» вказано один номер — 654321. Тоді лікарняний 2000335533-1 є первинним, а лікарняний 2000553355-1 — продовженням.

Переходимо до іншого варіанту продовження. Він також зустрічається у роботодавців.

Варіант 2. У разі продовження тимчасової непрацездатності новий е-лікарняний не формується, а в існуючому просто змінюється дата, по яку його видано, та номер, а саме цифра після знаку тире в номері е-лікарняного буде змінена на наступну.

Наприклад, у кабінеті страхувальника є один е-лікарняний працівника з номером 2000555555-3. Чи потрібно шукати попередні (2000555555-1 та 2000555555-2)? Ні.

Просто оплачуєте наявний лікарняний як первинний, за умови, що інших е-лікарняних, які передують цьому чи йдуть за ним та видані тому ж працівникові, немає в кабінеті страхувальника. А якщо є? Тоді дивись варіант 1 продовження.

Продовжуємо вивчати склад е-лікарняного. Наступне поле.

«Дата відкриття». Тут зазначається дата відкриття е-лікарняного.

«Дата закриття» — це прогнозована дата, після якої відновиться працездатність, або дата наступного огляду пацієнта.

Увага! В е-лікарняному ви відразу будете бачити і дату його відкриття, й дату його закриття.

Тобто е-лікарняний одразу і відкривається, і закривається.

Проте не спішіть його брати в роботу, як тільки він потрапить до кабінету страхувальника. Чому? Вся справа в статусі.

«Статус ЛН». Як тільки е-лікарняний з’являється в кабінеті страхувальника, він має статус «Закритий». Проте хай вас цей статус не вводить в оману.

ВАЖЛИВО

Призначати лікарняні на підставі електронного листка непрацездатності можна тільки тоді, коли його статус з «Закритий» зміниться на «Готово до сплати»

А чому не можна брати в роботу лікарняний лист одразу, як він з’явився в електронному кабінеті? Тому що в полі «Дата закриття» лікар вказує

прогнозовану дату закінчення е-лікарняного.

Якщо пацієнт одужає на цю дату, то він може не звертатися вдруге до лікаря. Листок непрацездатності буде закритий автоматично.

Проте можлива ситуація, за якої пацієнт одужає раніше прогнозованої дати і забажає вийти на роботу. Тоді він звернеться до лікаря і за результатами огляду може бути скорочено період е-висновку та, відповідно, змінено дату закриття е-лікарняного.

ЗАПИТАННЯ

Як швидко е-лікарняний змінить статус із «Закритий» на «Готово до сплати»?

До жовтня 2021 року це повинно відбуватися через 5 днів після свого закриття.

Як буде далі — не будемо загадувати, бо все ще може змінитися. Тож поки що оперативно моніторимо інформацію в особистому кабінеті страхувальника. Це не дуже зручно. Але маємо те, що маємо.

Увага! Планується, що з 1 жовтня цього року розпочнеться видача е-лікарняних з причиною непрацездатності «Вагітність та пологи». Такі е-лікарняні передаються страхувальнику як підстава для нарахування допомоги

у день створення.

«РНОКПП», «ПІБ ЗО». Назви цих полів говорять самі за себе. Саме тут будуть зазначені реєстраційний номер облікової картки та прізвище, ім’я, по батькові особи, якій оформлено е-лікарняний.

«Ознака алкогольного/наркотичного сп’яніння».

Позначка «Так» в цьому полі означає, що комісія (уповноважений) із соцстрахування повинна вияснити, чи

пов’язана тимчасова непрацездатність працівника зі станом, в якому він знаходився.

Якщо так, то комісія на підставі п. 5 ч. 1 ст. 23 Закону № 1105 повинна прийняти рішення про відмову в оплаті такого лікарняного.

Якщо ж зв’язок між тимчасовою непрацездатністю працівника та станом алкогольного/наркотичного сп’яніння відсутній, то комісія із соціального страхування повинна прийняти рішення про оплату такого лікарняного листа.

Документи і довідки, що підтверджують цей факт, додаються до протоколу комісії про призначення виплати. При перевірці ФСС вони будуть підтвердженням правильності прийнятого комісією рішення.

«Порушення режиму лікування». Якщо режим не порушувався, то в полі «Позначка про порушення режиму лікування» буде зазначено «Ні».

У випадках, коли лікуючим лікарем установлено факт порушення призначеного режиму лікування (відмова від огляду МСЕК; відмова від госпіталізації; невиконання рекомендацій лікаря; самовільне залишення закладу охорони здоров’я; навмисне заподіяння шкоди своєму здоров’ю або симуляція хвороби), формується новий медичний висновок із заповненням полів «Дата порушення режиму лікування» та «Вид порушення режиму лікування» (див.

п.п. 9 п. 1 розд. ІІ Порядку формування медвисновків).

Увага! Якщо працівник порушує режим, установлений для нього лікарем, то він втрачає право на лікарняні з дня допущення порушення на строк, що встановлюється рішенням комісії (уповноваженого) із соцстрахування (ч. 2 ст. 23 Закону № 1105).

«Причина непрацездатності». В е-лікарняному оновлено причини непрацездатності та їх нумерацію. Причому номер причини непрацездатності ви повинні визначити самостійно. Він в е-лікарняному не вказується.

Також в е-лікарняному відображається:

— причина непрацездатності, встановлена ФСС,

— категорія медичного висновку,

— код за ЄДРПОУ та найменування медзакладу, лікар якого сформував е-медвисновок, на підставі якого, у свою чергу, було сформовано е-лікарняний.

А ось відміток щодо направлення та проходження

медико-соціальної експертної комісії на момент написання статті роботодавці в е-лікарняному не бачать. Чекаємо на наступні оновлення порталу Пенсійного фонду.

висновки

ВИСНОВКИ

- е-Лікарняний одразу і відкривається, і закривається. Проте в роботу його слід брати після зміни статусу «Закритий» на «Готово до сплати».

- е-Лікарняні, що мають однаковий номер випадку непрацездатності, складають один страховий випадок.

1.3. е-Лікарняний: дякую, але ні!

Інформація про перехід на е-лікарняні звучить звідусіль. І іноді починає здаватися, що паперові листки непрацездатності чи довідки від лікаря вже ніколи не потраплять до роботодавця.

Чи дійсно це так? Звісно, ні. Розповідаємо.

Фініш перехідного періоду / старт загального переходу на е-лікарняні МОЗ відтермінувало на місяць.

Тож наразі маємо наступне.

За умови

наявності відповідної технічної можливості формування е-медвисновків є обов’язковим для всіх закладів охорони здоров’я з 1 жовтня 2021 року. Звісно, багато закладів охорони здоров’я вже почали формувати е-медвисновки про тимчасову непрацездатність у Реєстрі медвисновків в електронній системі охорони здоров’я. За загальним правилом, із формуванням першого такого висновку заклад уже не виписує паперові лікарняні. Але з цього правила є винятки. Озвучимо їх.

Паперовий лікарняний

До 1 жовтня виключно на «папері» засвідчується непрацездатність:

— у зв’язку з вагітністю та пологами;

— пацієнтів, яка виникла внаслідок захворювання на вірус імунодефіциту людини, або внаслідок психічного розладу.

Також

ВАЖЛИВО

паперові листки непрацездатності видаються у разі продовження та закриття паперових лікарняних, що були видані особам до 1 жовтня 2021 року

Тобто якщо первинний лікарняний був відкритий на папері, то його продовження до повного закриття, незалежно від того, у якому медичному закладі продовжує лікування пацієнт, відбувається виключно в паперовій формі, навіть якщо медзаклад протягом періоду непрацездатності особи, у якої є відкритий листок непрацездатності, перейшов на формування е-медвисновків у Реєстрі*.

* moz.gov.ua/article/news/elektronni-likarnjani-zamist-paperovih-listkiv-nepracezdatnosti-koli-ta-jak-formuvati

Крім того, паперовий лікарняний видадуть на заміну довідки про тимчасову непрацездатність, яка видавалась у період відсутності бланків лікарняних листів.

Чи може бути видано паперовий листок непрацездатності та е-лікарняний на один період тимчасової непрацездатності? Ні, такого дублювання бути не повинно. Це помилка, яка, на жаль, сьогодні часто зустрічається. Що ж робити в такому випадку? Запропонувати працівнику, на якого видані такі лікарняні, звернутися до лікаря, щоб він анулював один з них. Інший ви візьмете в роботу.

Ще один варіант — звернутися до ФСС з вимогою

перевірити обґрунтованість видачі електронного листка непрацездатності, оскільки період, на який його видано, підтверджується паперовим листком непрацездатності. Таке право роботодавцям дано

п. 5 розд. ІІ Порядку перевірки ЛН.

У загальному випадку строк проведення ФСС перевірки листків непрацездатності не може перевищувати 10 календарних днів.

Якщо ви не бажаєте зв’язуватися ні з лікарями, ні з ФСС, то можете на свій вибір призначити виплати працівникові на підставі одного листка непрацездатності, а за іншим відмовити, оскільки такі листки дублюють один одного.

Не лікарняний, а…

Є випадки, коли відповідно до вимог законодавства лікар не може сформувати пацієнту е-медвисновок або коли медичний висновок не є підтвердженням тимчасової непрацездатності особи.

Тоді пацієнту видається інший документ, що засвідчує його тимчасову непрацездатність, для пред’явлення за місцем вимоги (п. 1 розд. IV Порядку № 189).

Так, наприклад, особа отримає:

1) форму № 095/о — якщо є студентом вищого навчального закладу I — IV рівнів акредитації або учнем професійно-технічного навчального закладу.

Щоправда, у цьому випадку лікар також сформує е-медвисновок у Реєстрі медичних висновків в електронній системі охорони здоров’я;

2) довідку довільної форми, засвідчену підписом лікаря й печаткою медзакладу, — якщо проходить:

— обстеження за направленням слідчих органів, прокуратури й суду;

— обстеження в медзакладі за направленням військових комісаріатів;

— додаткове наркологічне обстеження в умовах стаціонару відповідно до

п. 11 Інструкції про профілактичний наркологічний огляд та його обов’язкові обсяги, затвердженої наказом Міністерства охорони здоров’я України від 28.11.97 р. № 339;

— діагностичне обстеження в закладах охорони здоров’я, якщо відсутні ознаки тимчасової непрацездатності;

3) довідку довільної форми за підписом лікуючого лікаря, засвідчену печаткою медзакладу (обов’язково має зазначатися час проведеної консультації), — якщо така особа самостійно звернулися за консультаційною допомогою;

4) форму первинної облікової документації № 095-2/о — якщо доглядає за дитиною, яка

продовжує хворіти, після закінчення максимального строку, на який можуть формуватися е-медвисновки в межах одного випадку тимчасової непрацездатності за категорією «Догляд за хворою дитиною».

У разі догляду за хворою дитиною віком до 14 років або дитиною з інвалідністю до 18 років

ВАЖЛИВО

максимальний строк за категорією «Догляд за хворою дитиною» не може перевищувати 14 календарних днів в амбулаторних умовах

Виняток з правила щодо максимального строку — необхідність сумісного перебування із пацієнтом під час його госпіталізації.

Також зверніть увагу, що лікарсько-консультаційна комісія видає такі документи, що засвідчують тимчасову непрацездатність особи:

— форму рішення для встановлення причинно-наслідкового зв’язку захворювання з умовами праці відповідно до вимог, затверджених

постановою КМУ від 17.04.2019 р. № 337;

— висновки або рекомендації щодо догляду за дитиною до досягнення нею шестирічного віку, а в разі коли дитина хвора на цукровий діабет I типу (інсулінозалежний) — до досягнення дитиною 16-річного віку.

Тож з паперовими лікарняними та довідками прощатися ще зарано.

Підсумуємо та йдемо розбирати нововведення далі.

висновки

ВИСНОВКИ

- Після 1 жовтня видаються паперові листки непрацездатності, якщо вони є продовженням первинного листка непрацездатності, виданого на паперовому бланку.

- Як і раніше, в окремих випадках тимчасова непрацездатність працівника може бути засвідчена довідкою.

1.4. Порядок проходження лікарняного

Перш ніж працівник отримає виплату у зв’язку з тимчасовою непрацездатністю, листок непрацездатності, який був підставою для її призначення/нарахування, повинен пройти певний шлях на підприємстві. Розглянемо його разом.

Крок 1. Отримуємо лікарняний. Якщо мова йде про паперовий листок непрацездатності, то його надає працівник уповноваженій особі роботодавця. Якщо ж йому відкрито е-лікарняний, то про це працівник також повинен повідомити. Як саме? У будь-який зручний спосіб, обумовлений з роботодавцем. Крім того, наявність відкритих е-лікарняних перевіряємо в особистому кабінеті страхувальника-роботодавця на порталі Пенсійного фонду.

Для зручності проходження наступних кроків, рекомендуємо роботодавцям роздрукувати ту інформацію за е-лікарняним, яку ви бачите на екрані в особистому кабінеті (зробити скрін сторінки з е-лікарняним). Інша можливість роздрукування поки що відсутня на порталі.

Крок 2. Визначаємо стаж. Кадрова служба або відповідальна особа роботодавця визначає страховий стаж застрахованої особи (пільги) та кількість календарних днів непрацездатності, що підлягають оплаті за рахунок коштів роботодавця та ФСС. Це слід зробити доволі оперативно, щоб у комісії з соцстрахування залишився час на призначення лікарняних/декретних (див. строк нижче).

Куди вписувати інформацію про стаж, якщо маємо е-лікарняний? Це питання ФСС віддав на відкуп роботодавцям. Тобто у випадку з е-лікарняними можете самостійно визначити, де і в якому вигляді ви її фіксуватимете. На практиці багато роботодавців розробляють і затверджують форму — аналог зворотного боку паперового лікарняного, але з актуальною інформацією. Такий собі бігунок до е-лікарняного, який по черзі заповнюють табельник, кадровик і т. д.

Крок 3. Призначаємо виплати. Це робота комісії (уповноваженого) із соцстрахування. Документи для призначення лікарняних та декретних вона розглядає не пізніше 10 календарних днів з дня їх надходження.

Увага! За е-лікарняним виплати у зв’язку з тимчасовою непрацездатністю призначаємо протягом 10 календарних днів з дня, коли він змінив статус на «Готово до сплати». Рішення про призначення або відмову у призначенні матеріального забезпечення комісія (уповноважений) із соціального страхування підприємства передає до бухгалтерії.

Крок 4. Розрахунок. Із розрахунком лікарняних та допомоги по вагітності та пологах також слід зволікати, аби не порушити строки для кроку 5. Результати розрахунку оформлюємо у довільній формі в електронному або паперовому вигляді (за рішенням роботодавця).

Розраховані суми виплат відображаємо в бухобліку.

Крок 5. Документи для ФСС. Бухгалтерія формує та подає:

— до податкової — Об’єднаний звіт з типом «Довідковий» на кожну особу, якій призначаються непрацездатні виплати, якщо у ФСС відсутня інформація про виплати, нараховані їй у розрахунковому періоді;

— до ФСС заяви-розрахунки для отримання фінансування за паперовими та окремо за електронними лікарняними. Такі заяви повинні бути подані до ФСС не пізніше 5 робочих днів з дати прийняття комісією рішення про призначення допомоги.

Крок 6. Отримання фінансування та виплата.

Крок 7. Повідомлення про виплату коштів застрахованим особам. Його подаємо протягом місяця з дня проведення виплат за формою, наведеною у додатку 2 до Порядку № 12.

1.5. е-Лікарняний: а можна не оплачувати?

Чим більше роботодавців отримують е-лікарняні, тим частіше можна почути запитання: а чи можна на них не зважати й не оплачувати? От не нарахувати лікарняні і все!

Вас також цікавить це питання? Тоді приєднуйтесь до розмови. Буде цікаво та корисно.

Головне питання життя, всесвіту і всього такого*

* А. Дуглас, «Путівник Галактикою».

Не відкриємо Америку, якщо скажемо, що в еру паперових лікарняних багато роботодавців не проводило листки непрацездатності. Причина: небажання морочитися з розрахунком непрацездатних виплат та мати справу з ФСС.

Особливо це масово було у випадку, коли працівник хворів не більше 5 днів і оплата лікарняного й без того лягала на роботодавця.

Проте навіть у ті часи траплялися випадки, коли неоплачений лікарняний потрапляв в поле зору ФСС. У результаті Фонд звертався до роботодавця з проханням пояснити причини неоплати, інакше погрожував передати ці відомості Держпраці. Раптом роботодавець обмежує права працівників?

З уведенням е-лікарняних ситуація з неоплатою стала ще більш стрьомною для роботодавця. Адже відтепер «загубити» е-лікарняний, який зайшов в особистий кабінет страхувальника, не вийде.

Тож

чи можна не оплачувати е-лікарняний?

Відповідь — можна. Але приймати таке рішення слід виважено.

Над чим слід задуматися?

По-перше, доступ до відомостей з електронного Реєстру листків непрацездатності є у Держпраці (п.п. 8 п. 7 Порядку № 328**).

** Затверджений постановою КМУ від 17.04.2019 р. № 328.

До повноважень трудовиків належить у тому числі перевірка дотримання роботодавцями непрацездатного законодавства (п. 9 ч. І Переліку, наведеного в додатку 4 до Акта, затвердженого постановою Мінекономрозвитку від 27.10.2020 р. № 2161). Так, під час перевірки інспектор з праці може поцікавитися, чи оплачені лікарняні? Якщо ні, то чому?

Тож, приймаючи рішення щодо (не)оплати лікарняного, слід чітко розуміти ситуацію, в якій ви опиняєтесь. Контролювати її.

По-друге, працівник повинен чітко розуміти, що відбувається. Що якщо він працює в період непрацездатності, то отримає тільки зарплату. Адже

чинним законодавством не передбачено одночасної виплати заробітної плати та допомоги по тимчасовій непрацездатності за один і той самий період

Пояснюємо це працівнику. Бо на практиці трапляється, що працівники вимагають і зарплату, і лікарняні, погрожуючи в разі невиплати останніх звернутися до Держпраці.

По-третє, розрулюємо питання документального оформлення. е-Лікарняний загубити не можливо. Тож у разі його неоплати все чітко документуємо.

Розглянемо ситуації, в яких може опинитися роботодавець.

Неочікувано лікарняний

Цю ситуацію умовно можна назвати «привіт з минулого». Як зазвичай все відбувається? Працівник зранку прокидається й розуміє, що почувається недобре. Телефонує на роботу та говорить начальнику, що відлежиться пару днів, потім все надолужить. Ну, а щоб розуміти, як правильно лежати, йде до лікаря.

Через два дні працівник виходить на роботу. Все чудово, у табелі стоять робочі дні весь місяць, зарплата нарахована/виплачена. І тут неочікувано з’являється е-лікарняний… і запитання: «Що з ним робити?».

Озвучимо два варіанти.

Виправляємо. Діємо так. Табельник вносить коригування до табеля обліку робочого часу, відображаючи так, як усе було насправді.

Комісія із соцстрахування:

1) призначає лікарняні тільки за ті дні тимчасової непрацездатності, коли працівник був дійсно відсутній на роботі;

2) відмовляє в призначенні лікарняних за дні тимчасової непрацездатності, в які працівник не скористався своїм правом хворіти вдома, а фактично працював. За ці дні працівникові повинна бути нарахована зарплата, а не лікарняні. Прийняте рішення комісія оформлює протоколом та

протягом п’ятиденного строку надає працівнику повідомлення про відмову в призначенні лікарняних за частину днів непрацездатності, в які він працював

У повідомлені слід зазначити причину відмови та порядок оскарження рішення комісії.

Щодо оскарження. Якщо працівник не погодиться з рішенням комісії про відмову у призначенні лікарняних, він може оскаржити його в ФСС протягом 5 днів з моменту отримання повідомлення про таку відмову. Також він може звернутися за захистом до суду в тримісячний строк. Але, думаємо, до цього не дійде.

Далі бухгалтерія робить перерахунок зарплати та нараховує працівнику лікарняні. Видає йому розрахунковий листок й пояснює, що дні, коли працівник працював, оплачені як робочі. Лікарняні за них нараховані не будуть.

Переходимо до другого варіанту.

Залишаємо, як є. Тобто в табелі обліку робочого часу — вісімки, нарахована зарплата. Але! Але оскільки маємо е-лікарняний, то формуємо наступні «захисні» документи.

Пояснюємо працівникові ситуацію та просимо його написати (!)

правильну пояснювальну записку щодо відкритого е-лікарняного. У ній можна зазначити, наприклад, таке. «Я, такий-то, такого-то числа (дата відкриття е-лікарняного) зайшов перед роботою до лікаря, оскільки почувався недобре. Після огляду вирішив вийти на роботу. Про відкриття електронного лікарняного не знав».

Комісія із соцстрахування на засіданні розгляне е-лікарняний та пояснювальну записку працівника й прийме рішення про відмову в призначенні лікарняних, яке зафіксує в протоколі. Повідомлення про відмову в призначенні лікарняних в п’ятиденний строк надає/надсилає працівникові.

На майбутнє. Щоб не потрапляти в такі ситуації у майбутньому, проведіть із працівниками спецбесіду. Поясніть їм, що е-лікарняний формується автоматично на підставі електронного медвисновку. Також автоматично він буде закритий, навіть якщо працівник не відвідає вдруге лікаря.

Те, що лікар не спитав про місце роботи, не означає, що система не сформує електронний лікарняний. Чому? Тому що пошук роботодавця для е-лікарняного відбувається також автоматично на підставі даних Держреєстру соцстрахування.

Тож наприкінці прийому обов’язково запитуємо у лікаря, чи буде е-лікарняний. Якщо так, про це повідомляємо роботодавця.

Діагноз — стійка відраза

Припустимо, що роботодавець не оплачував паперові лікарняні і не бажає мати справу з електронними. До лікарняних у нього стійка відраза.

Раніше всі його працівники могли губити паперові лікарняні й просто працювати далі. Нема лікарняного — нема проблеми.

Та з е-лікарняними такий фокус не вийде. А може просто закрити очі на е-лікарняні й проставляти робочі дні з відповідною оплатою? Так робити категорично не радимо. Чому?

Тому що працівник може в якийсь момент розлюбити роботодавця та забути про всі усні домовленості. Звернутися до роботодавця з вимогою оплатити лікарняний, оскільки він був у цей час тимчасово непрацездатним, виконував вказівки лікаря, приходив на прийом чи лежав у лікарні, проте е-лікарняний не був узятий до уваги, а в табелі обліку робочого часу якась нісенітниця.

З такими ж претензіями та з вимогою нарахувати лікарняні до роботодавця може звернутися й Держпраці.

Цікаво, що в цьому випадку роботодавець не зможе з власної ініціативи відрахувати з працівника «зайво» виплачену зарплату. Тут на сторожі

ст. 1215 ЦКУ.

Нею встановлено, що не підлягає поверненню безпідставно набута заробітна плата, якщо її виплата проведена фізичною або юридичною особою

добровільно, за відсутності рахункової помилки з її боку і недобросовісності з боку набувача.

Тож не забуваємо страхувати себе. Оформлюємо все документально.

Наприклад, якщо працівник під час хвороби працюватиме вдома, то повинна бути відповідна заява від нього та виданий наказ про запровадження дистанційної чи надомної роботи. Письмовий трудовий договір про роботу дистанційно/на дому в період карантину можна не укладати.

Відмову в призначенні лікарняних працівнику, який незважаючи на хворобу, ударно працював дистанційно/на дому, комісія із соцстрахування фіксує в протоколі + надсилає такому трудязі повідомлення про відмову в призначенні лікарняних.

Працівник із сумісництвом

Ще одна проблема неоплати е-лікарняного є, скоріше, етичною та пов’язана з працівниками-сумісниками.

Якщо працівникові, у якого є робота за сумісництвом, оформлено лікарняний, то він не може в одного роботодавця працювати, а в іншого в цей же період хворіти й отримувати лікарняні. На це звертає увагу Управління праці в Рівненській області в роз’ясненні від 15.09.2021 р. на сайті rv.dsp.gov.ua.

Чому? Тому що матиме місце порушення режиму лікування. Працівник у період хвороби працював, хоч тільки й в одного зі своїх роботодавців.

Тож є ризик, що ФСС може виявити цей факт та зняти допомогу як неправомірно нараховану. У результаті роботодавець, який оплатить період хвороби як відпрацьований час, підкладе свиню іншому роботодавцеві, який нарахує цьому працівникові за період непрацездатності лікарняні.

Тож зверніть увагу на цей момент.

2. Призначення лікарняних

2.1. Страховий стаж для лікарняних: де взяти, як рахувати?

Одним із перших етапів при призначенні працівникові допомоги по тимчасовій непрацездатності є визначення його страхового стажу. Адже від страхового стажу залежить розмір лікарняних. Як і чим підтвердити страховий стаж? Які періоди враховувати при його обчисленні? Детальніше про це читайте нижче.

Стаж загальний і за 12 місяців

Загальний страховий стаж. Загальний страховий стаж впливає на відсоток оплати днів тимчасової непрацездатності звичайних (не пільгових) категорій працівників (див. ст. 24 Закону № 1105). Так, якщо на момент настання тимчасової непрацездатності загальний страховий стаж працівника:

— до 3 років, то в розрахунку лікарняних братиме участь 50 % середньоденної зарплати працівника;

— від 3 до 5 років — 60 % середньоденної зарплати;

— від 5 до 8 років — 70 % середньоденної зарплати;

— понад 8 років — 100 % середньоденної зарплати.

Пільговим категоріям працівників лікарняні обчислюють незалежно від страхового стажу у розмірі 100 % середньоденної зарплати. Це, зокрема, чорнобильці 1 — 3 категорій; один з батьків або особа, яка їх замінює та доглядає за хворою дитиною віком до 14 років, яка потерпіла від Чорнобильської катастрофи; ветерани війни, постраждалі учасники Революції Гідності та особи, на яких поширюється чинність Закону України від 22.10.93 р. № 3551-XII; особи, віднесені до жертв нацистських переслідувань; донори, які мають право на пільгу, передбачену ст. 20 Закону України від 30.09.2020 р. № 931-IX; особи, реабілітовані відповідно до Закону України від 17.04.91 р. № 962-XII, з числа тих, яких було піддано репресіям у формі (формах) позбавлення волі

(ув’язнення) або обмеження волі чи примусового безпідставного поміщення здорової людини до психіатричного закладу за рішенням позасудового або іншого репресивного органу (див. п. 5 ч. 1 ст. 24 Закону № 1105).

Також не важливий загальний страховий стаж, якщо ви розраховуєте лікарняні працівникові з причиною непрацездатності «ізоляція від COVID».

Але навіть у таких випадках визначати цей загальний страховий стаж усе одно треба, щоб відоюразити його в заяві-розрахунку на отримання фінансування.

ВАЖЛИВО

Допомога по вагітності та пологах надається у розмірі 100 % середньої зарплати, і від страхового стажу ця сума не залежить

Працівникам або гіг-фахівцям резидента Дія Сіті сума допомоги по тимчасовій непрацездатності (зокрема, й у разі ізоляції від COVID) та допомога по вагітності та пологах також не залежить від стажу. Лікарняні і декретні їм розраховуються у розмірі суми зарплати (доходу), з якої фактично сплачені страхові внески у ФСС).

Стаж за 12 місяців. Страховий стаж за 12 місяців — це свого роду інструмент економії ФСС страхових коштів. Так, якщо працівник протягом 12 місяців перед настанням страхового випадку заробив собі страховий стаж менше 6 місяців, то він має право на лікарняні, розраховані виходячи з нарахованої зарплати, з якої сплачувався ЄСВ, але не більше за розмір допомоги, розрахованої з мінзарплати.

Як визначити страховий стаж

Страховий стаж, у тому числі й за 12 місяців, визначають

на дату настання страхового випадку.

Як визначається страховий стаж? Відповідь на це запитання дає

ч. 2 ст. 11 Закону № 1105, в яку нещодавно внесли зміни. Так, зокрема, тепер зазначено, що

ВАЖЛИВО

страховий стаж обчислюється за даними реєстру застрахованих осіб, у тому числі за даними про трудову діяльність працівників, унесених відповідно до Закону № 2464

А якщо дані ще не внесені? Тут усе просто. За періоди, за які не внесені дані в реєстр, страховий стаж обчислюється

в порядку і на умовах, передбачених законодавством, що діяло раніше.

Що це означає для кадровика (бухгалтера)? Що якщо трудові книжки та інші документи, що підтверджують страховий стаж працівника, відскановані і передані ПФУ, то страховий стаж можна обчислювати на підставі даних реєстру. Але оскільки перехідний період е-трудових книжок тільки стартував і інформація ще збирається, безпечніше, як і раніше, використовувати при підрахунку страхового стажу всю перевірену роками «зброю».

Розберемося, в якому порядку включати періоди в страховий стаж.

Період до 28.02.2001 р. За цей період страховий стаж дорівнює трудовому стажу і визначається відповідно до Правил № 1658. Обчислюємо його за даними трудової книжки, тобто перегортаємо «трудову», підсумовуємо періоди.

У страховий стаж зараховуємо: час роботи на умовах трудового договору; час військової, альтернативної (невійськової) служби, перебування на службі в митних органах; час навчання в професійно-технічному закладі; час перепідготовки і навчання новим професіям, участі в оплачуваних громадських роботах і період отримання допомоги по безробіттю; інші періоди, зазначені в

п. 4 Правил № 1658.

З 28.02.2001 р. до 01.01.2011 р. Тут теж у першу чергу дивимося на трудову книжку працівника. Орієнтуємося на ст. 7 Закону № 2240 в редакції, що діяла до 01.01.2011 р. До страхового стажу включаємо періоди: роботи на умовах трудового договору, за який сплачувалися страхові внески до Фонду тимчасової втрати працездатності, відпустки у зв’язку із вагітністю та пологами, відпустки для догляду за дитиною до 3 років*, отримання виплат за окремими видами загальнообов’язкового державного соцстрахування (за винятком пенсій усіх видів).

* Зверніть увагу: періоди перебування застрахованої особи у відпустці для догляду за дитиною від 3 до 6 років та у відпустці без збереження заробітної плати (ст. 25, 26 Закону про відпустки) у страховий стаж у цей період не включають (див. лист ФТВП від 02.10.2007 р. № 04-06/Х-179з-283).

Важливо! Якщо ваш працівник у цей період був підприємцем: —

на єдиному податку, то увесь єдиноподатковий період до цієї дати ви можете зараховувати в його страховий стаж, за умови, що вам нададуть довідку з ДПІ про сплату єдиного податку; — на загальній системі, то він міг сплачувати внески добровільно. Підтвердити це може довідка з ФСС про сплату страхових внесків за формою, наведеною в додатку 4 до

Порядку, затвердженого постановою ФВПТ від 02.06.2005 р. № 62.

З 01.01.2011 р. до 01.01.2016 р. Страховий стаж обчислюємо за записами в трудовій книжці і даними, що містяться в Держреєстрі соцстрахування (використовуємо довідку ОК-7). Керуємося ст. 7 Закону № 2240 у редакції, що діяла з 01.01.2011 р., і ст. 21 Закону № 1105 у редакції, що діяла до 01.01.2016 р. Але! У довідці ОК-7 відомості про стаж не завжди коректні з позиції визначення «лікарняного» страхового стажу. Наприклад, там може бути зазначений стаж роботи на умовах цивільно-правового договору, який не повинен потрапити в «лікарняний» страховий стаж. Контролюйте ці моменти за допомогою даних із трудової книжки.

У страховий стаж включаємо: час роботи

на умовах трудового договору, за який щомісячно сплачені (працівником/роботодавцем) страхові внески в сумі не менше ніж мінімальний страховий внесок.

Якщо сума ЄСВ, сплаченого за відповідний місяць, буде менше мінстрахвнеску, то в страховий стаж увійде лише частина місяця. Її знаходимо так: суму ЄСВ, сплачену за відповідний місяць, ділимо на розмір мінстрахвнеску цього місяця.

Інакше кажучи,

ВАЖЛИВО

з 01.01.2011 р. при підрахунку страхового стажу важлива саме сума сплаченого страхового внеску, а не дата початку/закінчення трудових відносин

Тобто навіть якщо працівник відпрацював частину місяця, але ЄСВ з його зарплати сплачений у сумі, що дорівнює або вище мінстрахвнеску, такий місяць увійде до страхового стажу як повний.

Незалежно від факту сплати страхових внесків і їх розміру в страховий стаж автоматом (як періоди, за які сплачені страхові внески виходячи з розміру мінстрахвнеску) потрапляють періоди: відпустки для догляду за дитиною до досягнення нею 3 років, отримання виплат за окремими видами соцстрахування, окрім пенсій усіх видів (за винятком пенсії по інвалідності). Якщо ваш працівник у цей період був ФОП, він міг бути застрахований у системі «непрацездатного» соцстрахування і сплачувати внески добровільно. У цьому випадку він повинен підтвердити це документально.

З 01.01.2016 р. Дані для визначення стажу за цей період беремо з додатка 9 до Положення, затвердженого постановою Правління ПФУ від 18.06.2014 р. № 10-1. Орієнтуємося на норми ст. 21 Закону № 1105. Включаємо всі періоди, протягом яких особою (чи страхувальником за таку особу) був сплачений ЄСВ у сумі не менше ніж мінімальний страховий внесок. При цьому не має значення джерело доходу (трудовий/цивільно-правовий), на який був нарахований ЄСВ.

У страховий стаж місяць увійде як повний, якщо страховий внесок за такий місяць (у тому числі з урахуванням доплати до мінстрахвнеску) сплачений в сумі не менше ніж мінімальний страховий внесок. Період відпустки для догляду за дитиною до 3 років, отримання виплат за окремими видами соцстрахування, окрім пенсій усіх видів (за винятком пенсії по інвалідності), включаємо в страховий стаж як період, за який сплачені страхові внески виходячи з розміру мінімального страхового внеску. На цій підставі до страхового стажу увійде, зокрема, період отримання працівником

допомоги по частковому безробіттю на період карантину.

Як отримати додаток 9 і довідку ОК-7

Отримати дані з реєстру застрахованих осіб роботодавці можуть в електронному вигляді — через електронний кабінет платника на порталі ПФУ (portal.pfu.gov.ua). Для цього треба мати електронний підпис керівника або бухгалтера.

Роботодавець через вебпортал на застраховану особу, яка перебуває з ним у трудових відносинах, може отримати:

— додаток 9 («Довідку про трудовий та страховий стаж») — за увесь період трудової діяльності застрахованої особи;

— довідку ОК-7 — за період перебування застрахованої особи в трудових відносинах лише з цим роботодавцем. Чужих періодів ви не побачите. Тому якщо потрібна довідка ОК-7 за увесь період трудової діяльності працівника, то він може отримати особисто сам на себе, у тому числі й через вебпортал ПФУ, маючи КЕП. Потім цю довідку працівник може роздрукувати і надати роботодавцеві.

І наостанок обговоримо невеликий технічний момент, який простежується при роботі з е-лікарняними. Раніше при роботі з паперовими лікарняними інформацію про страховий стаж зазначали на зворотному боці лікарняного. В е-лікарняному для цієї інформації немає місця. Тому роботодавці повинні самостійно вирішити, де і в якому вигляді фіксуватиметься ця інформація.

Наприклад, можна зробити шаблон на кшталт зворотного боку паперового лікарняного, де табельник, відділ кадрів, комісія (уповноважений) із соцстрахування фіксуватимуть необхідну для розрахунку лікарняних інформацію.

2.2. Комісія із соцстрахування: нюанси щодо е-лікарняних і не тільки

Працівник надав паперовий листок непрацездатності або ж е-лікарняний на порталі ПФУ змінив статус на «Готово до сплати». Страховий стаж визначений. За діло береться комісія (уповноважений) із соціального страхування.

Організовуємо

Питання щодо роботи комісії (уповноваженого) із соціального страхування все ще регулює Положення № 13. Для е-лікарняних нового Положення ніхто не розробляв і до чинного зміни не вносив. Тому діємо приблизно за старою схемою, але з нюансами, про які розповімо нижче.

А тепер пройдемося загальними організаційними питаннями роботи комісії (уповноваженого).

Якщо у вас на підприємстві працівників (застрахованих осіб) не більше 15, то можна обійтися без комісії із соцстрахування. Досить обрати уповноваженого із соціального страхування. Якщо працівників 16 і більше, то в цьому випадку потрібна саме комісія.

Фізособи-підприємці теж повинні стурбуватися створенням комісії із соцстрахування, якщо у них більше 15 працівників, або призначити уповноваженого, якщо працівників 15 і менше.

А якщо підприємство або ФОП не створили комісію? Чи є за це порушення відповідальність?

ФСС у листі від 20.08.2019 р. № 1694-03-1 відповів на це запитання так. Прямо відповідальність за нестворення комісії (необрання уповноваженого) із соцстрахування не передбачена. Але, надалі, у разі виявлення факту відсутності комісії (уповноваженого) на підприємстві, ФСС залишає за собою право відмовити в наданні фінансування за заявами-розрахунками, які були сформовані не на підставі протоколів комісії (уповноваженого) із соціального страхування до моменту ухвалення рішення саме комісією (уповноваженим).

Пояснює свій погляд ФСС тим, що Законом № 1105 чітко визначено, що рішення про призначення матеріального забезпечення приймається комісією (уповноваженим) із соціального страхування.

Тому, попри те, що відповідальності за нестворення комісії (уповноваженого) немає, краще все ж позбавити себе від можливих проблем і не нехтувати нею.

На новоствореному підприємстві комісія (уповноважений) із соціального страхування створюється (обирається) в місячний строк після держреєстрації підприємства. До складу комісії входять, з одного боку, представники адміністрації підприємства, а з іншого — застрахованих осіб, тобто працівників підприємства.

Засідаємо

Основною формою роботи комісії із соцстрахування є засідання. Члени комісії беруть участь у них особисто без права передачі своїх повноважень іншим особам.

ВАЖЛИВО

Комісія правомочна приймати рішення на засіданні за наявності більше половини її членів за наявності представника кожної сторони

Засідання проводяться відповідно до затвердженого комісією плану, але не рідше двох разів на місяць. Хоча якщо в цей період на підприємство не зайшли документи для призначення виплат (тобто комісії розглядати нічого), засідання — не обов’язкові.

Уповноважений із соцстрахування розглядає питання надання матзабезпечення у міру надходження відповідних звернень.

Засідання комісії протоколюється. Рішення комісії вважається прийнятим, якщо за нього проголосували більшість присутніх на засіданні членів комісії. У разі рівного розподілу голосів голос голови є вирішальним (п. 4.1 Положення № 13).

Документи, необхідні для призначення допомоги з тимчасової втрати працездатності і по вагітності та пологах, комісія (уповноважений)

розглядає не більше 10 днів з дня їх надходження (ч. 1 ст. 32 Закону № 1105).

Зверніть увагу: ця норма Закону № 1105 не змінилася. Але раніше 10 днів, відведених комісії на розгляд, відлічувалися, по суті, з дня отримання лікарняного від працівника. Відповідно, зібравши певну кількість листків непрацездатності, переконавшись, що члени комісії в достатній кількості можуть бути присутніми на засіданні, комісія починала свою роботу.

Наразі комісії потрібно встигнути «прозасідати» протягом 10 днів з дня появи лікарняного на порталі ПФУ із статусом «Готово до сплати»*.

* Див. роз’яснення ФСС на офіційному сайті www.fssu.gov.ua/fse/control/main/uk/publish/article/977093.

Звідси у багатьох бухгалтерів виникає запитання: а якщо 10-денний строк розгляду лікарняного пропущений? Чого чекати?

Відповідаємо: штрафних санкцій за порушення 10-денного строку розгляду листків непрацездатності немає. Тому нічого страшного не станеться, якщо комісія трохи запізниться з розглядом лікарняного.

І вже поготів не можна стверджувати, що лікарняний ПФУ, який «провисів» на порталі більше 10 днів із статусом «Готово до сплати», не підлягає оплаті. Але ми не закликаємо зловживати цим терміном, а лише підкреслюємо, що ситуації можуть бути різними і в деяких випадках не варто шукати проблему там, де її немає.

І ще одне поширене запитання. А як комісії працювати з е-лікарняними? Адже роздрукувати е-лікарняний з порталу ПФУ технічно неможливо? Тут є тільки один варіант — зробити скрин документа, а потім його роздрукувати. Нічого іншого запропонувати поки не можемо.

Оформляємо

Усі рішення комісії (як про призначення допомоги, так і про відмову в призначенні) в день їх прийняття оформляють відповідним

протоколом/рішенням уповноваженого. Його форма передбачена Положенням № 13.

У перехідний період, коли на підприємстві дійсними будуть і паперові, і е-лікарняні,

ВАЖЛИВО

рішення, як оформляти протоколи: окремо для е-лікарняних і окремо для паперових або робити один протокол на усі випадки тимчасової непрацездатності, залишається за підприємством

Дієте, як вам зручно.

При заповненні протоколу при роботі з е-лікарняними враховуйте такі нюанси.

Графу «Серія та номер листка непрацездатності» за е-лікарняними не заповнюємо. В е-лікарняному її немає. До речі, це допоможе визначити, який електронний або паперовий лікарняний розглядався комісією (уповноваженим).

Також ураховуйте, що нумерація причин непрацездатності в паперовому лікарняному та в е-лікарняному не збігаються. Тому при заповненні графи «Причина непрацездатності:…» за е-лікарняним скористайтеся довідником номерів причин тимчасової непрацездатності. За паперовими лікарняними зазначайте номер причини непрацездатності, проставлений на бланку листка непрацездатності.

Наведемо фрагмент заповненого розділу І Протоколу комісії (уповноваженого) із соцстрахування.

Фрагмент розд. І п. 1 Протоколу комісії із соцстрахування (рішення уповноваженого)

Якщо з якихось причин комісія (уповноважений) не може винести позитивну ухвалу про виплату допомоги, заповнюємо розділ II Протоколу із зазначенням причин відмови в допомозі.

Перелік підстав для відмови в допомозі наведений у

ст. 23 Закону № 1105. Так, допомогу по тимчасовій непрацездатності не надають, наприклад:

— у разі одержання застрахованою особою травм або її захворювання при вчиненні кримінального злочину;

— за час перебування під арештом і за час проведення судово-медичної експертизи;

— за період перебування застрахованої особи у відпустці без збереження заробітної плати, творчій відпустці, додатковій навчальній відпустці;

— у разі тимчасової непрацездатності, пов’язаної із захворюванням або травмою, що сталися внаслідок алкогольного, наркотичного, токсичного сп’яніння або дій, пов’язаних з таким сп’янінням;

— у разі порушення застрахованою особою режиму лікування в період отримання допомоги по тимчасовій непрацездатності.

Врахуйте, що в ч. 5 ст. 32 Закону № 1105 зазначено, що допомогу не виплачують, якщо заявник звернувся за її призначенням після закінчення 12 календарних місяців з дня відновлення працездатності, встановлення інвалідності, закінчення відпустки у зв’язку з вагітністю та пологами. Але, вважаємо, з е-лікарняними ця причина для відмови вже не залишиться без уваги.

Повідомлення про відмову в призначенні допомоги із зазначенням

причин відмови і порядку оскарження обов’язково видаємо працівнику — застрахованій особі не пізніше п’яти днів після винесення відповідної ухвали.

Пам’ятаємо, що рішення комісії (уповноваженого) із соціального страхування підприємства про відмову в призначенні матзабезпечення може бути оскаржене застрахованою особою у відділенні робочого органу виконавчої дирекції Фонду, де перебуває на обліку підприємство. Строк для оскарження —

5 днів з моменту отримання повідомлення про відмову. Також застрахована особа може звернутися з цим питанням до суду (розд. V Положення № 13).

висновки

ВИСНОВКИ

- Рішення комісії (уповноваженого) про призначення допомоги по тимчасовій непрацездатності приймаються тільки за е-лікарняними із статусом на порталі ПФУ «Готово до сплати».

- Протоколи комісії (уповноваженого) для е-лікарняних оформляються за формою, передбаченою Положенням № 13.

3. Розрахунок лікарняних

3.1. Загальний алгоритм розрахунку лікарняних

Теорія без практики — мертва, а практика без теорії — сліпа. Відомий вислів дуже влучно характеризує ситуацію з нарахуванням лікарняних. Тож якщо комісія (уповноважений) із соціального страхування прийняла рішення про призначення оплати за листками непрацездатності, перш ніж приступати до розрахунку лікарняних, треба визначитися з його загальним алгоритмом.

Головний документ, на який треба спиратися як під час розрахунку оплати перших 5 днів тимчасової непрацездатності за рахунок коштів роботодавця, так і допомоги по тимчасовій непрацездатності, що фінансується за рахунок ФСС, — це

Порядок № 1266.

У загальному випадку суму лікарняних обчислюємо шляхом множення суми денної виплати на кількість календарних днів, що підлягають оплаті (п. 2 Порядку № 1266). Для наочності представимо це у вигляді формули:

де Л — сума лікарняних;

ДВ — денна виплата;

К — кількість календарних днів тимчасової непрацездатності, що підлягають оплаті.

Зверніть увагу! Хоч під час хвороби працівник втрачає зарплату за робочі дні, але підлягають оплаті саме календарні дні періоду тимчасової непрацездатності, включаючи робочі, вихідні, святкові та неробочі дні. На цьому неодноразово наголошували у своїх роз’ясненнях Мінсоцполітики (лист від 16.09.2015 р. № 523/18/99-15) та ФСС (лист від 18.08.2016 р. № 2.4-46-1431). Навіть якщо лікарняний відкрили у вихідний для працівника день, наприклад у суботу, то слід керуватися загальним правилом і оплачувати всі календарні дні такого лікарняного.

Розмір денної виплати (ДВ) встановлено у відсотках середньоденної зарплати

залежно від страхового стажу:

де ЗПсер — сума середньоденної зарплати;

С — відсоток оплати лікарняного залежно від

загального страхового стажу працівника.

Проте є категорії працівників, яким лікарняні оплачують в розмірі 100 % середньої зарплати незалежно від стажу.

Переходимо до показника ЗПсер.

Середньоденна зарплата — це ключова складова у розрахунку лікарняних. Визначаємо її в розрахунку на 1 календарний день. І це цілком логічно, оскільки оплачуються календарні дні, що припадають на період тимчасової непрацездатності. Розраховуємо середньоденну зарплату (ЗПсер) за формулою:

де ЗПрп — сума зарплати у розрахунковому періоді, з якої був стягнутий ЄСВ; Крп — кількість календарних днів у розрахунковому періоді без урахування календарних днів, не відпрацьованих з поважних причин.

Отже, із загальним алгоритмом розрахунку лікарняних розібралися. Далі треба визначитися з розрахунковим періодом. До того ж не помилитися з тим, які дні вважаються невідпрацьованими з поважних причин. Про це і поговоримо в підрозділі 3.2.

3.2. Визначаємо розрахунковий період

Правила визначення розрахункового періоду чітко прописані у Порядку № 1266. Між тим їх застосування на практиці має чимало нюансів, які потребують додаткових пояснень. Наш матеріал допоможе з легкістю встановити розрахунковий період для будь-якого випадку непрацездатності.

Розрахунковий період — це період, за який обчислюється середньоденна зарплата для оплати днів тимчасової непрацездатності працівника. Його тривалість визначайте залежно від періоду перебування працівника у трудових відносинах з роботодавцем (пп. 25 — 27 Порядку № 1266). Пропонуємо скористатися для цього таблицею, що наведена нижче.

Тривалість розрахункового періоду

|

Період перебування у трудових відносинах з роботодавцем |

Розрахунковий період |

|

Більше 12 календарних місяців |

12 повних календарних місяців (з 1-го до 1-го числа), що передують місяцю настання страхового випадку* |

|

Менше 12 календарних місяців |

Фактична кількість повних календарних місяців перебування у трудових відносинах (з 1-го до 1-го числа), що передують місяцю настання страхового випадку |

|

Менше одного календарного місяця |

Фактично відпрацьований час (календарні дні) перед настанням страхового випадку |

|

* |

|

Увага! Якщо працівник був прийнятий на роботу у перший робочий день місяця, що не є першим календарним днем, цей місяць не входить до розрахункового періоду. Адже до розрахункового періоду включаються

повні календарні місяці у трудових відносинах — з 1-го до 1-го числа (див. лист ФСС від 31.05.2016 р. № 5.2–32-880).

Винятком є ситуації, коли працівник, перед тим як захворіти, перебував у трудових відносинах менше одного календарного місяця. У цьому випадку місяць прийняття буде у грі, навіть якщо він не повний (див. приклад 3 раніше).

Розрахунковий період визначили? Тоді подивіться, чи немає в ньому місяців, повністю не відпрацьованих з поважних причин? Річ у тім, що

ВАЖЛИВО

місяці розрахункового періоду, в яких застрахована особа не працювала з поважних причин (з 1-го до 1-го числа), виключаються з розрахункового періоду

При цьому замінювати виключені з розрахункового періоду місяці іншими не потрібно.

Вичерпний перелік поважних причин установлений п. 3 Порядку № 1266. До них належать:

1) тимчасова непрацездатність;

2) відпустка у зв’язку з вагітністю та пологами;

3) відпустка по догляду за дитиною до досягнення нею 3 років та 6 років;

4) відпустка без збереження заробітної плати.

Проте Мінсоцполітики до поважних причин відносить також період, коли особа була увільнена від виконання обов’язків за основним місцем роботи для виконання своїх повноважень у виборчій комісії на платній основі (див.

лист від 11.06.2019 р. № 311/0/247-19).

І ще один важливий момент. У разі коли

на момент настання хвороби особа працює

за сумісництвом, розрахунковий період визначаємо за кожним місцем роботи окремо

(п. 30 Порядку № 1266).

А тепер перейдемо від теорії до практики.

Приклад 1. Розрахунковий період — 12 місяців.

Працівник, що перебуває у трудових відносинах з роботодавцем з березня 2020 року, захворів з 6 вересня 2021 року.

Розрахунковий період: вересень 2020 року — серпень 2021 року, тобто 12 календарних місяців (з 1-го до 1-го числа), що передують вересню 2021 року — місяцю початку тимчасової непрацездатності.

Приклад 2. Розрахунковий період — менше 12 місяців.

Працівник, прийнятий на роботу з 15 березня 2021 року, був непрацездатним з 2 вересня 2021 року.

Розрахунковий період: квітень — серпень 2021 року. Це 5 повних календарних місяців (з 1-го до 1-го числа) перебування працівника у трудових відносинах з роботодавцем, що передують місяцю настання страхового випадку.

Приклад 3. Розрахунковий період — менше одного місяця.

Працівник працює з 5 серпня 2021 року. Листок непрацездатності відкрито з 8 вересня 2021 року.

Розрахунковий період: фактично відпрацьований час перед настанням тимчасової непрацездатності — з 5 серпня по 7 вересня 2021 року, адже у працівника немає жодного повного (з 1-го до 1-го числа) календарного місяця в трудових відносинах із цим роботодавцем.

Приклад 4. Трудовий договір укладено з першого робочого дня місяця, що не є першим календарним днем.

Працівник був працевлаштований з 2 серпня 2021 року, бо 1 серпня 2021 року — неділя — вихідний день на підприємстві. З 4 жовтня 2021 року він захворів.

Розрахунковий період складе один місяць — вересень 2021 року. Це єдиний повний календарний місяць перебування працівника в трудових відносинах із цим роботодавцем (з 1-го до 1-го числа) перед місяцем настання страхового випадку.

Приклад 5. У розрахунковому періоді — відпустка без збереження зарплати.

Працівник перебуває в трудових відносинах з підприємством з грудня 2018 року. 30 серпня 2021 року він захворів. З 4 по 31 січня 2021 року працівник перебував у відпустці без збереження зарплати за згодою сторін у зв’язку з карантином.

Розрахунковий період: серпень 2020 року — липень 2021 року (12 календарних місяців). Хоч відпустка без збереження зарплати у січні 2021 року почалась не з 1-го числа, а з 4-го (1 січня — Новий рік, 2, 3 січня — вихідні дні), січень 2021 року виключаємо з розрахункового періоду, як повністю невідпрацьований з поважної причини.

Приклад 6. У розрахунковому періоді — зупинення (скорочення) діяльності підприємства.

Працівник, що працює з жовтня 2019 року, перебував на лікарняному з 16 березня 2021 року. На підприємстві з 1 по 30 квітня 2020 року була призупинена робота і працівники отримували допомогу по частковому безробіттю з центру зайнятості.

Розрахунковий період: березень 2020 року — лютий 2021 року (12 календарних місяців). Квітень 2020 року не виключаємо з розрахункового періоду, адже зупинення (скорочення) діяльності підприємства не належить до поважних причин, установлених

п. 3 Порядку № 1266 (лист ФСС від 28.05.2020 р. № 1367-11-1).

висновки

ВИСНОВКИ

- Тривалість розрахункового періоду залежить від періоду перебування працівника у трудових відносинах з роботодавцем.

- У загальному випадку розрахунковий період — 12 повних календарних місяців (з 1-го до 1-го числа), що передують місяцю, на який припадає початок тимчасової непрацездатності.

3.3. Дні та виплати розрахункового періоду

Всі тонкощі визначення розрахункового періоду вивчено. Далі, щоб підійти впритул до розрахунку «лікарняної» середньоденної зарплати, необхідно обчислити заробіток та кількість днів у розрахунковому періоді.

Які виплати включати до розрахунку, а які ні?

Що робити, якщо в розрахунковому періоді були «перехідні» виплати або коригування?

Як правильно врахувати поважні причини при підрахунку календарних днів у розрахунковому періоді?

Даємо відповіді на ці та інші запитання.

Формулу для розрахунку середньоденної непрацездатної зарплати ми навели в розділі «Загальний алгоритм розрахунку лікарняних».

Для того щоб розрахувати середню, слід визначити розрахунковий період, а потім кількість календарних днів у ньому (Крп) й суму виплат, що візьме участь у розрахунку (ЗПрп).

З розрахунковим періодом розібралися в попередній статті.

Час розрахувати дні та виплати.

Дні розрахункового періоду

Після того як ви визначили розрахунковий період та виключили з нього місяці, що були повністю не відпрацьовані з поважних причин, слід підрахувати кількість календарних днів, що залишилися у розрахунковому періоді та візьмуть участь у розрахунку середньоденної зарплати.

При такому підрахунку

ВАЖЛИВО

не враховуємо дні, на які припадає дія поважних причин

Перелік поважних причин ми навели у розділі «Визначаємо розрахунковий період».

Дні, не відпрацьовані у розрахунковому періоді з будь-яких інших причин, беруть участь в обчисленні «лікарняної» середньоденної зарплати.

Так, зокрема, увійдуть до загальної кількості календарних днів розрахункового періоду:

— дні щорічної, навчальної відпустки;

— дні простою (як з вини працівника, так і не з вини працівника);

— зупинення (скорочення) діяльності підприємства (ФОП);

— прогули;

— дні донації крові;

— вихідні, святкові та неробочі дні, що припадають на такий розрахунковий період.

При цьому при підрахунку кількості днів ані графік роботи працівника (п’ятиденка, шестиденка, змінна робота), ані форма організації праці (звичайна, дистанційна, надомна) не мають значення.

Проілюструємо підрахунок кількості календарних днів розрахункового періоду на практичних прикладах.

Приклад 1. У розрахунковому періоді — дні тимчасової непрацездатності, соціальної відпустки на дітей, відпустки без збереження зарплати.

Працівник хворів з 10 вересня 2021 року.

У розрахунковому періоді — з вересня 2020 року по серпень 2021 року працівник:

— з 9 по 22 листопада 2020 року хворів (14 к. дн.);

— з 1 лютого по 12 березня 2021 року перебував у відпустці без збереження зарплати у зв’язку з карантином (40 к. дн.);

— з 2 по 11 липня 2021 року перебував у соціальній відпустці на дітей (10 к. дн.).

Лютий 2021 року повністю був невідпрацьований з поважної причини через відпустку за свій рахунок. Тому із розрахункового періоду (365 к. дн.) виключаємо весь цей місяць (28 календарних днів):

365 к. дн. – 28 к. дн. = 337 к. дн.

Крім того, не потраплять до обчислення середньоденної зарплати й інші дні розрахункового періоду, невідпрацьовані з поважних причин:

— 14 к. дн. тимчасової непрацездатності;

— 12 к. дн. відпустки без збереження зарплати (частина відпустки у березні).

Дні відпустки на дітей залишаємо у розрахунку. Чому? Все просто:

ВАЖЛИВО

дні відсутності на роботі у зв’язку з відпусткою на дітей не є днями відсутності з поважних причин, про які йдеться у Порядку № 1266

Таким чином, кількість календарних днів у розрахунковому періоді, які візьмуть участь в обчисленні лікарняних складає:

337 к. дн. – (14 к. дн. + 12 к. дн.) = 311 к. дн.

Приклад 2. У розрахунковому періоді — дні, не відпрацьовані з поважних причин, які переривалися вихідними днями.

Працівник перебував на лікарняному з 30 серпня 2021 року.

У розрахунковому періоді — із серпня 2020 року по липень 2021 року працівник:

— з 1 по 16 квітня 2021 року хворів (16 к. дн.);

— з 19 по 30 квітня 2021 року перебував у відпустці за свій рахунок (12 к. дн.).

17 та 18 квітня 2021 року — вихідні дні для працівника.

Незважаючи на те, що у квітні 2021 року періоди поважних причин «розірвані» вихідними днями, цей місяць виключаємо з розрахункового періоду.

Адже він повністю невідпрацьований з поважних причин (див.

лист ФСС від 08.10.2019 р. № 1993-11-1).

Для підрахунку кількості календарних днів розрахункового періоду із загальної кількості його днів (365 к. дн.) виключаємо дні квітня 2021 року:

365 к. дн. – 30 к. дн. = 335 к. дн.

Приклад 3. У розрахунковому періоді — дні розгляду документів у МСЕК.

Працівник перебував на лікарняному з 6 вересня 2021 року.

У розрахунковому періоді (вересень 2020 року — серпень 2021 року) він надав лікарняний лист, згідно з яким хворів з 15 червня 2021 року, з 6 по 8 липня 2021 року його документи розглядалися у МСЕК (дні МСЕК).

За результатами огляду у МСЕК працівник був визнаний з 6 липня особою з інвалідністю.

З 9 липня 2021 року цей працівник став до роботи.

Працівнику були нараховані лікарняні з 15 червня по 5 липня за 21 к. дн.

За дні МСЕК з 6 по 8 липня (3 к. дн.) допомога по тимчасовій непрацездатності нарахована не була у зв’язку з вимогою ч. 2 ст. 22 Закону № 1105.

У цей період працівник міг вийти на роботу. І тоді такі дні були б оплачені як робочі та потрапили до розрахунку «середньої».

Але оскільки він не працював з 6 по 8 липня, а чекав на рішення МСЕК, то за цей період ані лікарняні, ані зарплата йому не були нараховані. Отже,

ВАЖЛИВО

дні МСЕК, протягом яких працівник не працював та не отримував зарплату, що припадають на розрахунковий період, виключаються з розрахунку середньоденної зарплати

Хоч за такі дні й не були нараховані лікарняні, але вони все одно є днями, невідпрацьованими через тимчасову непрацездатність, тобто з поважної причини (див. лист від 06.09.2016 р. № 293/18/99-16).

Кількість календарних днів, що візьме участь у розрахунку лікарняних, дорівнює:

365 к. дн. – (21 к. дн. + 3 к. дн.) = 341 к. дн.

А тепер перейдемо до обчислення суми заробітку розрахункового періоду

ЗПрп — чисельника у формулі розрахунку середньоденної зарплати (див. в розділі «Загальний алгоритм розрахунку лікарняних»).

Виплати розрахункового періоду

Для того щоб ті чи інші виплати можна було включити до розрахунку «лікарняної середньої» найманому працівникові, вони повинні одночасно відповідати таким критеріям.

Це випливає з норм п. 3 Порядку № 1266. Тобто в розрахунку лікарняних беруть участь виплати, які належать до фонду оплати праці.

Це основна, додаткова заробітна плата, інші заохочувальні та компенсаційні виплати (розд. 2 Інструкції № 5).

Наприклад, оплата за окладом, премії, надбавки, доплати, оплата праці за час відрядження тощо.

А ось лікарняні, декретні, допомога по частковому безробіттю до розрахунку лікарняних не потраплять. Навіть попри те, що з них стягують ЄСВ та відображають у Д1.

Адже ці виплати не входять до фонду оплати праці (п.п. 3.2, п.п. 3.3 Інструкції № 5).

Це встановлено також п. 3 Порядку № 1266. Так, якщо на частину заробітної плати ЄСВ не нараховувався, оскільки база нарахування ЄСВ перевищувала максимальну величину бази нарахування, то така частина до розрахунку лікарняних не потрапляє.

Відповідно до п. 32 Порядку № 1266 виплати розрахункового періоду повинні бути відображені у відомостях, що включаються до звітності з ЄСВ.

Сьогодні — це Д1 Податкового розрахунку, раніше — таблиця 6 Звіту з ЄСВ.

Все нескладно на перший погляд. Але при застосуванні зазначених критеріїв необхідно дотримуватися ще й певних правил.

Перше правило. Визначаємо виплати за кожним місцем роботи окремо.

Якщо на момент настання страхового випадку працівник працює за сумісництвом, обчислення середньоденної зарплати здійснюємо окремо за основним місцем роботи та за сумісництвом, у тому числі й внутрішнім (п. 30 Порядку № 1266).

Друге правило. Виплати «прив’язуємо» до місяця, в якому вони були фактично нараховані та відображені у звітності з ЄСВ.

Отже, не має значення, за який період нарахована зарплатна виплата. Важливий місяць нарахування та сплати ЄСВ.

Наприклад, якщо виробнича премія за червень була нарахована у серпні, то вона включається до розрахунку лікарняних у складі заробітку за серпень.

Саме тому

ВАЖЛИВО

суми коригувань зарплати (донарахування або сторнування) враховуємо у тих місяцях, в яких вони проведені та потрапили до бази нарахування ЄСВ

Підтвердження цього знаходимо у

листі Мінсоцполітики від 07.04.2016 р. № 101/18/99-16.

Але! З цього правила є виняток — це відпускні. Їх суми відносимо до тих місяців, ЗА які вони нараховані (див. лист ФСС з ТВП від 03.09.2015 р. № 5.2-32-1422). При цьому йдеться про своєчасно нараховані відпускні. Тобто якщо відпускні за вересень нараховані у серпні, то відносимо їх до заробітку вересня. Водночас сторновані/донараховані суми відпускних залишаємо в тих місяцях, в яких вони були фактично проведені в бухобліку (див. лист ФСС від 24.12.2019 р. № 2626-03-07).

Третє правило. До розрахунку лікарняних не потрапляють виплати, нараховані у місяцях, що виключаються з розрахункового періоду з поважних причин.

Припустимо, працівнику була нарахована премія в місяці розрахункового періоду, коли він увесь місяць перебував у відпустці без збереження зарплати. З розрахунку треба виключати не тільки такий місяць, як невідпрацьований з поважної причини, а й суму премії, нараховану у цьому місяці.

Пропонуємо розглянути приклади з бухгалтерської практики.

Приклад 4. У розрахунковому періоді — оплачуваний простій, тимчасова непрацездатність, разова допомога.

Працівник хворів з 6 вересня 2021 року. З 1 по 21 лютого 2021 року на підприємстві був оголошений простій з оплатою у розмірі 2/3 окладу. З 5 по 14 квітня 2021 року працівник хворів. У розрахунковому періоді (вересень 2020 року — серпень 2021 року) йому було нараховано:

— основну зарплату — 105951,30 грн;

— оплату простою — 4272,73 грн;

— оплату лікарняного (10 к. дн.) — 3115,97 грн;

— разову нецільову благодійну допомогу на лікування за заявою працівника — 3000 грн.

До розрахунку лікарняних включаємо основну заробітну плату та оплату простою. Ці виплати належать до фонду оплати праці (п. 2.1, п.п. 2.2.12 Інструкції № 5), увійшли до бази нарахування ЄСВ та, відповідно, відображені у Д1.

Таким чином, до розрахунку середньоденної зарплати включаємо:

105951,30 грн + 4272,73 грн = 110224,03 грн.

Оплату тимчасової непрацездатності та нецільову благодійну допомогу на лікування до розрахунку «середньої» не включаємо. Адже вони не входять до фонду оплати праці (пп. 3.2, 3.3, п.п. 3.31 Інструкції № 5). Крім того, на разову допомогу на лікування не нараховується ЄСВ (п. 14 Переліку № 1170).

З кількості днів розрахункового періоду вилучаємо 10 к. дн. тимчасової непрацездатності:

365 к. дн. – 10 к. дн. = 355 к. дн.

Після обчислення суми зарплати та кількості календарних днів розрахункового періоду переходимо до розрахунку середньоденної зарплати.

Середньоденна зарплата складає:

110224,03 грн : 355 к. дн. = 310,49 грн/к. дн.

Приклад 5. У розрахунковому періоді — сторнування зарплати та матеріальна допомога на оздоровлення.

Працівниця, що займає посаду секретаря, перебувала на лікарняному з 30 серпня 2021 року. У розрахунковому періоді (серпень 2020 року — липень 2021 року) їй було:

— нараховано основну заробітну плату — 127200 грн;

— відстоновано доплату за суміщення за посадою інспектора з кадрів за липень 2020 року (місяць, що не увійшов до розрахункового періоду) — 520 грн;

— нараховано матеріальну допомогу на оздоровлення — 4500 грн.

До розрахунку лікарняних увійде основна заробітна плата, сторнована сума доплати за суміщення посад та матеріальна допомога на оздоровлення. Усі ці виплати належать до фонду оплати праці розрахункового періоду згідно з