Книга: Професія — директор

Професія — директор

Його служба «и опасна, и трудна», або Правовий статус директора

Не замислюючись, надайте відповідь на одне запитання. Хто найголовніший на підприємстві? Головного бухгалтера не беремо до уваги ☺. Не сумніваємося, що більшості першим спаде на думку директор. Нашу книгу ми вирішили присвятити проблемним питанням цієї почесної посади: від призначення до звільнення. Розберемося із загальними моментами правового статусу директора.

Наталя Амброзяк, юрист

Хто такий директор?

Якщо узагальнити положення ЦКУ, ГКУ, Закону № 1576, Закону про АТ, а також Закону про ТОВ, директор — це насамперед виконавчий орган юридичної особи (голова виконавчого органу — якщо такий орган є колегіальним).

Саме директор здійснює оперативне управління підприємством (ч. 1 ст. 65 ЦКУ). Цей суб’єкт представляє юридичну особу перед третіми особами (держорганами, органами місцевого самоврядування, судами, контрагентами тощо). У більшості випадків директор діє від імені свого «підопічного» без довіреності. Проте можуть бути деякі особливості в обсязі його повноважень залежно від форми того чи іншого підприємства (ТОВ, акціонерні товариства (АТ), приватні підприємства (ПП) тощо).

Крім того, директор — це найманий працівник. Тобто на нього, крім норм господарського права, поширюються ще й норми трудового права (зокрема, КЗпП). Це також накладає відбиток на правовий статус директора. У тому числі, що стосується прийняття на цю посаду, звільнення, оплати праці, гарантій тощо.

До речі, ч. 7 ст. 39 Закону про ТОВ натякає на можливість укласти з директором ЦП-договір. Проте ми вважаємо, що існування такої можливості на сьогодні сумнівне.

Зазвичай, одноосібний виконавчий орган називають «директор» (проте ч. 4 ст. 39 Закону про ТОВ дозволяє в статуті передбачити своє найменування цієї посади). В АТ його можуть назвати також «генеральний директор» (ч. 3 ст. 58 Закону про АТ).

Хоча необхідно ще пам’ятати про положення Класифікатора професій, детальніше про це ви можете прочитати на с. 27.

Якщо йдеться про колегіальний орган (як у ТОВ/ ТДВ, так і в АТ), то його голову, найчастіше, називають «генеральний директор». Але знову ж таки щодо ТОВ/ТДВ ст. 39 Закону про ТОВ залишає свободу дій (і знову називаючи посаду тим чи іншим чином, потрібно враховувати Класифікатор). У ПП з найменуванням простіше. Щодо таких юросіб особливості взагалі не встановлюються*.

* Детальніше про назву посади див. на с. 28 цієї книги.

Повноваження директора

Звісно, «функціонал» директора передусім потрібно шукати в статутних документах юрособи. Проте і про законодавчі норми не забувати.

ТОВ/ТДВ. Згідно зі ст. 28 Закону про ТОВ органом товариства є, зокрема, виконавчий орган.

До компетенції виконавчого органу належить вирішення всіх питань, пов’язаних з управлінням поточною діяльністю товариства.

Законодавець не встановлює навіть приблизного переліку конкретних повноважень директора. А це означає, що

обсяг повноважень виконавчого органу і, зокрема, директора встановлюється загальними зборами учасників товариства на власний розсуд

Але Закон про ТОВ усе ж установлює низку особливостей, які необхідно врахувати.

По-перше, у тексті цього Закону трапляються окремі обов’язки, що покладаються на виконавчий орган. Так, наприклад, він зобов’язаний скликати загальні збори учасників, якщо вартість чистих активів товариства знизилася більш ніж на 50 % порівняно із цим показником станом на кінець попереднього року (ч. 3 ст. 31 Закону про ТОВ).

По-друге, виконавчий орган не має права приймати рішення, обов’язкові для виконання його учасниками.

Також директор не може розраховувати на виключні повноваження загальних зборів. До таких належать, наприклад , створення інших органів товариства, визначення порядку їх діяльності, прийняття рішення про придбання товариством частки (частини частки) учасника, розподіл чистого прибутку, прийняття рішення про виплату дивідендів (ч. 2 ст. 30 Закону про ТОВ).

Повноваження наглядової ради (у разі її створення) теж не під силу директорові.

Виконавчий орган підзвітний загальним зборам учасників і наглядовій раді (у разі її створення) й організовує виконання їх рішень.

АТ. До компетенції виконавчого органу АТ належить вирішення всіх питань, пов’язаних із керівництвом поточною діяльністю АТ. Виняток — питання, що належать до виключної компетенції загальних зборів і наглядової ради.

Директор (правління, дирекція) підзвітний загальним зборам і наглядовій раді, організовує виконання їх рішень. Директор (дирекція/правління) діє від імені АТ у межах, установлених статутом АТ і законом.

Права й обов’язки членів виконавчого органу АТ визначаються Законом про АТ, іншими законодавчими актами, статутом товариства та/або положенням про виконавчий орган товариства, а також контрактом, який укладається з кожним членом дирекції (правління) або директором.

У компетенції, визначеній Законом про АТ, є, наприклад, обов’язок виконавчого органу на вимогу органів і посадових осіб товариства надати можливість ознайомитися з інформацією про діяльність АТ (ч. 6 ст. 58 Закону про АТ).

ПП. Проблема правового статусу директора ПП в тому, що законодавець достатньо скупо врегулював діяльність такого підприємства. Державні органи наполягають на тому, що в цій ситуації потрібно керуватися загальними положеннями про юридичних осіб, розміщеними в ЦКУ, ГКУ і Законі № 1576.

До речі, ці норми не встановлюють будь-яких особливостей щодо визначення функцій директора ПП. Наприклад, якщо в ТОВ і АТ директор не може наділятися виключними повноваженнями загальних зборів учасників, то стосовно директора ПП так сказати не можна. Адже у ПП, у принципі, немає такого органу (хіба що він буде створений засновниками-фізособами). ПП управляє або безпосередньо власник, або орган, ним створений (ч. 2 ст. 65, ч. 4 ст. 128 ГКУ).

Звідси висновок:

директор реалізовуватиме ті повноваження, якими власник ПП його «нагородить»

Головне, щоб ці повноваження чітко прописувалися в статутних документах та/або положенні про виконавчий орган, та/або у контракті, що укладається з директором.

Обмеження для директора

Оскільки, як ви змогли переконатися, правовий статус директора трохи відрізняється залежно від тієї чи іншої організаційно-правової форми юридичної особи, пропонуємо вам і обмеження розглядати за тією ж схемою (тобто окремо за кожною такою формою.

ТОВ. На що тут необхідно звернути увагу? Особливо у зв’язку з положеннями Закону про ТОВ.

1. Члени виконавчого органу товариства не можуть без згоди загальних зборів учасників або наглядової ради (у разі її створення) (ч. 5 ст. 40 Закону про ТОВ):

а) здійснювати господарську діяльність як ФОП у сфері діяльності товариства;

б) бути учасником повного товариства або повним учасником командитного товариства, що здійснює діяльність у сфері діяльності товариства;

в) бути членом виконавчого органу (тобто, по суті, як очолювати колегіальний виконавчий орган, так і бути іншим членом такого органу) або наглядової ради іншого госпсуб’єкта, що здійснює діяльність у сфері діяльності товариства.

Наслідки: порушення таких обов’язків (тобто здійснення «забороненої» діяльності зі списку без дозволу загальних зборів) може бути підставою для розірвання товариством договору (контракту) з такою особою без виплати компенсації.

Незрозуміло, щоправда, про яку компенсацію йдеться. Оскільки КЗпП, який поширює свою дію на відносини з директором, так чинити не дозволяє.

Наприклад, звільнення директора з використанням ч. 5 ст. 40 Закону про ТОВ не надає права не виплачувати компенсацію за невикористану відпустку.

2. Обмеження щодо здійснення угод від імені ТОВ. Тут маємо на увазі значні правочини і правочини, щодо яких є заінтересованість.

Упевнені, що більшість із вас уже зіткнулася з питанням значних правочинів. А точніше, тих, предмет яких

перевищує 50 % вартості чистих активів товариства станом на кінець попереднього кварталу (ч. 2 ст. 44 Закону про ТОВ)

Фактично це правило стосується не лише підтвердження права директора на вчинення того чи іншого правочину. Адже про керівника підприємства ст. 44 Закону про ТОВ прямо не говорить. Прив’язка йде виключно до факту вчинення правочину (і неважливо, хто її вчинятиме — директор чи, наприклад, співробітник юрособи за довіреністю).

Проте керівника підприємства таке обмеження стосується безпосередньо, адже найчастіше саме він вчиняє ті чи інші правочини від імені юрособи.

Тут нагадаємо: значні правочини, вартість предмета яких перевищує 50 % вартості чистих активів, можуть:

а) або укладатися за попередньою згодою загальних зборів учасників товариства в порядку ч. 2 ст. 44 Закону про ТОВ;

б) або схвалюватися загальними зборами після вчинення правочину відповідно до ст. 46 Закону про ТОВ.

З правочинами, щодо яких є заінтересованість, трохи простіше.

Так, вони теж потребують схвалення з боку загальних зборів або іншого органу, визначеного для цього в статуті. Але якщо в статутних документах узагалі нічого не сказано про такі правочини, то проблем з ними виникати не повинно. У цьому випадку правила про схвалення не діють.

Наслідки: посадові особи, винні в порушенні порядку вчинення значних правочинів (правочинів, щодо яких є заінтересованість), солідарно відповідають за збитки, заподіяні товариству (ч. 5 ст. 44 Закону про ТОВ).

Крім того, такий правочин може бути визнаний судом недійсним (ч. 1 ст. 215 ЦКУ).

3. Директор не може бути членом наглядової ради (у разі її створення)* (ч. 9 ст. 39 Закону про ТОВ).

* Це обмеження стосується і членів колегіального виконавчого органу (наприклад, дирекції).

4. Профільним законодавством можуть висуватися вимоги щодо освіти директора. Наприклад, згідно з п.п. 1 п. 9 «будівельних» Ліцензійних умов № 256 керівник госпсуб’єкта повинен мати вищу освіту відповідної спеціалізації (магістр, спеціаліст, бакалавр), а також стаж роботи за посадою нижчого рівня: для магістра або спеціаліста — не менше 2 років, бакалавра — не менше 3 років.

АТ. Що ж за обмеження є стосовно директора АТ? Розповімо про основні:

1. Директором може бути фізична особа, яка (ч. 4 ст. 58 Закону про АТ):

а) має повну дієздатність (ця вимога, безумовно, актуальна для всіх юросіб);

б) не є членом наглядової ради або ревізійної комісії АТ, у якому є директором.

2. Обмеження, що стосуються суміщення директорства з іншими посадами.

Наприклад, нотаріуси або посадові особи прокуратури не можуть бути директорами або членами дирекції (правління) АТ.

Також потрапляють під заборону особи, у яких є непогашена судимість за злочини проти власності, службові або господарські злочини (ч. 1 ст. 62 Закону про АТ).

3. Профільне законодавство може висувати спеціальні вимоги до освіти директора АТ у тій чи іншій сфері.

Наприклад, таким спеціальним профільним нормативно-правовим актом можуть стати ліцензійні умови (див. усе той же п.п. 1 п. 9 Ліцензійних умов № 256).

ПП. Як ми вже говорили вище, діяльність приватного підприємства регулюється загальними положеннями цивільного і господарського законодавства про юридичну особу. І це законодавство особливих вимог до директора не висуває.

Єдине, що необхідно врахувати, — профільні нормативно-правові акти в певних сферах діяльності.

Зокрема, ліцензійні умови щодо деяких видів діяльності можуть висувати певні вимоги до директорів підприємств.

Варто сказати, що для керівників державних підприємств законодавець підготував свої особливості.

Вимоги до директорів ви зможете знайти не лише в гл. 8 ГКУ, а й, наприклад, у Порядку № 777, яким установлюються правила відбору кандидатів на цю посаду.

З правовим статусом директора розібралися.

Можна рухатися далі ☺.

«Здрастуйте! Цар. Дуже приємно, цар*», або Приймаємо на роботу директора

Правильно працевлаштувати працівника — це ціле мистецтво! А коли мова заходить про таку особливу ситуацію, як прийняття на роботу особи — кандидата на посаду директора, питань не уникнути. Що ж, давайте негайно вирішимо «приймально-директорські» питання разом! А ось про те, що робити, якщо директор — єдиний працівник на підприємстві, про його відповідальність та багато-багато іншого, ми з вами поговоримо далі ☺.

Тож сідайте зручніше. Буде цікаво.

Лілія Ушакова, експерт з питань оплати праці

* Цитата з радянської кінокомедії «Іван Васильович змінює професію» виробництва кіностудії «Мосфільм».

Формуємо профіль вакансії

На що потрібно звернути увагу при формуванні профілю вакансії за посадою «директор»?

На початковому етапі важливо грамотно скласти профіль вакансії. Це вам допоможе зекономити час — непідходящі кандидати самі «відваляться», зате цільова аудиторія буде приваблена.

Спочатку чітко і зрозуміло сформуйте найменування посади та посадові обов’язки особи, яка її обійматиме. Не потрібно зазначати у вакансії, що вам потрібен Chief Operating Officer, якщо ви шукаєте виконавчого директора ☺.

Детально викладіть вимоги до претендента. Тут вам може допомогти Довідник кваліфікаційних характеристик. Так, наприклад , можна вказати, що директор підприємства повинен мати повну вищу освіту відповідного напряму підготовки (магістр), післядипломну освіту в галузі управління, стаж роботи за професіями керівника нижчого рівня — не менше 5 років.

Пам’ятайте! У профілі вакансії забороняється: зазначати обмеження щодо віку кандидатів; пропонувати роботу тільки жінкам або тільки чоловікам (крім випадків, визначених законодавством);

висувати вимоги, що надають перевагу представникам певної раси, кольору шкіри;

висувати вимоги щодо політичних, релігійних та інших переконань, членства в профспілках або інших об’єднаннях громадян, етнічного та соціального походження, майнового стану, місця проживання, мовних або інших ознак;

вимагати від осіб, які працевлаштуються, надання відомостей про особисте життя (ч. 3 ст. 11 Закону про зайнятість і ст. 241 Закону «Про рекламу» від 03.07.96 р. № 270/96-ВР).

Контракт: чи є варіанти?

Чи обов’язково з директором укладати трудовий контракт або письмовий трудовий договір?

Частина 4 ст. 65 ГКУ свідчить: у разі найму керівника підприємства з ним укладають трудовий договір або контракт.

У цьому документі визначають строк найму, права, обов’язки та відповідальність керівника, умови його матеріального забезпечення, умови звільнення його з посади, інші умови найму за погодженням сторін.

Водночас із директором акціонерного товариства може бути укладений тільки контракт (ч. 5 ст. 58 Закону про АТ).

Отже, здебільшого чинне законодавство надає власникам підприємства вибір: контракт або трудовий договір. При цьому трудовий договір може бути укладено в усній формі, за винятком випадків, прямо передбачених ст. 24 КЗпП, коли письмова форма договору обов’язкова.

Що стосується трудового контракту, то він є особливою формою трудового договору та укладають його виключно в письмовій формі. При укладенні контракту з працівником роботодавець повинен керуватися Положенням № 170. Крім того, можна скористатися Методичними рекомендаціями про правове забезпечення контрактної форми трудового договору і сфери його застосування, доведеними листом Мін’юсту від 28.03.2000 р. № 32-8/473.

Типова форма контракту затверджена наказом Мінпраці від 15.04.94 р. № 23.

Чим може бути вигідний трудовий контракт власникові підприємства?

Відповідь проста. У контракті можна обумовити такі специфічні умови, як, наприклад, тимчасовий характер трудових відносин, підвищена відповідальність працівника, додаткові підстави розірвання контракту тощо (див. ч. 3 ст. 21 КЗпП).

Але, не варто забувати, що умови контракту, які погіршують становище працівника порівняно з чинним трудовим законодавством, угодами і колдоговором, вважаються недійсними (ст. 9 КЗпП).

Контракт набирає чинності з дня його підписання або з дати, визначеної сторонами безпосередньо в самому контракті. Якщо строк закінчення контракту не зазначений, такий контракт вважатиметься укладеним на невизначений строк. КЗпП не містить умови, що вказує на строковість контракту. Тому роботодавець і директор мають право самостійно визначити строк його дії. Виняток становлять випадки, коли строк укладення контракту обумовлений у відповідних нормативно-правових актах.

Наказу (розпорядженню) бути!

З директором укладений трудовий контракт. Чи потрібно видавати ще й наказ про його прийняття на роботу?

Так, потрібно. Це одна з двох вимог ст. 24 КЗпП: працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом або розпорядженням власника або уповноваженого ним органу. Як ми вже говорили вище, контракт — це особлива форма трудового договору, а директор, незважаючи на свій «особливий» статус, усе ж найманий працівник.

Зазначимо, що наказ (розпорядження) про прийняття на роботу має офіційно затверджену типову форму № П-1 (див. наказ № 489). Проте обов’язковою вона не є.

За потреби роботодавець може доопрацювати її під себе. Також він має право і зовсім розробити власну, зручну для нього форму наказу (розпорядження). Проте при такій «самодіяльності» важливо пам’ятати: наказ (розпорядження) про прийняття на роботу повинен містити всі обов’язкові реквізити типової форми № П-1.

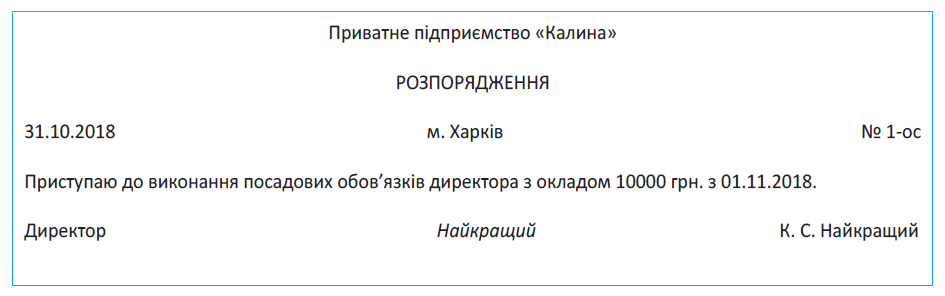

Як скласти розпорядження про вступ на посаду директора приватного підприємства особою, яка є єдиним засновником, ви можете побачити нижче.

Зверніть увагу: якщо в підприємства два і більше засновники (учасники), то в розпорядженні необхідно зазначити підставу вступу директора на посаду — заяву про прийняття на роботу (контракт (труддоговір)) + протокол загальних зборів учасників, його дату і номер. Тобто в цьому випадку процес призначення на посаду директора буде таким: претендент на посаду пише заяву на ім’я загальних зборів учасників підприємства, далі такі збори приймають рішення про призначення особи на посаду директора й оформляють його протоколом, потім з особою укладають трудовий договір (усний або письмовий) або контракт, та оформляють такий договір (контракт) наказом (розпорядженням).

Важливо! Відсутність наказу (розпорядження) про прийняття на роботу може бути кваліфікована як фактичний допуск працівника до роботи без оформлення трудового договору, якщо такий договір укладався в усній формі.

І якщо інспектор праці при проведенні інспекційного відвідування виявить таке порушення, підприємству загрожує штраф у 30 мінзарплат (наразі — 111690 грн.), за кожного працівника, щодо якого вчинено порушення (абзац другий ч. 2 ст. 265 КЗпП).

Держреєстратор

На підприємстві відбувається зміна директора. Чи обов’язково окремо повідомляти держреєстратора про те, хто обійматиме посаду «директор», і чи ці відомості можна зазначити в Статуті?

Відомості про того, хто конкретно є керівником юридичної особи, не повинні фігурувати в Статутах або інших установчих документах. Такі відомості направляють держреєстраторові окремо (п. 13 ч. 1 ст. 9 Закону № 755).

Якщо на підприємстві відбувається зміна директора, держреєстраторові необхідно надати такі документи (ст. 17 Закону № 755):

— заяву про державну реєстрацію змін до відомостей про юридичну особу, що містяться в ЄДР, за формою 3, затвердженою наказом Мін’юсту від 18.11.2016 р. № 3268/5;

— протокол загальних зборів учасників товариства (рішення власника приватного підприємства) про зміну директора підприємства (підписується у присутності нотаріуса, див. п. 6 ч. 1 ст. 15 Закону № 755);

— довіреність (від нового директора) на проведення реєстраційних дій, якщо реєстрацією зміни директора підприємства займається довірена особа, або паспорт, якщо реєстрацією змін займається особисто директор (ст. 14 Закону № 755);

— документ, що засвідчує сплату реєстраційного збору.

Держреєстратор вносить нові відомості про директора до ЄДР, про що інформує податкову і статистику

У свою чергу, податкова обробляє отримані дані, якщо все «ок», дає сигнал держреєстраторові і, вуаля, у виписці з ЄДР з’являються відомості про нового директора. На все відведено 24 години.

Тепер підприємство може подати до банку картку зі зразком підпису нового директора, отримати нові електронні ключі.

Повідомлення про прийняття на роботу

Чи потрібно подавати Повідомлення про прийняття на роботу директора? Адже відомості про особу, яка обійматиме посаду «директор», податківці отримають від держреєстратора.

Обов’язково потрібно. І не має значення, новостворене це підприємство чи «старе», на якому відбувається зміна директора.

Частиною 3 ст. 24 КЗпП визначено, що працівник може бути допущений до роботи за наявності відразу двох обставин: (1) укладення трудового договору, оформленого наказом або розпорядженням роботодавця, і (2) Повідомлення податківців про прийняття працівника на роботу в порядку, встановленому КМУ.

Причому ці дві обставини є самостійними.

Вони поширюються на всіх найманих працівників, у тому числі й на директора

Щодо відомостей від держреєстратора зазначимо таке.

Надання фіскалам Повідомлення про прийняття працівника на роботу (КЗпП + постанова № 413) і порядок внесення інформації про керівника підприємства до облікових даних платників податку (Закон № 755) регулюються різними правовими актами.

Інформація від держреєстратора «осідає» в податковій, тоді як дані, що містяться в Повідомленні, вносяться до реєстру страхувальників і реєстру застрахованих осіб (далі — реєстр) відповідно до Закону № 2464 (Пенсійний фонд (ПФУ)). Тобто одержувачі інформації різні.

Тож

Повідомлення про прийняття на работу директора подати потрібно. Тим паче, що це вимога закону

Після того як Повідомлення подане, директор може приступати до виконання посадових обов’язків.

Тепер про новостворені підприємства . Ту т по трібно виходити з то го , що про то кол зборів засновників (рішення власника (якщо він о дин )) підприємства про призначен ня на посад у директ ора конкретної особи, по суті, є лише резо лю цією на заяві про прийняття на роботу цієї особи. А реєстра ційні документи тільки ідентифікують то го , хто обійматиме цю посаду після реєст рації підприємства.

До реєстрації підприємства трудові відносини виникнути просто не можуть.

Після проведення держреєстрації майбутній директор видає розпорядження (наказ) про вступ на посаду (див. вище). У ньому дату початку трудової діяльності необхідно зазначити з урахуванням дня, який знадобиться для повідомлення фіскалів про початок роботи.

Далі формується і подається Повідомлення до дати початку роботи!

Хто його формує, підписує і подає? Це може бути один із засновників підприємства, уповноважений на такі дії протоколом зборів засновників (див. лист Мінсоцполітики від 18.09.2015 р. № 14209/0/14-15/13).

Що стосується директора, то він може підписати сам на себе Повідомлення, тільки якщо він спеціально уповноважений на такі дії засновниками (на підставі належним чином оформленої довіреності, за якою представлятиме інтереси засновників перед третіми особами). Інакше краще не ризикувати.

А якщо все-таки не подати Повідомлення? Відразу скажемо, не дуже хороша думка. Після того як ви направите до Пенсійного фонду таблицю 5 Звіту з ЄСВ з датою початку роботи директора, фонд може звірити ці дані з даними з реєстру. І якщо побачить, що Повідомлення не подавалося, ця інформація буде передана Держпраці. Не думаємо, що ви будете раді зустрічі з інспектором праці. Та й штраф в 1 мінзарплату, який «світитиме» за таку вільність підприємству, особливог о зад оволення не принесе.

Неосновне, неповне і ненормоване

Чи можна прийняти на роботу директора на умовах неповного робочого часу?

Чи можна його прийняти за сумісництвом?

Чи обов’язково директорові встановлювати ненормований робочий день?

Розпочнемо по порядку. Так, з директором можна укласти трудовий договір про роботу в умовах неповного робочого часу. Можливі варіанти:

неповний робочий день (наприклад , 1 година при 8-годинному робочому дні),

неповний робочий тиждень (наприклад , 1 робочий день із 5-ти);

поєднання неповного робочого дня і неповного робочого тижня (наприклад, 1 робочий день із 5-ти, 1 година). Тут жодних заборон немає.

Також у загальному випадку директор може бути прийнятий на роботу на умовах сумісництва.

Винятком є випадки, коли робота за сумісництвом заборонена особі законом (наприклад, особа, що претендує на посаду директора, працює за основним місцем роботи директором держпідприємства) або обмеження/заборона на сумісництво передбачені колдоговором підприємства.

Крім того, якщо роботодавець — ТОВ (ТДВ), то зауважте, що директор не може без згоди загальних зборів учасників або наглядової ради товариства бути директором іншого суб’єкта господарювання, що провадить діяльність у сфері діяльності товариства (п. 3 ч. 5 ст. 40 Закону про ТОВ).

Переходимо до ненормованого робочого дня. Перелік професій і посад , на яких може застосовуватися ненормований робочий день, визначають колективним договором (окремим нормативним актом роботодавця, погодженим з профспілкою (представником трудового колективу)).

Якщо сторони вважають, що директор працює у звичайному режимі, то ненормований робочий день йому не встановлюють і, відповідно, відпустку за ненормований робочий день не надають. Тобто тут усе вирішують роботодавець і трудовий колектив.

Важливо! Директор підприємства — це найманий працівник. Проте роботодавцем для нього є по суті загальні збори учасників (засновник — якщо він єдиний власник).

Отже, всі рішення щодо умов, режиму роботи директора приймають загальні збори учасників (засновник) і оформляють протоколом (рішенням засновника), якщо інше не передбачене Статутом підприємства.

Далі директор на підставі протоколу (рішення засновника) видає відповідне розпорядження (наказ), «озвучуючи» прийняті рішення.

Якщо зміна умов праці директора відбувається в процесі роботи, то тут також важливо, хто є ініціатором цього. Якщо директор, то він подає відповідну заяву зборам засновників (засновникові), далі на підставі протоколу (рішення засновника) видає відповідне розпорядження (наказ).

Якщо ж зміна істотних умов праці — ініціатива засновників, то тут слід дотримуватися положень ст. 32 КЗпП.

За наявності на підприємстві змін в організації виробництва і праці засновники проводять збори, на яких приймають відповідне рішення щодо директора.

Рішення оформляють протоколом, з яким ознайомлюють директора не пізніше ніж за два місяці до введення змін. Якщо директор не згоден продовжувати роботу в нових умовах, то з ним припиняють трудовий договір на підставі п. 6 ч. 1 ст. 36 КЗпП.

Висновки

- З директором підприємства може бути укладений трудовий договір або трудовий контракт.

- Укладення трудового договору оформляють наказом про вступ на посаду.

- Про прийняття на роботу директора обов’язково повідомте податківців.

Звільняємо директора

Директор підприємства — фігура багатогранна. З одного боку, він представляє виконавчий орган господарського товариства/підприємства або очолює його. З іншого, — є найманим працівником, а отже, на нього повною мірою поширюється трудове законодавство, у тому числі й у частині, що регулює припинення трудових відносин. Що ж слід врахувати при звільненні директора? Відповідь на це запитання ви знайдете нижче.

Лілія Ушакова, експерт з питань оплати праці

Директор призначається і відкликається рішенням загальних зборів або іншого уповноваженого органу, зокрема, власником приватного підприємства або наглядовою радою АТ. Водночас директор є і найманим працівником. Отже, стосовно нього повною мірою працює трудове законодавство.

Як бачите, для припинення відносин з директором потрібна одночасна наявність двох умов:

1) корпоративної — рішення загальних зборів або іншого уповноваженого органу, винесене за правилами ЦКУ, ГКУ, інших законів, що регулюють діяльність юросіб, і установчих документів;

2) трудової — наявність законних підстав для розірвання трудових відносин. Перелік таких підстав закріплений у КЗпП (див. ст. 36, 38 — 41, 45).

Крім того, ст. 7 КЗпП передбачена можливість звільнення за підставами, передбаченими іншими нормативно-правовими актами.

Майте на увазі: дотримуватися потрібно одночасно обох умов. Обійтися лише однією з них не вийде. Так, наприклад, рішення про відкликання директора, прийняте загальними зборами/іншим уповноваженим органом, не призводить до автоматичного розірвання трудового договору/ контракту і взагалі саме по собі не впливає на трудові відносини (див. рішення КСУ від 12.01.2010 р. № 1-рп/2010). Воно може бути лише передумовою для розірвання трудового договору/контракту.

Тобто щодо директора трудове законодавство працює повною мірою. Єдине, роботодавцем у нього, по суті, є загальні збори засновників (власник(ки) ПП).

У рішенні загальних зборів/іншого уповноваженого органу мають бути зафіксовані факти:

(1) відкликання директора, (2) згоди на розірвання трудового договору в обумовлений строк.

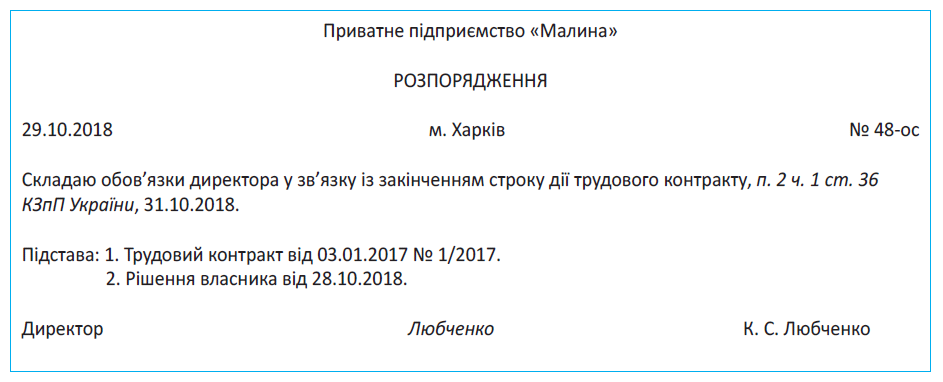

Рішення прийняте і належним чином оформлене (у протоколі (рішенні власника))? Далі хід переходить директорові. Саме він повинен видати і підписати наказ (розпорядження) про своє звільнення. Типова форма такого наказу (форма № П-4) затверджена наказом № 489. Але на практиці багато підприємств замість цієї типової форми використовують власну.

Наведемо приклад наказу про звільнення у зв’язку із закінченням строку дії трудового контракту, п. 2 ч. 1 ст. 36 КЗпП.

При цьому запис у трудовій книжці роблять у загальному порядку. Наприклад, «Звільнений у зв’язку із закінченням строку дії трудового контракту, п. 2 ч. 1 ст. 36 КЗпП України».

І все-таки особливості у звільненні директора є. Розглянемо їх нижче.

Якщо звільняють за…

… ініціативою директора (ст. 38 КЗпП). Якщо директор вирішив звільнитися за власним бажанням, то спершу йому доведеться про таке рішення сповістити загальні збори/уповноважений орган, подавши письмове повідомлення. Якщо він сповіщає:

— власника(-ів) приватного підприємства, то для цього потрібно використовувати рекомендований лист з повідомленням про вручення;

— загальні збори (наглядову раду АТ), то із цією метою потрібно подбати про включення відповідного питання до порядку денного. Причому зверніть увагу, загальні збори і наглядову раду вважатимуться повідомленими лише після проведення загальних зборів/засідання наглядової ради, до порядку денного яких буде включено відповідне питання. Тож згаданий двотижневий строк повинен відлічуватися з дати проведення таких загальних зборів/засідання наглядової ради або з дати, на яку ці заходи планувалося провести.

Водночас є й інший підхід — відлічувати двотижневий строк з дати повідомлення всіх або більшості учасників товариства. Цей варіант не зовсім коректний і не завжди реалізовується (наприклад, у товариствах зі значною кількістю учасників). Водночас іноді директорові не залишається нічого іншого (зокрема, якщо загальні збори не проводяться). Крім того, на нашу думку, замість того, щоб направляти таке повідомлення всім учасникам або їх більшості, достатньо повідомити голову загальних зборів (ст. 58 Закону № 1576).

Зазначимо, що в ідеалі для директора не повинно бути відмінності, приймуть загальні збори/ уповноважений орган відповідне рішення чи ні. Річ у тому, що для розірвання трудового договору за ініціативою працівника (ст. 38 КЗпП) згоди від роботодавця отримувати не потрібно.

…ініціативою власника (ст. 40, 41 КЗпП). Якщо йдеться про господарське товариство з декількома власниками, рішення приймається загальними зборами засновників. Звільнення можливе за наявності підстав, передбачених КЗпП, з дотриманням вимог цього Кодексу. Так, наприклад, трудовий договір/контракт за ст. 40, 41 КЗпП не можна розривати в період тимчасової непрацездатності працівника або під час його перебування у відпустці. У день звільнення директорові має бути видана трудова книжка і з ним потрібно провести остаточний розрахунок (ст. 47, 116 КЗпП). У випадках, передбачених ст. 44 КЗпП, йому доведеться виплатити вихідну допомогу.

Якщо говорити про «директорські» підстави для звільнення, то це:

— одноразове грубе порушення трудових обов’язків (п. 1 ч. 1 ст. 41 КЗпП). Вирішуючи питання про те, чи є порушення трудових обов’язків грубим, необхідно виходити з характеру проступку, обставин, за яких він вчинений, і суттєвості наслідків порушення трудових обов’язків (див. абзац другий п. 27 постанови № 9). При цьому слід установити не лише факт невиконання директором його трудових обов’язків, але й можливість їх виконання в конкретній ситуації. Тобто необхідно встановити провину директора і наявність причинного зв’язку між невиконанням ним трудових обов’язків і негативними наслідками, які настали в результаті такого порушення (див. постанову ВСУ від 21.05.2014 р. у справі № 6-33цс14).

Звільнення на підставі п. 1 ч. 1 ст. 41 КЗпП є дисциплінарним стягненням. Отже, таке стягнення може бути застосоване до директора не пізніше одного місяця з дня виявлення грубого порушення трудових обов’язків, не враховуючи часу звільнення працівника від роботи у зв’язку з хворобою або перебуванням у відпустці, і не пізніше 6 місяців з дня вчинення порушення (ст. 148 КЗпП). До застосування дисциплінарного стягнення у вигляді звільнення необхідно вимагати від директора письмові пояснення (ст. 149 КЗпП). Згода профспілкового комітету на звільнення не потрібна;

— припинення повноважень посадових осіб (п. 5 ч. 1 ст. 41 КЗпП). Зверніть увагу: звільнити за п. 5 ч. 1 ст. 41 КЗпП можуть у будь-який момент часу. Тобто навіть тоді, коли особа не порушувала своїх трудових обов’язків. Єдина умова для звільнення посадової особи за цією підставою — прийняття загальними зборами/уповноваженим органом рішення про припинення її повноважень (ч. 3 ст. 99 ЦКУ).

При цьому Верховний Суд у постанові від 07.02.2018 р. у справі № 711/5711/16-ц* дійшов висновку, що встановлена п. 5 ч. 1 ст. 41 КЗпП підстава для розірвання трудового договору не передбачає необхідності попереднього повідомлення про звільнення, з’ясування провини працівника, доцільності і причини звільнення, врахування попередньої роботи та інших позитивних результатів.

* http://www.reyestr.court.gov.ua/Review/72102687

Отримувати згоду профспілки на звільнення за п. 5 ч. 1 ст. 41 КЗпП не потрібно. Особі, що звільняється на підставі п. 5 ч. 1 ст. 41 КЗпП, слід виплатити вихідну допомогу в сумі не менше ніж 6-місячний середній заробіток.

Якщо власник проти/відсутній

На практиці непоодинокі випадки, коли власники підприємства відмовляються звільняти директора. Підстави при цьому можуть бути різними: наприклад, загальні збори не проводяться, проводяться, але рішення щодо звільнення директора не розглядається/не приймається тощо. Як бути в такому випадку?

Тут виходимо з того, що примусову працю в Україні заборонено (див. ст. 43 Конституції України, ст. 2 КЗпП). Тому йдемо відстоювати свої права в суді.

Отже, директор може звернутися до суду з вимогою про звільнення. Щоправда, при поданні такого позову він повинен врахувати декілька нюансів:

1) подавати позов потрібно до загального, а не господарського суду (див. лист ВСУ від 01.08.2007 р.). Пов’язано це з тим, що цей спір має трудову, а не корпоративну природу. Причому цей висновок не зміниться навіть у тому випадку, якщо директором буде учасник/акціонер;

2) директорові доведеться довести суду те, що він зробив усе від нього залежне для повідомлення загальних зборів/уповноваженого органу або учасників/голови товариства про намір розірвати трудовий договір/контракт (наприклад, письмово повідомити (є докази) учасників про скликання позачергових зборів учасників, надавши їм перелік питань, винесених на порядок денний, у тому числі про звільнення з посади директора, про призначення нового директора, про державну реєстрацію внесених змін, якщо збори не були проведені, оскільки засновники проігнорували їх, зафіксувати цей факт документально і видати наказ (розпорядження) про звільнення, провести остаточний розрахунок, видати собі трудову книжку) (див. постанову ВС від 25.06.2018 р. у справі № 643/11609/17, рішення Оболонського райсуду м. Києва від 19.10.2016 р. у справі № 756/4270/16-ц**). Інакше суд відмовить у задоволенні позову (див. рішення Апеляційного суду Донецької області від 31.12.2013 р. у справі № 22ц/775/908/13***);

** http://www.reyestr.court.gov.ua/Review/75068400, http://www.reyestr.court.gov.ua/Review/62135311 відповідно.

*** http://www.reyestr.court.gov.ua/Review/31210065#

3) відповідачем за позовом повинне виступати підприємство/товариство;

4) формулювання позовної вимоги може звучати, наприклад, так: «Прошу визнати звільненим з посади директора за власним бажанням на підставі ст. 38 Кодексу законів про працю України».

Якщо директор врахує ці нюанси, суд, радше за все, прийме рішення на його користь.

Що стосується запису про директора в ЄДР, то до позову як одну з вимог можна включити вимогу зобов’язати виключити з реєстру запис про директора (див., наприклад, рішення Зарічного райсуду м. Суми від 17.08.2018 р. № 591/3103/18, рішення Калуського райсуду Івано-Франківської обл. від 02.07.2018 р. у справі № 345/2148/18****).

**** http://www.reyestr.court.gov.ua/Review/75939644, http://www.reyestr.court.gov.ua/Review/75086472.

Якщо суд стане на бік директора, то він зобов’яже держреєстратора провести реєстраційні дії на підставі судового рішення за п. 2 ч. 1 ст. 25 Закону № 755.

Водночас зазначимо, що не завжди суди вирішують справу на користь директора. Так, наприклад, Подільський райсуд м. Києва в рішенні від 06.02.2018 р. у справі № 758/269/18, Печерський райсуд м. Києва в рішенні від 16.11.2017 р. у справі № 757/46276/17-ц***** відмовили в задоволенні позовів директорів ТОВ про визнання трудових відносин припиненими, оскільки дійшли висновку, що чинним законодавством не передбачено способу захисту права шляхом припинення в судовому порядку повноважень виконавчого органу товариства.

***** http://www.reyestr.court.gov.ua/Review/72578374, http://www.reyestr.court.gov.ua/Review/70606001

І швець, і жнець, і… або Директор — єдиний працівник підприємства

Дуже часто в смутні часи кризи підприємству доводиться «виживати», звівши свою діяльність до мінімуму або зовсім припинивши її на деякий час. Або інший випадок: підприємство щойно створене, ще не встигло «розгорнутися», а тому обсяг його діяльності поки що невеликий. Ситуації різні, але всі їх об’єднує одне: в кожній з них утримувати великий штат співробітників не доцільно, і єдиним працівником залишається директор. Чи можна так працювати і що потрібно знати керівникові, розповімо нижче.

Лілія Ушакова, Алла Свіріденко, податкові експерти

Той факт, що директор підприємства цілком може працювати на ньому в «гордій самотності», сумнівів не викликає. І ЦКУ з ГКУ, і Закон про ТОВ стверджують, що виконавчий орган підприємства в особі його директора здійснює управління поточною діяльністю підприємства. Це означає: він має право самостійно вирішувати будь-які питання діяльності підприємства (за винятком тих, які віднесені до виключних повноважень загальних зборів учасників/інших органів) (ч. 1 та 2 ст. 39 Закону про ТОВ). Але

якщо вже так «зійшлися зірки», що ви хочете розширити обов’язки директора, не вводьте до штату посади, трудові (посадові) обов’язки за якими дублюватимуть директорськ

А тепер давайте розглянемо деякі нюанси організації роботи, ведення обліку і складання звітності в тому випадку, коли ваш директор є єдиним працівником на підприємстві.

Ведення бухобліку

Безумовний авторитет у питаннях організації бухобліку — Закон про бухоблік — прямо передбачає право власника або керівника підприємства самостійно вести бухоблік і складати фінансову звітність (ч. 4 ст. 8 Закону про бухоблік). Позбавлені права на застосування цієї форми ведення бухобліку лише підприємства, які зобов’язані публікувати свою фінзвітність (вони перелічені в ст. 14 Закону про бухоблік), у тому числі підприємства, що становлять суспільний інтерес (їх визначення надає абзац 21 ст. 1 Закону про бухоблік), та бюджетні установи.

Єдине врахуйте: не варто вводити до штатного розпису підприємства посаду бухгалтера. Адже, на думку Мінфіну, в цьому випадку вести бухоблік «одноосібно», керуючись правом, яке надає ч. 4 ст. 8 Закону про бухоблік, директор уже не зможе (див. лист Мінфіну від 28.03.2013 р. № 31-08410-07/231343/1310). Якщо ж «бухгалтерська» посада вже передбачена в штатному розписі, тоді необхідно внести до нього зміни*.

* Звичайно ж, можлива ситуація, коли директор веде бухоблік тимчасово (наприклад, у період, коли колишній бухгалтер звільнений, а нового ще не знайшли). У такій ситуації є сенс замислитися про суміщення. Проте ми сьогодні такі випадки не розглядаємо, а говоримо про те, що директор веде бухоблік не тимчасово, а на постійній основі.

Що стосується первинних бухгалтерських документів, то з їх оформленням теж жодних проблем не виникне. До обов’язкових реквізитів первинних документів належать, зокрема (ч. 2 ст. 9 Закону про бухоблік):

— посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

— особисті підписи або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні госпоперації.

У нашому випадку директор підприємства буде тим самим «відповідальним» і таким, що «брав участь», і саме йому потрібно посвідчувати первинні документи своїм підписом.

До речі, розписуватися «один за всіх» директор, як єдиний працівник на підприємстві, може і в касових документах. Річ у тому, що пп. 25, 26 Положення № 148 дозволяють замість головного бухгалтера підписувати ПКО (основну частину і відривну квитанцію) і ВКО іншій особі, уповноваженій керівником підприємства. Аналогічним чином, згідно з п. 45 Положення № 148, за відсутності в штатному розписі підприємства посади «касир», керівник наказом може покласти такі обов’язки на бухгалтера або іншого працівника (зрозуміло, з укладенням договору про повну матеріальну відповідальність).

Як бачите, якщо ваш директор — єдиний працівник на підприємстві, ніщо не забороняє йому покласти обов’язки і головбуха, і касира на себе особисто. Тоді підписувати касові документи в усіх необхідних графах буде саме директор. Наприклад, на видатковому ордері свій підпис доведеться проставити в полях «Керівник», «Головний бухгалтер», «Видав касир».

До речі, на той факт, що директор, який виконує функції касира, ставить свій підпис на касових документах двічі — за себе, як керівника, і за касира, податківці звертали увагу в категорії 109.15 БЗ.

Подання звітності

Фінансова звітність. За загальним правилом з ч. 1 ст. 11 Закону про бухоблік фінансову звітність підписують керівник і бухгалтер підприємства. Жодних винятків для випадку, коли обидві ці функції суміщує в собі один працівник, Закон про бухоблік не передбачає.

Тому якщо ви все ще складаєте паперовий варіант фінзвітності для органів статистики, то директор може проставити свій підпис в обох полях: «Керівник» і «Головний бухгалтер».

З іншого боку, ви звичайно ж пам’ятаєте, що фінзвітність на сьогодні є додатком до декларації з податку на прибуток (додаток ФЗ), тобто невід’ємною частиною податкової звітності. Тому до її заповнення потрібно застосовувати ті ж правила, що й до податкової звітності (принаймні це стосується тієї фінзвітності, яку ви направляєте податківцям).

Податкова звітність. Щодо податкової звітності п.п. 48.5.1 ПКУ говорить таке: у разі ведення бухобліку і надання податкової звітності безпосередньо керівником декларацію підписує лише керівник. Іншими словами (див. категорію 135.02 БЗ),

при складанні податкової звітності директор-одинак ставить свій підпис тільки в полі «Керівник», а в полі «Головний бухгалтер» — прочерк

Створення звітності в електронному вигляді завершується накладенням на неї ЕЦП підписанта (підписантів), електронної печатки підприємства (за наявності), в порядку, передбаченому для аналогічного документа в паперовому вигляді (п. 3 розд. ІІ Порядку № 557). Вище ми з’ясували, що паперову податкову звітність у нашому випадку підписує тільки керівник. Тому ЕЦП накладається таким чином:

1) першим накладається ЕЦП керівника;

2) другим — ЕЦП, який є аналогом печатки підприємства.

Увага! Про покладання функцій бухгалтера на директора підприємства потрібно повідомити податківців. Для цього вам слід у десятиденний строк з дня прийняття такого рішення подати заяву за формою № 1-ОПП з відміткою «Зміни» «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку» (п. 9.3 розд. IX Порядку № 1588).

Коли потрібна комісія

Іноді для прийняття тих чи інших рішень від підприємства потрібне створення спеціальних комісій. Наприклад, про обов’язкове створення інвентаризаційної комісії говорить п. 1 розд. II Положення

№ 879, а про комісію зі списання основних засобів згадує п. 41 Методичних рекомендацій з бухгалтерському обліку основних засобів, затверджених наказом Мінфіну від 30.09.2003 р. № 561.

Давайте з’ясуємо: як створити комісію на підприємстві, де директор є єдиним працівником і водночас виконує функції бухгалтера, комірника тощо.

Чи має «право на життя» інвентаризаційна комісія з однієї людини?

На думку Мінфіну, якщо на підприємстві лише один працівник — керівник, то для проведення інвентаризації він у відповідному розпорядчому документі затверджує склад інвентаризаційної комісії з однієї особи (див. лист Мінфіну від 27.05.2014 р. № 31-08410-07-29/12918). Але ми у випадку з інвентаризаційною комісією так чинити не рекомендуємо. Річ у тому, що так підприємство мимоволі порушить вимогу п. 2.4 розд. ІІ Положення № 879, згідно з яким забороняється включати в інвентаризаційну комісію тих працівників, у віданні яких перебувають активи, за якими проводиться інвентаризація. А в нас саме така ситуація: на підприємстві працює тільки один працівник, який і є матеріально відповідальним за всі активи.

Щоб не порушувати припису Положення № 879, достатньо, щоб інвентаризацію для директора-одинака провела особа, спеціально запрошена для цього на підставі цивільно-правового договору. Такий варіант не суперечить вимогам Положення № 879 і також згаданий у листі Мінфіну від 27.05.2014 р. № 31-08410-07-29/12918.

Аналогічним чином рекомендуємо діяти й у разі створення комісії на списання основних засобів.

Хтось може заперечити, що нормативні документи не встановлюють жодних обмежень за чисельністю і складом такої комісії. Немає і заборони на включення до неї матеріально-відповідальних осіб. Проте для виконання завдань комісії потрібні спеціальні, зокрема технічні, знання. Тому комісію зі списання основних засобів у складі одного директора краще (а платникам ПДВ і безпечніше) все ж «посилити» технічними спеціалістами, запрошеними за ЦП-договором.

ЄСВ-звітність

Тут головнокомандувач — Порядок № 435. Саме ним установлені правила формування і подання Звіту з ЄСВ.

При цьому в п. 5 розд. II цього Порядку прописано, що таблиці ЄСВ-звітності посвідчують своїми підписами керівник і головний бухгалтер (за наявності такої посади у страхувальника).

Таким чином, якщо штатним розписом не передбачено посади головного бухгалтера, а ведення бухгалтерського обліку і подання звітності здійснює безпосередньо директор підприємства, то він звітність «на папері» підписує тільки в графі «керівник», а в графі «головний бухгалтер» проставляє прочерки.

Зазначимо, що нашу точку зору із цього питання підтверджують податківці в роз’ясненні з підкатегорії 301.06 БЗ. Проте правильного висновку вони доходять, використовуючи помилкові аргументи.

Так, для обґрунтування свого висновку вони навіщось послалися на «деклараційний» абзац перший п.п. 48.5.1 ПКУ, у той час як Звіт з ЄСВ податковою декларацією не є.

ФСС

Перебуваючи в трудових відносинах з підприємством, директор є застрахованою особою. А отже, у разі настання тимчасової непрацездатності, у тому числі у зв’язку з вагітністю та пологами, він матиме право на матеріальне забезпечення з ФСС.

Якщо директор є єдиним працівником підприємства, то він призначає себе уповноваженим із соцстрахування. Рішення про призначення собі коханому лікарняних/декретних у цьому випадку приймає самостійно, оформляючи належним чином.

Заява-розрахунок, Повідомлення про проведення виплат, Звіт за формою Ф4-ФСС з ТВП на паперових носіях посвідчуються підписом головного бухгалтера лише за наявності такої посади у страхувальника (див., наприклад, п.п. 3.3 розд. III Порядку формування та подання страхувальниками звітності…, затвердженого наказом Фонду соціального страхування з тимчасової втрати працездатності від 18.01.2011 р. № 4 відповідно). Ну а якщо «немає», у полі «головний бухгалтер» — прочерк.

Накази (розпорядження)

Трохи термінів. Як ви вже знаєте, директор (керівник) — це особа з двоєдиним статусом. З одного боку, він утілює виконавчий орган підприємства або, якщо такий орган є колегіальним, очолює його.

З іншого — є суб’єктом трудових відносин, який знову-таки, з одного боку, представляє роботодавця й укладає трудові договори з працівниками підприємства, а з іншого, директор — це той же найманий працівник. Ідемо далі.

Наказ (розпорядження) — це розпорядчий документ, який видає керівник підприємства, з метою вирішення питань щодо основної діяльності підприємства або з особового складу. Наказ (розпорядження), за суттю, озвучує і фіксує волю роботодавця, будучи обов’язковим до виконання.

Оскільки директор — це теж найманий працівник, то він має право, а в деяких випадках закон його прямо зобов’язує, видавати накази (розпорядження) щодо самого себе. Ні заборон, ні особливого порядку для таких випадків законодавство не встановлює. Так, наприклад, обов’язковий наказ (розпорядження) про прийняття на роботу на посаду директора (про припинення трудових відносин) (див. ст. 24 КЗпП), про направлення у відрядження (див. п.п. 170.9.1 ПКУ) тощо.

Чи може засновник управляти підприємством без директора?

Вище ми розповіли вам про особливості ведення обліку і складання звітності в тому випадку, коли єдиним працівником на підприємстві є його директор. Але чи може підприємство існувати взагалі без працівників, у тому числі без директора? Чи має право засновник (власник) розпустити весь штат підприємства й управляти ним самостійно, причому абсолютно безоплатно? Ось відповіді на ці непрості запитання.

Алла Свіріденко, податковий експерт

Отже, підприємство, на якому директор працює в «гордій самотності», — явище цілком нормальне й особливо не примітне. Тепер давайте розбиратися, а чи потрібен працюючому підприємству директор узагалі чи управління може взяти на себе власник?

Кожному АТ (ТОВ) по директорові!

Приватне підприємство. У випадку з приватним підприємством особливих запитань не виникає. Річ у тому, що право на самостійне управління унітарним підприємством* власникові надають ч. 4 ст. 63 і ч. 4 ст. 128 ГКУ. Тут говориться, що громадянин здійснює управління заснованим ним приватним підприємством безпосередньо або через керівника, якого призначає (обирає) сам засновник.

* Унітарним, зокрема, є підприємство, створене одним засновником і засноване на його приватній власності (ч. 4 ст. 63 ГКУ).

Як бачите, ГКУ залишає за засновником приватного підприємства вибір: управляти ним самостійно чи перекласти «вантаж відповідальності» на найманого директора. Тому зафіксуйте в статуті, що управління підприємством здійснює особисто власник/засновник, і «рулюйте» самостійно.

Акціонерне товариство. Тут теж усе просто й однозначно. Закон про АТ щодо цього не передбачає жодної альтернативи:

засновник може управляти акціонерним товариством, але лише за умови укладення з ним контракту як з найманим працівником

Усьому «провиною» ч. 5 ст. 58 Закону про АТ, яка передбачає, зокрема, що з кожним членом виконавчого органу акціонерного товариства укладається контракт.

ТОВ/ТДВ. А ось у випадку з ТОВ/ТДВ усе трохи складніше.

Як перед бачено ч . 2 ст . 65 ГКУ, власник підприємства реалізує своє право на управління підприємством безпосередньо або через уповноважені ним органи згідно зі статутом підприємства.

Здавалося б, ось воно — свідчення того, що ТОВ/ ТДВ теж цілком собі може працювати без найманого директора. Проте, на наш погляд, думка про «безпосереднє управління» належить до приватних підприємств, а ось госптовариствам доведеться задовольнятися управлінням «через уповноважені органи».

Судіть самі. Стаття 97 ЦКУ говорить нам про те, що управління товариством здійснюють його органи управління, якими є загальні збори учасників і виконавчий орган, якщо інше не встановлене законом. На те ж, але в іншому формулюванні, вказує і ч. 1 ст. 89 ГКУ.

Вик онавчий орган т овариства з дійснює управління поточною діяльністю товариства (ч. 1 ст. 39 Закону про ТОВ). Повноваження виконавчого органу можуть бути припинені тільки обранням нового виконавчого органу або тимчасових виконавців їх обов’язків (п. 13 ст. 39 Закону про ТОВ).

Ідемо далі. Для керівництва діяльністю підприємства, згідно з ч. 3 ст. 65 ГКУ, власник (власники) безпосередньо або через уповноважені органи призначає (обирає) керівника підприємства.

У випадку найму керівника підприємства з ним укладають договір (контракт) (ч. 4 ст. 65 ГКУ).

Схоже, що ані ЦКУ з ГКУ, ані Закон про ТОВ не передбачають права товариства працювати без виконавчого органу: одноосібного (директор) або колегіального (дирекція). Ну а сама наявність такого органу, а також особи, яка виконує певні функції з керівництва поточною діяльністю підприємства, за ідеєю вимагає укладення з ним трудового договору і виплати заробітної плати.

Такого висновку можна дійти з положень ч. 3 ст. 24 КЗпП, згідно з якою працівник не може бути допущений до роботи без укладення трудового договору*.

* У принципі, Закон про ТОВ містить непряму згадку про можливість укладення з директором ЦП-договору (ч. 7 ст. 39 Закону про ТОВ), проте норма ця нова і як вона буде реалізована на практиці, поки що до кінця не зрозуміло.

Виходить,

засновник не може керувати поточною діяльністю ТОВ без призначення на посаду його директора

Тому повинні попередити! У виконанні засновником директорських функцій без зарахування до штату підприємства і виплати заробітної плати контролери можуть «розгледіти» порушення трудового законодавства. У результаті підприємство може поплатитися зовсім не маленьким штрафом у тридцятикратному розмірі однієї мінзарплати (3723 грн.) на підставі ч. 2 ст. 265 КЗпП (у 2018 році — 111690 грн.).

Тимчасове припинення діяльності

Єдина ситуація, за якої контролюючі органи все ж допускають виконання власником директорських функцій без укладення трудового договору, — це тимчасове припинення діяльності підприємства.

Так, Мінсоцполітики в листі від 07.02.2012 р. № 113/13/84-12 рекомендувало передбачити в статуті форму участі власника в управлінні підприємством без укладення трудового договору (у тому числі на період часу, коли підприємство не здійснює госпдіяльності), а також спосіб винагороди власникові за таку діяльність.

У свою чергу, податківці в листі від 01.06.2017 р. № 435/6/99-99-15-02-02-15/ІПК дають добро на призначення загальними зборами учасників ТОВ особи, відповідальної за складання, підписання і надання звітності (за умови, що діяльність на підприємстві не ведеться, штатні працівники відсутні, а дані про фізособу-підписанта внесені до ЄДР).

Ну і, нарешті, у категорії 301.04.01 податківці допустили, що на період тимчасового припинення діяльності підприємства функції керівника може виконувати засновник без отримання за це будьякої винагороди. Відповідно, підприємство має право в такому випадку не нараховувати єдиний соціальний внесок.

Отже, можна зробити висновок, що

контролери не бачать нічого негожого в тому, що підприємством без (!) діяльності і працівників тимчасово (!) керуватиме засновник

Оформити передачу обов’язків із керівництва підприємством одному з учасників рекомендуємо відповідним рішенням загальних зборів учасників. При цьому для того, щоб мінімізувати ризики виникнення претензій із боку органів Держпраці, у жодному разі не укладайте (!) із засновником трудовий договір. Також не можна вносити до трудової книжки засновника запис про роботу на посаді директора.

Крім того, передаючи засновникові директорські повноваження:

1) внесіть відомості про «уповноваженого» засновника до ЄДР;

2) подайте до банку тимчасову картку зі зразками підпису засновника, щоб той міг розпоряджатися поточним рахунком підприємства;

3) подайте податківцям форму № 1-ОПП з позначкою «Зміни» з відомостями про засновника, відповідального за ведення бухгалтерського і податкового обліку;

4) подайте заяву про приєднання до договору про визнання електронних документів за формою, наведеною в Порядку № 557.

Трудові відносини з директором: враховуємо особливості

Директор хоча й стоїть на вершині кар’єрних сходів, по суті, такий же звичайний працівник, як і всі інші. Такий же, та не зовсім. Ураховуючи особливості і характер його роботи, в оплаті праці та трудових відносинах із ним є нюанси. Про них зараз і поговоримо.

Олена Савченко, експерт з питань оплати праці

Більша зарплата директора

Передусім з’ясуємо, чи є якісь обмеження за зарплатою керівника підприємства. Чи може сума премії в декілька разів перевищувати встановлений оклад?

У цьому питанні все обмежується лише фінансовими можливостями підприємства — сумових обмежень за зарплатою немає (звісно, ми говоримо про звичайні комерційні підприємства, з бюджетниками розмова інша). Немає в законодавстві й обмежень на розмір премії порівняно з розміром окладу. Право госпрозрахункових підприємств самостійно встановлювати умови і розміри оплати праці працівників, у тому числі умови та введення і розміри надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат, закріплено ст. 97 КЗпП, ст. 15 Закону про оплату праці.

Єдиний момент: потрібно звернути увагу на хороше максимальне ЄСВ-обмеження. Так, ЄСВ нараховується тільки на дохід, що не перевищує максимальну величину бази нарахування ЄСВ, яка дорівнює 15 розмірам МЗП (сьогодні ця сума становить 55845 грн.). Із суми перевищення ЄСВ не стягується.

Зарплата мінімальна і менше

Тепер підійдемо до питання зарплати з іншого боку. Директор отримує зарплату в розмірі мінімальної. Чи є порушення? Давайте поглянемо, що із цього приводу говорить наш законодавець. Мінімальний посадовий оклад (тарифну ставку) ст. 96 КЗпП зафіксувала на рівні прожиткового мінімуму, встановленого для працездатних осіб на 1 січня календарного року (у 2018 році — 1762 грн.). Це свого роду межа (риска), нижче якої роботодавцям опускатися заборонено.

Зазвичай, оклади (тарифні ставки) в мінімальному розмірі встановлюють некваліфікованим працівникам (розділ 9 Класифікатора професій «Прості професії»). Усім іншим оклади (тарифні ставки) визначають з урахуванням їх кваліфікації і складності виконуваних робіт (ст. 96, 97 КЗпП, ст. 6 Закону про оплату праці). Оскільки директор — це посада, що потребує кваліфікації, встановлювати йому оклад на рівні прожитмінімуму ми не радимо.

На скільки ж його оклад повинен відрізнятися від мінімального? Якщо говорити про госпрозрахункові підприємства (небюджетників), то для них міжпосадові (міжкваліфікаційні) співвідношення розмірів тарифних ставок (посадових окладів) для різних груп працівників не встановлені. Тобто тут усе віддано на відкуп роботодавцям і трудовому колективу. Тому відмінність в окладах (тарифних ставках) може бути навіть кілька гривень і вже виконуватиметься вимога ст. 95 КЗпП про диференціацію розмірів окладів (тарифних ставок).

Також зверніть увагу: розмір зарплати за повністю виконану місячну (годинну) норму праці не може бути нижчий розміру мінзарплати. А якщо виявився нижчим? Доведеться розрахувати директорові «трудову» доплату до рівня мінзарплати.

Це вимога ст. 31 Закону про оплату праці. Зазначимо, що у 2018 році мінімальна зарплата в місячному розмірі дорівнює 3723,00 грн., у погодинному — 22,41 грн./год.

Така «трудова» доплата до рівня мінзарплати може бути в усіх працівників підприємства, якщо їх оклади (тарифні ставки) «недалеко пішли» від прожитмінімуму. У результаті всім працівникам буде виплачуватися зарплата в мінімальному розмірі (3723 грн.). Але порушенням це не є! А ось бажання директора працювати взагалі без зарплати заохочувати не рекомендуємо.

Якщо потрібно зекономити на зарплаті директора у скрутні часи, можна оформити директора на умовах неповного робочого часу. Але ЄСВ усе одно доведеться платити в розмірі не нижче мінімального страхового внеску. Виняток — ситуація, коли директор підприємства має інвалідність або/та є зовнішнім сумісником. Тоді ЄСВ сплачуємо з факту.

Ненормований робочий день

Оскільки директор — особлива посада, потреба у виконанні директорських функцій може виникнути в будь-яку годину доби. Тому є сенс установити для цієї посади ненормований робочий день. Ненормований робочий день — це особливий режим робочого часу, що встановлюється для певної категорії працівників у разі неможливості нормувати час їх трудового процесу (див. п. 1 Рекомендацій щодо порядку надання працівникам з ненормованим робочим днем щорічної додаткової відпустки за особливий характер праці, затверджених наказом Мінсоцполітики від 10.10.97 р. № 7).

Конкретний перелік професій і посад, на яких може застосовуватися ненормований робочий день, визначають у колективному (трудовому) договорі підприємства. На працівників із ненормованим робочим днем поширюється встановлений на підприємстві режим робочого часу. Проте за потреби вони можуть виконувати роботу понад нормальну тривалість робочого часу. Але (!) таку роботу не вважають понаднормовою й окремо не оплачують. У табелі обліку робочого часу «надчас» також не відображають.

Як компенсацію за виконаний обсяг робіт, ступінь напруженості, складності та самостійності в роботі, необхідність періодичного виконання службових завдань понад установлену тривалість робочого часу таким працівникам надають щорічну додаткову відпустку (див. п. 2 ч. 1 ст. 8 Закону про відпустки). Максимальна тривалість щорічної додаткової відпустки за ненормований робочий день — 7 календарних днів.

Сам собі водій

Якщо директор не підприємстві користується своїм автомобілем, проблем немає. А якщо за ним закріплений службовий автомобіль? Чи потрібно тут оформляти суміщення? Чи, можливо, тут потрібно розглянути варіант сумісництва? Давайте розбиратися.

Сумісництвом вважається виконання працівником, крім своєї основної, іншої регулярної оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому ж або іншому підприємстві. У цій ситуації директор керує автомобілем у «директорський» робочий час. Тому сумісництво відкидаємо.

Із суміщенням професій (посад) ми маємо справу, коли працівник разом зі своєю основною роботою, обумовленою трудовим договором, виконує додаткову роботу за іншою професією (посадою) на тому ж підприємстві протягом установленої законодавством тривалості робочого дня (ст. 105

КЗпП). Таким чином, суміщення професій (посад) передбачає, що (1) суміщувана посада внесена до штатного розпису підприємства і вона вакантна; (2) на час виконання обов’язків за вакантною посадою працівник не звільняється від основної роботи, передбаченої його трудовим договором; (3) при суміщенні професій (посад) додаткові обов’язки за іншою (суміщуваною) професією (посадою) працівник виконує в межах робочого часу за основним місцем роботи. За суміщення професій (посад) здійснюється доплата.

З наведеного доходимо висновку. Якщо в штатному розписі немає вакантної посади водія автотранспортних засобів + директор не надавав згоди на суміщення посад, а службовий автомобіль використовується ним виключно для виконання своїх посадових (директорських) обов’язків, то тут не можна говорити про суміщення. У цій ситуації автомобіль є робочим інструментом (таким же, як авторучка або комп’ютер) директора, що допомагає йому в роботі, а керування ним — частиною трудової функції директора. Проте, для уникнення можливих непорозумінь, рекомендуємо в трудовому договорі (контракті, посадовій інструкції) зазначити, що за директором буде закріплений автомобіль, який останній зобов’язується використовувати для виконання своїх посадових обов’язків.

Матеріальна відповідальність директора

Безумовно, директорська посада пов’язана з важким тягарем відповідальності. Іноді саме директорові доводиться відшкодовувати заподіяну підприємству шкоду. Що це за випадки? В якому порядку й обсязі відповідає директор перед підприємством? Дамо відповіді на ці та інші запитання.

Наталя Амброзяк, юрист

Директор, як і будь-який інший працівник, може підпадати під матеріальну відповідальність.

Нагадаємо:

матеріальна відповідальність за КЗпП може бути повною й обмеженою!

Крім того, є ряд загальних умов, які потрібні для притягнення як до обмеженої, так і до повної матвідповідальності. У детальний аналіз кожної з цих умов вдаватися не будемо. Просто перелічимо їх.

Загальні умови для притягнення до матвідповідальності

Матвідповідальність настає тільки за певних умов. Назвемо їх:

1) шкода заподіяна підприємству внаслідок порушення директором покладених на нього трудових обов’язків (ч. 1 ст. 130 КЗпП). Зверніть увагу: за невиконання протиправно покладених на директора обов’язків притягувати до матеріальної відповідальності не можна;

2) наявність прямої дійсної шкоди, заподіяної директором. За загальним правилом працівник не відповідає за не отриманий підприємством прибуток. Проте на директора може покладатися відповідальність за нього, як і на будь-яку іншу посадову особу госпсуб’єкта (ч. 4 ст. 130 КЗпП). Щоправда, з урахуванням інших обов’язкових умов, довести це буде дуже складно. Як і, наприклад, стягнути суми сплачених підприємством штрафних санкцій через невиконання договірних зобов’язань з вини директора*. Та ж ситуація і зі збитковими правочинами на підприємстві;

* Див. ухвалу Київського апеляційного адмінсуду від 17.11.2014 р. у справі № 826/10831/14.

3) наявність причинно-наслідкового зв’язку між порушенням працівником його трудових обов’язків і шкодою;

4) наявність вини працівника. Нагадаємо: вина може бути у формі умислу або необережності. Також не забувайте, що до відповідальності не можна притягнути у разі, якщо:

— шкода належить до категорії нормального виробничо-господарського ризику (ч. 4 ст. 130 КЗпП);

— працівник, що заподіяв шкоду, перебував у стані крайньої необхідності (ч. 4 ст. 130 КЗпП).

Обмежена матвідповідальність

За загальним правилом будь-який працівник за умов, які ми перелічили вище, несе відповідальність за шкоду в розмірі прямої дійсної шкоди, але не більше свого середньомісячного заробітку. Це і є та сама обмежена відповідальність.

Відповідно якщо пряма дійсна шкода перевищує середньомісячний заробіток директора, то стягнення обмежується цим розміром.

Якщо ж шкода не перевищує такого заробітку, то керівник підприємства відшкодовуватиме шкоду в повному обсязі.

Коли ж директор нестиме обмежену матеріальну відповідальність?

Відповідно до п. 2 ст. 133 КЗпП керівники підприємств несуть відповідальність у розмірі заподіяної з їх вини шкоди, але не більше свого середньомісячного заробітку, якщо шкода підприємству заподіяна:

а) зайвими грошовими виплатами працівникам. Наприклад, суми компенсації, виплаченої працівникові у зв’язку із затримкою видачі трудової книжки або у зв’язку з неправильним формулюванням причини звільнення, а також суми сплачених підприємством штрафних санкцій. Також сюди потрапляє надміру виплачена зарплата (наприклад, повинні були виплатити 100 грн., а виплатили 1000 грн.).

При цьому зауважте, що притягуватися до відповідальності буде директор підприємства навіть тоді, коли безпосередні винуватці таких виплат будуть виявлені. Проте тільки в тій частині, яка не була компенсована за рахунок таких безпосередніх винуватців.

Головне — щоб загальна сума відшкодованої шкоди (компенсація з безпосереднього винуватця + з директора) не перевищували прямої дійсної шкоди.

Крім того, на директора покладається матеріальна відповідальність у зазначених межах, якщо з його вини не були своєчасно прийняті заходи зі стягнення збитків з безпосередніх винуватців, і таку можливість підприємство втратило (абзац другий п. 6 постанови № 14);

б) неправильною постановкою обліку і зберігання матеріальних, грошових або культурних цінностей;

в) невжиттям необхідних заходів для запобігання простоїв.

Тепер поговоримо про повну матеріальну відповідальність.

Повна матвідповідальність

Нагадаємо: за загальним правилом договір про повну матеріальну відповідальність можна укласти тільки з працівником, що досяг вісімнадцяти років і обіймає посаду або виконує роботи, включені до Переліку № 447. При цьому одночасно повинні дотримуватися такі умови:

а) посада, яку займає працівник, або роботи, які він виконує, зазначені в Переліку № 447;

б) виконання обов’язків відповідно до посади, виконання роботи за фахом мають бути безпосередньо пов’язані зі зберіганням, обробкою, продажем (відпуском), перевезенням або використанням у процесі виробництва довірених працівникам цінностей.

Посади директора в Переліку № 447 ви не знайдете. А це означає, що

з директором не можна укласти договір про повну матеріальну відповідальність

Якщо навіть ви такий договір і укладете, то на його підставі притягнути до повної матеріальної відповідальності керівника підприємства буде неможливо.

Проте іноді директор офіційно суміщає ще інші «матвідповідальні» посади, наприклад , посаду завскладу.

У цьому випадку укласти договір про повну матеріальну відповідальність можна, оскільки така посада міститься в Переліку № 447. Крім того, обов’язки завідувача складу пов’язані зі зберіганням цінностей. Але укласти такий договір можна тільки за суміщуваною посадою. А це означає, що притягнути до повної матеріальної відповідальності директора можна буде тоді, коли він «накосячив», виконуючи функції суміщуваної посади (у нашому прикладі — завскладу).

Але наявність договору про повну матвідповідальність — не єдина підстава для притягнення працівника (у тому числі й директора) до «повної» відповідальності. Адже ст. 134 КЗпП містить і інші підстави. Керівника підприємства можна притягнути до повної матеріальної відповідальності у разі, якщо він, наприклад, винен у:

— незаконному звільненні або переведенні працівника на іншу роботу (див. ст. 237 КЗпП);

— несвоєчасній виплаті заробітної плати більше одного місяця, що призвело до виплати компенсацій за порушення строків її виплати*.

* Цю підставу можна застосовувати тільки в тому випадку, якщо держбюджет і місцеві бюджети, а також держпідприємства не мають заборгованості перед цим підприємством.

При повній матеріальній відповідальності з директора стягується компенсація збитку в повному обсязі. Тобто середньомісячним заробітком у такому разі все не обмежується.

Отже, основні моменти матеріальної відповідальності директора ми розглянули. Але розслаблятися ще зарано ☺. На вас ще чекає багато корисної інформації.

Чи може у підприємця бути директор?

Реєструючись приватним підприємцем (ПП), ви «підписуєтеся» на те, щоб працювати на самого себе, а не на «дядька». Ви власними силами створюєте свою справу, керуєте нею і пожинаєте плоди своєї діяльності. І все б добре, але рано чи пізно вантаж підприємницьких турбот стає непід’ємним і хочеться перекласти частину своїх управлінських функцій на найманого працівника. Виникає запитання: чи може ПП найняти директора за трудовим договором? Давайте розберемося разом.

Алла Свіріденко, податковий експерт

Здавалося б, а в чому власне питання: ПП у своїй діяльності має право використовувати працю найманих працівників (ч. 3 ст. 128 ГКУ). Отже, у чому відмінність: наймати продавця чи директора? Але насправді все виявляється не так-то просто.

Річ у тому, що і ЦКУ, і ГКУ вживають поняття «керівник (директор)» виключно в контексті діяльності підприємства, а не підприємця.

Наприклад, у ч. 3 ст. 65 ГКУ зазначено, що для керівництва госпдіяльністю підприємства власник безпосередньо або через уповноважені органи призначає керівника підприємства. А ось ч. 4 ст. 128 ГКУ говорить про право громадянина здійснювати управління заснованим ним приватним підприємством безпосередньо або через керівника. Про дирекцію (директора) як про виконавчий орган товариства сказано в ст. 99 ЦКУ.

Як бачите, всі згадки директора в нормативних документах у той чи інший спосіб пов’язані з керівництвом саме підприємством. У свою чергу, гл. 5

ЦКУ «Фізична особа — підприємець» не містить жодної згадки про створення підприємцем виконавчого органу та наймання директора (керівника).

Воно й зрозуміло. Річ у тому, що директор юрособи — це його виконавчий орган, через який така юрособа набуває громадянські права й обов’язки. ПП ж реалізує свої права й обов’язки самостійно. Самому ж, у разі чого, доведеться нести всі ризики і відповідати за зобов’язаннями всім своїм майном (ч. 1 ст. 52 ЦКУ).

Ще однією перешкодою для прийняття на роботу директора може стати запис до трудової книжки працівника, що претендує на цю посаду. Не секрет, що ПП, нарівні з іншими роботодавцями, оформляє на всіх своїх співробітників, які працюють у нього за трудовим договором більше 5 днів, трудові книжки. Причому, як передбачено п. 2.14 Інструкції № 58, запис про найменування роботи, професію або посаду, на яку прийнятий працівник, виконують згідно з найменуваннями, зазначеними в ДК 003:2010. А в ньому-то якраз такої посади, як «директор підприємця», не передбачено. Усе більше йдеться про директорів підприємств, установ та організацій.

Так невже ПП так і працювати самому, а розділити вантаж повноважень і відповідальності ні з ким?

Звісно ж, ні. Найміть менеджера (керівника). При цьому в його посадовій інструкції перерахуйте всі обов’язки, які ви хочете перекласти зі своїх плечей на працівника (наприклад, з підбору кадрів, пошуку постачальників, забезпечення торговельної точки асортиментом товарів тощо). Варіантів оформлення працівника в ДК 003:2010 знайдеться немало.

Підійдуть, наприклад, такі посади, як «керівник магазину» (код 1314), «менеджер (керівник) у роздрібній торгівлі продовольчими товарами» (код 1454), «менеджер (керівник) у роздрібній торгівлі непродовольчими товарами» (код 1453.2).

Крім того, як помічника можна залучити іншого ПП на підставі ЦП-договору про надання послуг (наприклад, за кодом КВЕД-2010 — 70.22 «Консультування з питань комерційної діяльності й керування»).

У тому випадку якщо підприємець хоче поділити з кимось тягар «спілкування» з контролюючими органами, фінустановами або делегувати право на укладення договорів з контрагентами, тоді доречно скористатися ст. 244 ЦКУ та оформити на свого представника довіреність. Причому видати таку довіреність ви можете як своєму працівникові, так і фізособі, яка вашим працівником не є.

Зарплата директора залежить від прибутку: хіба так можна?

Бухгалтери завжди є генераторами цікавих ідей ☺. Наприклад, вони ставлять таке запитання: чи можна поставити зарплату директора юридичної особи в залежність від наявності/відсутності прибутку в підприємства? Що ж, давайте розбиратися разом.

Марія Ярмак, юрист

Ви напевно вже засвоїли одну з істин правового статусу директора. Він двоякий: з одного боку, директор — виконавчий орган юрособи, з іншого, — член трудового колективу. Тому передусім у вирішенні «зарплатних» питань керуємося нормами трудового законодавства.

Розмір зарплати залежить від складності й умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці, а також госпдіяльності підприємства і максимальним розміром не обмежується (ч. 2 ст. 94 КЗпП, ч. 2 ст. 1 Закону про оплату праці).

У нас із директором може бути укладений контракт. Відповідно до ст. 20 Закону про оплату праці оплата праці за контрактом визначається за угодою сторін на підставі чинного законодавства, умов колективного договору і пов’язана з виконанням умов контракту.

На перший погляд здається, що результат праці директора — це прибуток підприємства. Та й у контракті можна прописати відповідні пункти. Отже, немає результату праці — немає і заробітної плати? Давайте поки що не будемо квапитися з висновками.

Відповідно до ст. 96 КЗпП системами оплати праці є тарифна та інші системи, які формуються на оцінках складності виконуваних робіт і кваліфікації працівників. Тобто роботодавець може встановити не тарифну, а свою систему оплати праці. Проте є декілька «але».

По-перше, якщо прив’язувати заробітну плату до відсотка від прибутку, то треба буде доводити, що маленька зарплата директора (порівняно з іншими працівниками цього підприємства) сформована на оцінці складності виконаної роботи і кваліфікації керівника підприємства.

По-друге, відповідно до ст. 31 Закону про оплату праці виплата заробітної плати за повністю виконану місячну (годинну) норму праці не може бути нижчою встановленого законодавством мінімуму.

Відповідно, коли зарплата на 100 % залежить від прибутку і його в той чи інший момент часу немає (а директор «відходив» належні робочі дні), ми випадаємо з правила, встановленого зазначеною нами ст. 31 Закону про оплату праці.

До того ж відповідальності за невиплату заробітної плати ще ніхто не скасовував (а це можливо при збитках). Підприємству така ситуація може загрожувати фінансовими санкціями за порушення мінімальних держгарантій у сфері оплати праці — 10-кратний розмір мінзарплати (абзац четвертий ч. 2 ст. 265 КЗпП). До того ж сам директор отримає «подарунок» у вигляді адмінвідповідальності за ч. 1 ст. 41 КпАП зі штрафом у розмірі від 510 до 1700 грн.

Звідси висновок: положення трудового законодавства не дозволяють прив’язати наявність зарплати виключно до наявності або відсутності прибутку в підприємства.

Але можна ж вчинити інакше! Встановити директору оклад, і в разі наявності прибутку виплачувати певний відсоток «зверху» як премію.

На наш погляд — це найбезпечніший варіант.

До того ж допустимість такої системи побічно підтверджує постанова ВС від 15.05.2018 р. у справі № 925/1984/15.

Оклад установіть з урахуванням вимог ст. 96 КЗпП (тобто з урахуванням оцінки складності роботи і кваліфікації директора). Якщо оклади на підприємстві нижче встановленої законом мінімальної зарплати, то не забудьте про вимогу ст. 31 Закону про оплату праці.

Директор — у відпустку/відрядження! Хто за нього?

Сталась ось така ситуація. Директор йде у відпустку або відбуває у відрядження. Чи потрібно ці питання йому узгоджувати із засновниками? Чи може директор передати свої повноваження іншій особі на період відпустки/відрядження? Чи може директор підписувати документи віддалено, перебуваючи у відпустці/відрядженні?

Лілія Ушакова, експерт з питань оплати праці

Дуже цікаві, а головне «життєві» запитання. ☺ Почнемо за порядком.

Запитання 1. У загальному випадку порядок виходу директора у відпустку (від’їзду у відрядження) повинен обумовлюватися в Статуті підприємства. Розглянемо можливі варіанти.