Квартальна премія у розрахунку відпускних

Період, в якому враховуємо премію

Механізм розрахунку середньої зарплати для визначення суми відпускних регулює Порядок № 100*. Саме в ньому прописано і особливий порядок включення у розрахунок середньої зарплати премії (у тому числі за місяць) та інших заохочувальних виплат, нарахованих за певний період (квартал, рік тощо).

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 № 100.

За загальними правилами премію враховуємо:

— у заробіток періоду, який відповідає кількості місяців, за які вони нараховані;

— починаючи з місяця, в якому вони нараховані.

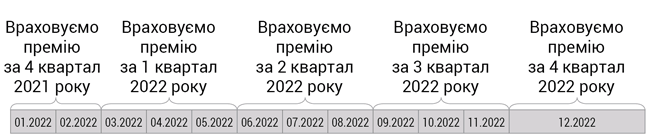

Якщо премія нарахована за квартал, то її враховуємо в заробіток періоду, що дорівнює 3 місяцям, починаючи з місяця її нарахування (місяць нарахування + наступні 2 місяці). Так, премія за 4 квартал 2022 року, що нарахована в грудні 2022 року, при розрахунку середньої зарплати може потрапити в заробіток таких 3 місяців: грудень 2022 року, січень і лютий 2023 року.

У питанні, що розглядається, квартальні премії працівнику нараховувалися в кожному останньому місяці кварталу. Отже, вони нараховувалися так: у грудні 2021 року — премія за підсумками роботи в 4 кварталі 2021 року, в березні 2022 року — за підсумками роботи в 1 кварталі цього року, в червні 2022 року — за підсумками роботи в 2 кварталі цього року, у вересні 2022 року — за підсумками роботи в 3 кварталі цього року та у грудні 2022 року — за 4 квартал 2022 року.

Як будуть враховуватися ці квартальні премії для обчислення відпускної середньої зарплати в розрахунковому періоді січень — грудень 2022 року за умовами наведеної ситуації, зображено на рисунку.

Врахування квартальних премій у розрахунковому періоді січень — грудень 2022 року

Тепер розкажемо про правила і нюанси обчислення частини премії, які будуть включатися у розрахунковий період.

Яка частина премії потрапить до розрахунку

Визначаємо суму. Для визначення частини премії, яка потрапить до розрахунку середньоденного заробітку, суму премії ділимо на кількість відпрацьованих робочих днів періоду, за який вона нарахована, та множимо на кількість відпрацьованих робочих днів відповідного місяця, який входить до розрахункового періоду та на який розподіляється премія.

Візьмемо за умовами наведеної ситуації суму премії, наприклад, за 4 квартал 2021 року, що нарахована у грудні 2021 року. Її частина буде враховуватися у наступних місяцях розрахункового періоду — січень, лютий 2022 року. Як розрахувати цю частину? Для цього суму квартальної премії ділимо на кількість фактично відпрацьованих робочих днів 4 кварталу 2021 року і множимо на кількість фактично відпрацьованих робочих днів січня і лютого відповідно.

До речі, вас не повинен хвилювати той факт, що квартальна премія нарахована за межами розрахункового періоду, тобто у грудні 2021 році. Прямо керуємося правилами її включення у розрахунок середньої зарплати (див. вище).

Але на цьому обчислення суми премій, що мають бути включені до розрахунку середньої зарплати, не закінчується.

Обмежуємо. Після того як розрахували суми премії для місяців, в яких вона враховується, треба застосувати обмеження щодо максимальної суми премії в розрахунку. Якщо період, за який нараховано премію, працівником відпрацьовано:

— частково, то враховуємо розподілену суму премії у розмірі не більше фактично нарахованої суми премії;

— повністю, то обмеження не застосовуємо.

Відповідно до абз. 3 п. 3 Порядку № 100 розподілення премій проводимо пропорційно відпрацьованим дням і застосовуємо обмеження для суми розподіленої премії, яка враховується під час обчислення середньої заробітної плати.

Отже, з фактичною сумою премії, нарахованою за певний період, слід порівнювати загальну суму розподіленої за місяцями, що увійшли до розрахунку.

Розглянемо цю ситуацію на цифровому прикладі (див. таблицю нижче). Для цього наведемо умовні суми квартальних премій, які нараховані в останньому місяці кожного кварталу, і покажемо, як вони будуть враховані при обчисленні відпускної середньої зарплати.

Таблиця. Включаємо квартальні премії у розрахунковий період січень — грудень 2022 року

|

Нарахована премія |

Врахована премія |

|||||||

|

Місяць нара- хуван- ня |

Сума премії, грн |

Квартал, за який нарахо- вана премія |

Кількість робочих днів у кварталі |

Місяці, на які розпо- діля- ється премія |

Кіль- кість відпр. днів у міся- цях |

Роз- рахо- вана сума премії, грн |

Вклю- чаємо в розра- хунок премію, грн |

|

|

За графі-ком роботи |

Фак- тично відпра- цьова- них |

|||||||

|

Грудень- 2021 |

10000,00 |

4 квартал 2021 року |

64 |

56* |

Січень- 2022 |

19 |

3392,86 |

6785,72** |

|

Лютий- 2022 |

19 |

3392,86 |

||||||

|

Березень- 2022 |

1000,00 |

1 квартал 2022 року |

61 |

42* |

Березень- 2022 |

4 |

95,24 |

1000,00*** |

|

Квітень- 2022 |

21 |

500,00 |

||||||

|

Травень- 2022 |

22 |

523,81 |

||||||

|

Червень- 2022 |

2000,00 |

2 квартал 2022 року |

65 |

65 |

Червень- 2022 |

22 |

676,92 |

2030,76**** |

|

Липень- 2022 |

21 |

646,15 |

||||||

|

Серпень- 2022 |

23 |

707,69 |

||||||

|

Вересень- 2022 |

5000,00 |

3 квартал 2022 року |

66 |

66 |

Вересень- 2022 |

22 |

1666,67 |

4924,25 |

|

Жовтень- 2022 |

21 |

1590,91 |

||||||

|

Листопад- 2022 |

22 |

1666,67 |

||||||

|

Грудень- 2022 |

8000,00 |

4 квартал 2022 року |

65 |

65 |

Грудень- 2022 |

22 |

2707,69 |

2707,69 |

|

РАЗОМ |

26000,00 |

— |

— |

— |

РАЗОМ |

17567,47 |

17448,42 |

|

|

* З 64 робочих днів за графіком роботи 4 кварталу 2021 року відпрацьовано 56 (працівник перебував у щорічній відпустці). А з 61 нормативних робочих днів 1 кварталу 2022 року відпрацьовано 42 (працівник перебував у відпустці без збереження зарплати). ** З нарахованою сумою премії порівнюємо суму розподіленої за місяцями премії, що увійшла до розрахунку. Тобто розраховану її частину у сумі 6785,72 грн порівнюємо із нарахованою сумою 10000 грн. *** Обрізаємо розраховану суму премії, оскільки робочі дні кварталу, за який вона нарахована, відпрацьовані не повністю. **** Обрізати розраховану суму премії не потрібно, навіть якщо вона вийшла більше за нараховану. Адже всі робочі дні кварталу, за який вона нарахована, відпрацьовані повністю. Тому обмеження не застосовуємо. |

||||||||

Алгоритм розрахунку, який ми описували вище, застосовуємо для розрахунку сум квартальної премії, яку будемо включати за кожен із місяців розрахункового періоду.

Наприклад, частина квартальної премії, що нарахована у грудні 2021 року за 4 квартал цього року у сумі 10000 грн, буде враховуватися у розрахунковому періоді у січні та лютому 2022 року. Враховувану суму знаходимо діленням фактично нарахованої суми премії (10000 грн) на 56 відпрацьованих днів у 4 кварталі 2021 року і множенням на кількість відпрацьованих днів відповідного місяця, на який припадає премія (19 днів у січні і 19 днів у лютому 2022 року відповідно).

Йдемо далі. У табличці ми показали, як впливає повністю або частково відпрацьована кількість робочих днів кварталу, за який нарахована квартальна премія, на її включення у розрахунок відпускної середньої зарплати.

Якщо квартал відпрацьований повністю — обмеження не застосовуємо, навіть якщо сума розрахункової премії вийшла більшою за фактично нараховану. Наприклад, як це вийшло при розподілі премії за 2 квартал 2022 року. Фактично нарахована її сума становила 2000 грн, а включаємо в розрахунок премію вже у сумі 2030,76 грн.

Тепер найцікавіше — застосовуємо обмеження суми враховуваної премії, якщо квартал, за який вона нарахована, відпрацьовано частково.

Яскравим прикладом для цього буде розрахункова і враховувана сума премії за 1 квартал 2022 року.

Нарахована вона у березні 2022 року у сумі 1000 грн. І має враховуватися у трьох місяцях (починаючи з березня 2022 року), які увійшли у розрахунковий період. Це березень, квітень і травень 2022 року. Але при нормативній кількості 61 робочий день у 1 кварталі 2022 року (за який вона нарахована), фактично відпрацьовано 42 робочих дні.

Сума розрахованої премії (95,24 + 500,00 + 523,81 = 1119,05 грн) виявилася більшою за фактично нараховану (1000 грн). Тоді, за правилами врахування премій у розрахунок середньої зарплати, при її розподілі потрібно застосувати обмеження. І відповідно до розрахунку у ці три місяці потрапить тільки 1000 грн.

За матеріалами сайту i.factor.ua