Лікарняний за три дні до звільнення під час відпустки без збереження зарплати

Звільняємо за ініціативою працівника

У ситуації, що розглядається, ініціатором звільнення був працівник. Ба більше, за всіма канонами, він надав роботодавцю заяву про звільнення з урахуванням двотижневого терміну, відповідно до вимог ст. 38 КЗпП.

Поряд з цим, у день звільнення працівник перебуває у відпустці без збереження зарплати, на яку ще наклався лікарняний. То чи законно звільняти працівника 30 грудня?

Законодавство не встановлює заборони на звільнення за ініціативою працівника ані під час його хвороби, ані під час його відпустки, в тому числі й неоплачуваної у разі звільнення працівника за власним бажанням. До речі, про правові підстави і нюанси звільнення у відпустці без збереження зарплати можна прочитати у статті «Звільнення за угодою сторін у відпустці без збереження зарплати» // «Оплата праці», 2022, № 14.

Заборона на звільнення в період тимчасової непрацездатності (крім звільнення при хворобі більш як 4 місяці), а також у відпустці (окрім повної ліквідації підприємства) встановлена ч. 3 ст. 40 КЗпП лише для випадків звільнення за ініціативою роботодавця.

У наведеній ситуації немає перешкоди щодо звільнення працівника в останній день відпустки без збереження зарплати.

При цьому працівнику не треба бути присутнім на роботі у день звільнення.

Отже, роботодавець має право розірвати трудовий договір з працівником на підставі ст. 38 КЗпП у строк, про який просить працівник, тобто в останній день відпустки без збереження зарплати. І навіть те, що працівник захворів (відкритий е-лікарняний), не забороняє йому це зробити.

Чи оплачувати лікарняний?

У ситуації, що розглядається, співпали дві події (відпустка без збереження зарплати та звільнення), щодо яких треба знати правила оплати лікарняних.

Лікарняний, скоріш за все, буде закритий вже у січні 2023 року. Припустимо, що його тривалість перевищить 5 днів. А за загальними правилами, починаючи з шостого дня допомогу по тимчасовій непрацездатності у 2022 році надає ФСС. З 01.01.2023 ФСС приєднується до Пенсійного фонду, Закон про соцстрахування* запрацював у новій редакції. Проте щодо порядку надання допомоги у зв’язку з тимчасовою втратою працездатності нічого не змінюється.

* Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 № 1105-XIV (у редакції, що діє з 01.01.2023).

Але, по-перше, відзначимо головне. Лікарняний листок у цій ситуації треба оплатити. Чому? Відповідно до п. 1 ст. 12 Закону про соцстрахування право на матеріальне забезпечення та соціальні послуги за страхуванням у зв’язку з тимчасовою втратою працездатності у застрахованої особи (працівника) виникає з настанням страхового випадку в період роботи (включаючи час випробування та день звільнення).

Працівник захворів ще тоді, коли він перебував з підприємством у трудових відносинах. А тому питання щодо оплати лікарняного листка треба обов’язково розглядати.

А тепер щодо накладання подій. Перша подія —відпустка без збереження зарплати. Друга — звільнення. Розглянемо, як треба оплачувати лікарняні окремо за кожною подією.

Відпустка без збереження зарплати. Допомога по тимчасовій непрацездатності не надається за період перебування працівника у відпустці без збереження заробітної плати. Це пряма вимога п. 6 ч. 1 ст. 16 Закону про соцстрахування (ср. USER_SHOW_ID).

Також не підлягають оплаті перші 5 днів тимчасової непрацездатності за рахунок коштів роботодавця, які припали на період відпустки без збереження заробітної плати. Це підтверджують норми п. 4 Порядку оплати перших п’яти днів тимчасової непрацездатності внаслідок захворювання або травми, не пов’язаної з нещасним випадком на виробництві, за рахунок коштів роботодавця, затверджений постановою КМУ від 26.06.2015 № 440 (далі — Порядок № 440).

Тобто за період хвороби, який збігається з відпусткою без збереження зарплати, працівнику не оплачуються ні перші п’ять днів тимчасової непрацездатності, ні допомога по тимчасовій непрацездатності.

Проте якщо відпустка за свій рахунок закінчилася, а працівник продовжує хворіти, то дні непрацездатності за період після безоплатної відпустки оплачуються.

Звільнення. На період хвороби припадає дата звільнення працівника за власним бажанням. Тут треба знати наступне.

Перші п’ять днів хвороби, які припадають на період по дату звільнення, мали оплачуватися за рахунок коштів підприємства. Дні хвороби у рамках перших п’яти днів хвороби після дня звільнення не оплачуються. Пов’язане це з тим, що у Порядку № 440 не зазначено, що оплату днів хвороби за рахунок коштів роботодавця потрібно здійснювати незалежно від звільнення працівника.

Тому роботодавець за рахунок своїх коштів оплачує тільки ті з п’яти днів тимчасової непрацездатності, які припадають на період по дату звільнення (див. лист Мінсоцполітики від 19.01.2012 № 26/18/99-12).

А ось із шостого дня хвороби допомогу по тимчасовій втраті працездатності треба виплатити. І це незважаючи на те, у який із днів хвороби працівник звільнився. Обґрунтування — положення п. 1 ст. 12 Закону про соцстрахування.

Тепер ці правила треба накласти на нашу ситуацію.

Як оплатити лікарняний?

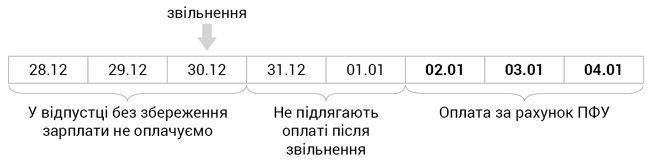

Застосуємо вищенаведені норми до ситуації, яку розглядаємо. Припустимо, що е-лікарняний тривав з 28 грудня 2022 року по 4 січня 2023 року.

По-перше, працівник має право на отримання матзабезпечення у зв’язку з хворобою, оскільки початок хвороби припав на дні перебування у трудових відносинах. Лікарняний відкрито 28-го, а дата звільнення працівника 30 грудня 2022 року.

По-друге, дні хвороби, які припадають на відпустку без збереження зарплати, оплаті не підлягають. Отже, неоплачуваними днями хвороби будуть 28, 29, та 30 грудня.

По-третє, дні тимчасової непрацездатності, які припали на період після звільнення:

— з 31 грудня по 1 січня, не будуть оплачені, оскільки Порядок № 440 не передбачає оплату днів хвороби за рахунок коштів роботодавця після звільнення працівника. За умов наведеної ситуації жоден з п’яти перших днів лікарняного (за рахунок роботодавця) не буде оплачений. До звільнення — оскільки припали на неоплачувану відпустку, після звільнення — оплата не передбачена;

— з 2 по 4 січня, будуть оплачені за рахунок ПФУ. Адже ч. 1 п. 2 ст. 15 Закону про соцстрахування передбачає виплату допомоги по тимчасовій непрацездатності застрахованим особам з шостого дня непрацездатності за весь період до відновлення працездатності або до встановлення медико-соціальною експертною комісією (далі — МСЕК) інвалідності, незалежно від звільнення.

Для наочності на рисунку покажемо, як оплатити лікарняний.

Оплата лікарняного з 28.12.2022 по 04.01.2023

Проведення остаточного розрахунку з працівником

На момент звільнення е-лікарняний лист ще не готовий до сплати. Тому остаточний розрахунок з працівником здійснюємо без урахування лікарняного. Всі належні працівнику суми виплачуємо в останній робочий день, якщо це можливо (наприклад, зарахувавши гроші на картрахунок). Якщо такої можливості немає, належні працівнику суми депонуйте і виплачуйте не пізніше наступного робочого дня після звернення працівника за розрахунком (ст. 116 КЗпП).

У день звільнення обов’язково треба потурбуватися про видачу трудової книжки працівника, якщо вона знаходиться у роботодавця, про надання копії наказу про звільнення та про письмове повідомлення про нарахування та виплату належних працівнику сум від підприємства. Адже, ймовірно, прийти за усім цим він не зможе, адже перебуває на лікарняному. Тоді треба надіслати працівнику в день звільнення поштове повідомлення із зазначенням необхідності отримання цих документів.

Далі, коли лікарняний буде готовий до сплати (через 7 днів, на восьмий), нарахуємо допомогу по тимчасовій непрацездатності і подамо заявку на фінансування до ПФУ.

Важливо! Оскільки лікарняні не належать до фонду оплати праці і будуть нараховані вже звільненому працівнику, то ЄСВ з них сплачувати не потрібно (див. лист ДФСУ від 24.02.2015 № 3931/6/99-99-17-03-01-15). А ось ПДФО і ВЗ утримати доведеться. Причому оскільки лікарняні нараховують особі, яка на момент їх нарахування вже не перебуває з підприємством у трудових відносинах, то до загального оподатковуваного доходу їх уключають у складі інших оподатковуваних доходів (п.п. 164.2.20 ПКУ).

Відповідно в додатку Д1 до Податкового розрахунку такі лікарняні показувати не потрібно. Проте в додатку 4ДФ такі виплати відображають з ознакою доходу «127».

За матеріалами сайту i.factor.ua