Больничный за три дня до увольнения во время отпуска без сохранения зарплаты

Увольняем по инициативе работника

В рассматриваемой ситуации инициатором увольнения был работник. Более того, по всем канонам, он предоставил работодателю заявление об увольнении с учетом двухнедельного срока, в соответствии с требованиями ст. 38 КЗоТ.

Вместе с тем, в день увольнения работник находится в отпуске без сохранения зарплаты, на который еще наложился больничный. Так законно ли увольнять работника 30 декабря?

Законодательство не устанавливает запрета на увольнение по инициативе работника ни во время его болезни, ни во время его отпуска, в том числе и неоплачиваемого в случае увольнения работника по собственному желанию. Кстати, о правовых основаниях и нюансах увольнения в отпуске без сохранения зарплаты можно прочитать в статье «Увольнение по соглашению сторон в отпуске без сохранения зарплаты» // «Оплата труда», 2022, № 14.

Запрет на увольнение в период временной нетрудоспособности (кроме увольнения при болезни более чем 4 месяца), а также в отпуске (кроме полной ликвидации предприятия) установлен ч. 3 ст. 40 КЗоТ только для случаев увольнения по инициативе работодателя.

В приведенной ситуации нет препятствия в отношении увольнения работника в последний день отпуска без сохранения зарплаты.

При этом работнику не надо присутствовать на работе в день увольнения.

Следовательно, работодатель имеет право расторгнуть трудовой договор с работником на основании ст. 38 КЗоТ в срок, о котором просит работник, то есть в последний день отпуска без сохранения зарплаты. И даже то, что работник заболел (открыт е-больничный), не запрещает ему это сделать.

Оплачивать ли больничный?

В рассматриваемой ситуации совпали два события (отпуск без сохранения зарплаты и увольнение), в отношении которых надо знать правила оплаты больничных.

Больничный, скорее всего, будет закрыт уже в январе 2023 года. Допустим, что его продолжительность превысит 5 дней. А по общим правилам, начиная с шестого дня пособие по временной нетрудоспособности в 2022 году предоставляет ФСС. С 01.01.2023 ФСС присоединяется к Пенсионному фонду Закон о соцстраховании* заработал в новой редакции. Однако в отношении порядка предоставления пособия в связи со временной потерей трудоспособности ничего не изменяется.

* Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 № 1105-XIV (в редакции, которая действует с 01.01.2023).

Но, во-первых, отметим главное. Больничный листок в этой ситуации надо оплатить. Почему? В соответствии с п. 1 ст. 12 Закона о соцстраховании право на материальное обеспечение и социальные услуги по страхованию в связи со временной потерей трудоспособности у застрахованного лица (работника) возникает с наступлением страхового случая в период работы (включая время испытания и день увольнения).

Работник заболел еще тогда, когда он находился с предприятием в трудовых отношениях. А потому вопрос об оплате больничного листка надо обязательно рассматривать.

А теперь что касается наложения событий. Первое событие — отпуск без сохранения зарплаты. Второе — увольнение. Рассмотрим, как надо оплачивать больничные отдельно по каждому событию.

Отпуск без сохранения зарплаты. Пособие по временной нетрудоспособности не предоставляется за период пребывания работника в отпуске без сохранения заработной платы. Это прямое требование п. 6 ч. 1 ст. 16 Закона о соцстраховании (ср. USER_SHOW_ID).

Также не подлежат оплате первые 5 дней временной нетрудоспособности за счет средств работодателя, которые пришлись на период отпуска без сохранения заработной платы. Это подтверждают нормы п. 4 Порядка оплаты первых пяти дней временной нетрудоспособности вследствие заболевания или травмы, не связанной с несчастным случаем на производстве, за счет средств работодателя, утвержденный постановлением КМУ от 26.06.2015 № 440 (далее — Порядок № 440).

То есть за период болезни, который совпадает с отпуском без сохранения зарплаты, работнику не оплачиваются ни первые пять дней временной нетрудоспособности, ни пособие по временной нетрудоспособности.

Однако если отпуск за свой счет закончился, а работник продолжает болеть, то дни нетрудоспособности за период после неоплачиваемого отпуска оплачиваются.

Увольнение. На период болезни приходится дата увольнения работника по собственному желанию. Здесь надо знать следующее.

Первые пять дней болезни, которые приходятся на период по дату увольнения, должны были оплачиваться за счет средств предприятия. Дни болезни в рамках первых пяти дней болезни после дня увольнения не оплачиваются. Связано это с тем, что в Порядке № 440 не указано, что оплату дней болезни за счет средств работодателя нужно осуществлять независимо от увольнения работника.

Поэтому работодатель за счет своих средств оплачивает только те из пяти дней временной нетрудоспособности, которые приходятся на период по дату увольнения (см. письмо Минсоцполитики от 19.01.2012 № 26/18/99-12).

А вот с шестого дня болезни пособие по временной потере трудоспособности надо выплатить. И это невзирая на то, в какой из дней болезни работник уволился. Обоснование — положения п. 1 ст. 12 Закона о соцстраховании.

Теперь эти правила надо наложить на нашу ситуацию.

Как оплатить больничный?

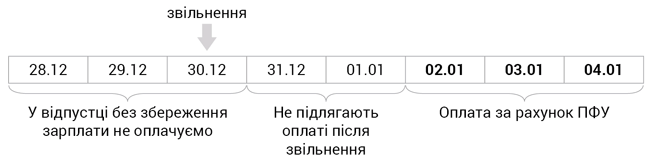

Применим вышеприведенные нормы к рассматриваемой ситуации. Допустим, что е-больничный продолжался с 28 декабря 2022 года по 4 января 2023 года.

Во-первых, работник имеет право на получение матобеспечения в связи с болезнью, поскольку начало болезни пришлось на дни пребывания в трудовых отношениях. Больничный открыт 28-го, а дата увольнения работника — 30 декабря 2022 года.

Во-вторых, дни болезни, которые приходятся на отпуск без сохранения зарплаты, оплате не подлежат. Следовательно, неоплачиваемыми днями болезни будут 28, 29, и 30 декабря.

В-третьих, дни временной нетрудоспособности, которые пришлись на период после увольнения:

— с 31 декабря по 1 января, не будут оплачены, поскольку Порядок № 440 не предусматривает оплату дней болезни за счет средств работодателя после увольнения работника. При условиях приведенной ситуации ни один из пяти первых дней больничного (за счет работодателя) не будет оплачен. До увольнения — поскольку пришлись на неоплачиваемый отпуск, после увольнения — оплата не предусмотрена;

— с 2 по 4 января, будут оплачены за счет ПФУ. Ведь ч. 1 п. 2 ст. 15 Закона о соцстраховании предусматривает выплату пособия по временной нетрудоспособности застрахованным лицам с шестого дня нетрудоспособности за весь период до восстановления трудоспособности или до установления медико-социальной экспертной комиссией (далее — МСЭК) инвалидности, независимо от увольнения.

Для наглядности на рисунке покажем, как оплатить больничный.

Оплата больничного с 28.12.2022 по 04.01.2023

Проведение окончательного расчета с работником

На момент увольнения е-больничный лист еще не готов к уплате. Поэтому окончательный расчет с работником осуществляем без учета больничного. Все надлежащие работнику суммы выплачиваем в последний рабочий день, если это возможно (например, зачислив деньги на картсчет). Если такой возможности нет, надлежащие работнику суммы депонируйте и выплачивайте не позже следующего рабочего дня после обращения работника за расчетом (ст. 116 КЗоТ).

В день увольнения обязательно надо позаботиться о выдаче трудовой книжки работника, если она находится у работодателя, о предоставлении копии приказа об увольнении и о письменном уведомлении о начислении и выплате надлежащих работнику сумм от предприятия. Ведь, вероятно, прийти за всем этим он не сможет, ведь будет перебывать на больничном. Тогда надо послать работнику в день увольнения почтовое уведомление с указанием необходимости получения этих документов.

Дальше, когда больничный будет готов к уплате (через 7 дней, на восьмой), начислим пособие по временной нетрудоспособности и подадим заявку на финансирование в ПФУ.

Важно! Поскольку больничные не относятся к фонду оплаты труда и будут начислены уже уволенному работнику, то ЕСВ с них уплачивать не нужно (см. письмо ГФСУ от 24.02.2015 № 3931/6/99-99-17-03-01-15). А вот НДФЛ и ВС удержать придется. Причем поскольку больничные начисляют лицу, которое на момент их начисления уже не находится с предприятием в трудовых отношениях, то в общий налогооблагаемый доход их включают в составе прочих налогооблагаемых доходов (п.п. 164.2.20 НКУ).

Соответственно в приложении Д1 к Налоговому расчету такие больничные показывать не нужно. Однако в приложении 4ДФ такие выплаты отражают с признаком дохода «127».

По материалам сайта i.factor.ua