Маніпуляції з додатковою базою ЄСВ в додатку Д1 Податкового розрахунку

Правило відображення додаткової бази нарахування внеску в Д1

Для повного розуміння картини донарахування/зменшення додаткової бази нарахування ЄСВ за минулий період спочатку згадаємо основні правила щодо неї.

Додаткову базу ЄСВ визначаємо у випадках, передбачених законодавством, коли фактична база нарахування ЄСВ нижча за МЗП. І розраховуємо її як різницю між цими двома величинами. А також нараховуємо на неї ЄСВ.

Це знаходить своє відображення в Податковому розрахунку та додатку Д1 до нього. Детальніше розглянемо відображення додаткової бази в Д1.

У цьому додатку додаткову базу ЄСВ відображаємо в окремому рядку на кожного працівника, за яким її визначали.

При цьому у графі 08 зазначаємо код категорії застрахованої особи (КЗО) відповідно до нарахувань:

«1» — якщо у поточному місяці звітного кварталу працівнику нараховували зарплату;

«29» — якщо у поточному місяці звітного кварталу є тільки лікарняні або в поточному місяці звітного кварталу відображаємо додаткову базу за минулий період, яка пов’язана з лікарняними, нарахованими в поточному місяці за минулі місяці;

«42» — якщо у поточному місяці звітного кварталу є тільки допомога по вагітності та пологах або в поточному місяці відображаємо додаткову базу, яка пов’язана з допомогою, нарахованою в поточному місяці за минулі місяці або в минулих місяцях за поточний місяць;

«75» — якщо різницю визначаємо за працівником, що уклав контракт добровольця тероборони, за яким цілий місяць зберігаємо середню зарплату і крім цього немає інших нарахувань.

У графі 09 зазначаємо відповідний до нарахувань КТН. Який КТН та в яких ситуаціях уживається, показано в таблиці.

Додаткова база нарахування ЄСВ і графа 9 додатка Д1

|

КТН |

Випадки застосування |

|

«13» |

Класичний випадок. У разі якщо відображаємо додаткову базу нарахування ЄСВ у поточному місяці звітного кварталу за поточний місяць. Наприклад, коли у графі 08 маємо КЗО «1», «29», «42», «75». Також якщо в поточному місяці звітного кварталу відображаємо додаткову базу за попередні місяці у зв’язку з нарахуванням лікарняних/допомоги по вагітності та пологах (у графі 08 КЗО «29», «42») |

|

«14» |

У разі якщо відображаємо додаткову базу в поточному місяці звітного кварталу за місяці попередніх звітних періодів, яка виникла у зв’язку з відрахуванням «перегуляних» відпускних при звільненні (у графі 08 код категорії ЗО «1»). Практичний приклад застосування КТН «14» ви можете переглянути у статті ««Перегуляна» відпустка: як відобразити у Д1?» // «Оплата праці», 2022, № 20 |

|

«2» |

При виправленні помилки, якщо в минулих звітних періодах занизили або не відобразили додаткову базу |

|

«3» |

При виправленні помилки, якщо в минулих звітних періодах завищили або помилково відобразили додаткову базу |

Далі пробіжимося по рядку з додатковою базою у Д1. У графі 10 зазначаємо місяць та рік, за який визначали додаткову базу. У графі 18 показуємо додаткову базу нарахування ЄСВ. А у графі 20 — ЄСВ, нарахованого на додаткову базу (показник графи 18 х 0,22). Інші графи заповнюємо в загальному порядку.

Розглянемо детально механізм нарахування додаткової бази за минулі періоди в Д1.

Якщо виправляємо помилку щодо додаткової бази ЄСВ

Загублена або зайво нарахована додаткова база нарахування ЄСВ — це помилки, які належать до сумових. Нагадаємо про три можливі варіанти виправлення сумової помилки в Д1 Податкового розрахунку залежно від ситуації, тобто від того, коли таку помилку виправляємо.

Ситуація 1. Якщо помилку виявили у кварталі, за який ще не поданий Податковий розрахунок з типом «Звітний», то тут взагалі не «світимо» помилку у звіті. У Д1 відображаємо одразу правильну інформацію. Тобто, наприклад, у січні 2023 року по одному працівнику не дотягнули ЄСВ до мінвнеску. Помилку виявили і виправили у березні 2023 року. Тобто всі дії відбулися у межах звітного кварталу. Тоді у Д1 за січень покажемо правильну інформацію (вже виправлену). Тобто відобразимо додаткову базу ЄСВ за січень і ЄСВ з неї у січні (наче помилки й не було). Незважаючи на те, що в бухобліку донарахований ЄСВ у березні.

Як це практично має виглядати, читайте у статті «Не «дотягли» до мінвнеску: виправляємося в межах кварталу в Д1» // «Оплата праці», 2021, № 12.

Ситуація 2. Якщо помилку виявили до закінчення граничного строку подання Об’єднаного звіту, то, відповідно до правил Порядку № 4*, можемо подати Податковий розрахунок та Д1 з типом «Звітний новий» і виправити сумову помилку за цей період через застосування кодів «1», «0» у графі 25 у Д1.

Тобто за загальними правилами в додатку Д1 вилучаємо неправильний рядок за допомогою «1» у графі 25. Натомість у введеному рядку з правильними даними застосовуємо позначку «0» у графі 25 Д1.

Ситуація 3. Сумові помилки в Д1 після закінчення граничного строку подання Об’єднаного звіту виправляються шляхом подання уточнюючого або у звітному (за наступні звітні періоди) Податковому розрахунку. Принцип виправлення для обох типів звітів єдиний. На працівника, у сумових даних якого виправляємо помилку, формуємо окремий рядок, зазначаючи, серед іншого:

— у графі 09 — КТН «2», якщо донараховуємо базу та/або ЄСВ, або ж КТН «3», якщо зменшуємо базу та/або ЄСВ;

— у графі 10 — місяць і рік, за який виправляємо помилку.

При цьому графу 25 залишаємо порожньою.

Розглянемо на прикладах найпоширеніші ситуації.

Донараховуємо додаткову базу ЄСВ

Приклад 1. У грудні 2022 року працівнику (основний, без інвалідності) нарахована зарплата у сумі 6545,45 грн. ЄСВ з цієї суми у розмірі 1440 грн був нарахований і сплачений до бюджету. З 1 по 6 грудня 2022 року він перебував у відпустці без збереження заплати. У лютому (після спливу строку подання Об’єднаного звіту) виявили, що забули донарахувати ЄСВ до мінвнеску і відобразити додаткову базу ЄСВ у Податковому розрахунку за 4 квартал і додатку Д1 до нього за грудень 2022 року.

Отже, виправляємо ситуацію. Додаткова база, на яку треба було нарахувати ЄСВ у грудні 2022 року, становить 154,55 грн (6700,00 – 6545,45). ЄСВ на неї — 34,00 грн (154,55 х 22 %).

Цю помилку можна виправити:

— або за допомогою подання Податкового розрахунку з Д1 за грудень з типом «Уточнюючий» за 4 квартал 2022 року;

— або у Податковому розрахунку у Д1 з типом «Звітний» за 1 квартал 2023 року.

Обираємо перший варіант і подаємо уточнюючий Податковий розрахунок за 4 квартал 2022 року з додатком Д1 за грудень.

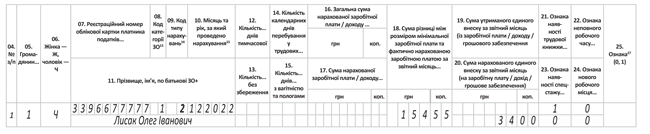

У Д1 донараховуємо ЄСВ з додаткової бази за допомогою КТН «2». Приклад заповнення уточнюючого Д1 див. на рис. 1.

Рис. 1. Фрагмент уточнюючого Д1 за грудень 2022 року (забута додаткова база)

Зверніть увагу на графу 14 в Д1 на рис. 1. Вона порожня, оскільки була заповнена при поданні звітного Д1 за грудень 2022 року і за загальними правилами не підлягає заповненню вдруге. Але якщо у вас система видає помилку і вимагає заповнення графи 14 (досі встановлено зайвий «контроль» ПФУ, який вимагає зазначити кількість днів), то маєте її заповнити. При цьому задвоєння даних не буде.

У сам уточнюючий Податковий розрахунок у цьому випадку нарахована сума ЄСВ з додаткової бази потрапить у рядки 4, 4.1, 7 за відповідний місяць та рядок 8.

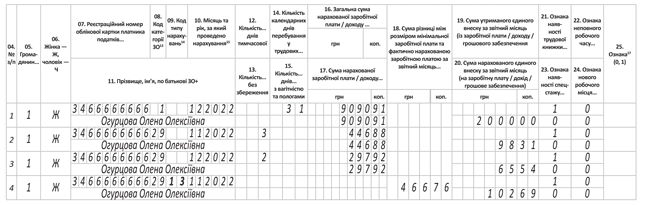

Приклад 2. У листопаді 2022 року працівниці (основна, без інвалідності) нарахована зарплата у сумі 5786,36 грн (ЄСВ — 1273 грн). З 28 листопада по 2 грудня 2022 року вона хворіла. Лікарняні у сумі 744,80 грн нараховані у грудні 2022 року. В тому числі за 3 дні листопада 446,88 грн (ЄСВ — 98,31 грн) і за 2 дні грудня 297,92 грн (ЄСВ — 65,54 грн). Також у грудні їй нарахована зарплата за грудень у сумі 9090,91 грн (ЄСВ — 2000,00 грн). У грудні визначена додаткова база за листопад у сумі 466,76 грн (6700,00 – 5786,36 – 446,88), ЄСВ з додаткової бази листопада — 102,69 грн.

Додаткова база ЄСВ визначається як різниця між МЗП та фактичною базою нарахування ЄСВ за відповідний місяць. При цьому лікарняні, для цілей порівняння з МЗП, слід відносити до місяців, за які вони нараховані.

Якщо місяць закінчується, а працівник не надав лікарняний (запізнілий чи перехідний лікарняний), то в місяці початку хвороби нараховуємо ЄСВ на фактичну базу нарахування ЄСВ. Вимогу про сплату ЄСВ з МЗП не застосовуємо. Але вже після нарахування лікарняних для цілей порівняння з МЗП їх суми відносимо до місяців, за які вони нараховані. Якщо після такого розподілу у місяцях, на які припала тимчасова непрацездатність, база нарахування ЄСВ менша за МЗП, маємо визначити додаткову базу ЄСВ і нарахувати на неї внесок.

Наведений приклад — класичний випадок, який доволі часто трапляється на практиці. І це не помилка, а звичайне відображення додаткової бази ЄСВ при перехідних лікарняних. А от помилкою в цьому випадку було б нарахування додаткової бази у листопаді. Подібну ситуацію розглянемо у наступному розділі.

А у прикладі 2 всі дії відбуватимуться у звітному Податковому розрахунку за 4 квартал 2022 року. Нічого додатково не уточнюємо, не коригуємо. У Д1 Податкового розрахунку в грудні відображаємо додаткову базу ЄСВ за листопад з «лікарняною» ознакою доходу «29» (працівник без інвалідності у звичайного роботодавця) у графі 08, КТН «13» у графі 9, а у графі 10 зазначимо місяць, за який її визначаємо (листопад 2022 року). Як це буде виглядати, див. на рис. 2.

Рис. 2. Фрагмент звітного Д1 за грудень 2022 року (додаткова база і перехідний лікарняний)

Зменшуємо додаткову базу

Приклад 3. У грудні 2022 року працівнику (основний, без інвалідності) нарахована зарплата у сумі 6363,64 грн (ЄСВ — 1400 грн). Також була визначена додаткова база внеску у сумі 336,36 грн (6700 – 6363,64) і нарахований ЄСВ у сумі 74 грн (336,36 х 22 %). Ця інформація відображена у Д1 за грудень. З 29 по 31 грудня працівник не працював з нез’ясованих причин. Проте наприкінці січня виявилося, що з 29 по 31 грудня він хворів (надав паперовий листок непрацездатності).

Припустимо, що фактична база ЄСВ за грудень після нарахування лікарняних за дні грудня перевищила МЗП. Адже при визначенні бази нарахування внеску лікарняні треба відносити до місяців, за які вони нараховані. Отже, у результаті маємо зайво донарахований ЄСВ за грудень 2022 року. Це додаткова база внеску у сумі 336,36 грн і нарахований ЄСВ у сумі 74 грн. Треба його прибрати у Д1 за грудень 2022 року.

Зняти його можемо як шляхом подання уточнюючого Податкового розрахунку за 4 квартал 2022 року, так і у звітному Податковому розрахунку за 1 квартал 2023 року у місяці нарахування лікарняних. Механізм буде однаковим. Скористаємося варіантом з уточненкою.

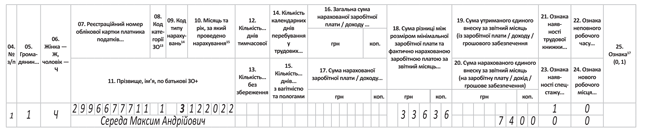

Для цього подамо Податковий розрахунок за 4 квартал 2022 року з типом «Уточнюючий» і Д1 до нього за грудень. У Д1 сформуємо рядок на додаткову базу. У ньому знімемо зайво донарахований ЄСВ за грудень 2022 року за допомогою КТН «3» у графі 09 Д1.

Зверніть увагу: КТН «13», з яким зазвичай відображаємо додаткову базу, у цьому випадку не застосовуємо. Виправляємося через КТН «3» — зменшення зобов’язань за межами звітного періоду. Адже ми зменшуємо базу ЄСВ за минулий період у зв’язку з виправленням помилки. Причому зменшення бази нарахування і суми ЄСВ зазначаємо без знака «мінус» (цю функцію виконує КТН «3»).

Як це виглядає у Д1, див. на рис. 3.

Рис. 3. Фрагмент уточнюючого Д1 за грудень 2022 року (зменшуємо додаткову базу)

У графі 14 не зазначаємо кількість днів перебування у трудових відносинах. Адже вони вже були зазначені у звітному Д1 за цей період. Але якщо «контроль» від ПФУ вимагає це зробити (у звіті світиться помилка щодо цього), то зазначте їх ще раз. Задвоєння даних тут не буде.

В уточнюючому Податковому розрахунку зменшена сума ЄСВ з додаткової бази потрапить у рядки 6, 6.1, 7 за відповідний місяць та рядок 8.

За матеріалами сайту i.factor.ua