Новостворений ФОП: декларація загальносистемника 2024

Підприємець зареєстрований у 2024 році. 2 група єдиного податку. Як подати декларацію ФОП на загальній системі оподаткування за 2024 рік? У нас є покрокова інструкція подання через Електронний кабінет.

Нагадаємо. Обираючи 1 чи 2 групу ЄП, підприємець стає спрощенцем з першого числа місяця, наступного після подання заяви. Тобто, як правило, до кінця місяця реєстрації ФОП перебувають на загальній системі оподаткування. Тому за цей період їм треба подати декларацію про майновий стан і доходи. Детально про це – у статті Новостворений ФОП на єдиному податку подає дві декларації за 2024 рік.

Декларація

ВАЖЛИВО! У такій декларації слід показати:

- доходи ФОП на загальній системі оподаткування. Про те, які доходи врахувати, читайте у статті Із загальної системи на спрощену: перехідні операції ФОП.

- доходи громадянина, а також рухоме та нерухоме майно, що знаходиться у власності фізичної особи станом на 31.12.2024 як на території України, так і за її межами.

Зазвичай новостворені ФОП намагаються не отримуавти дохід у перший місяць роботи. Адже його слід оподатковувати ПДФО (18 %) та ВЗ (за періоди по 2024 рік включно – 1,5 %). Тож йдеться про нульову декларацію. Але не варто забувати, що до декларації треба включати все: доходи і майно громадянина також.

Тож далі покажемо, як заповнити декларацію через Електронний кабінет. Покроковий алгоритм.

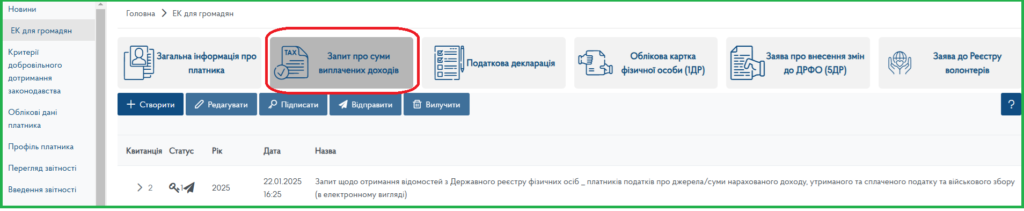

Крок 1. Отримати довідку про доходи. Для цього подайте через ЕК для громадян Запит щодо отримання вiдомостей з Державного реєстру фiзичних осiб – платникiв податкiв про джерела/суми нарахованого доходу, утриманого та сплаченого податку та вiйськового збору (рис. 1). Оберіть потрібний період (у нас це – з І кварталу по IV квартал 2024 року).

Рис. 1. Запит на довідку про доходи

Таким чином доходи, відображені у довідці, автоматично підтягнуться у потрібні комірки декларації.

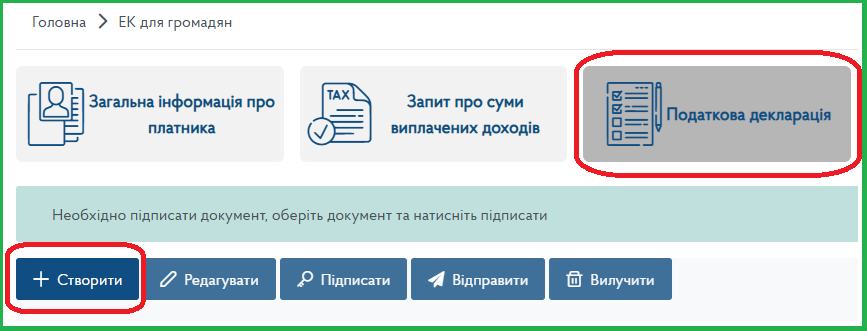

Крок 2. Створити декларацію (рис. 2).

Рис. 2. Декларація про майновий стан і доходи (створення)

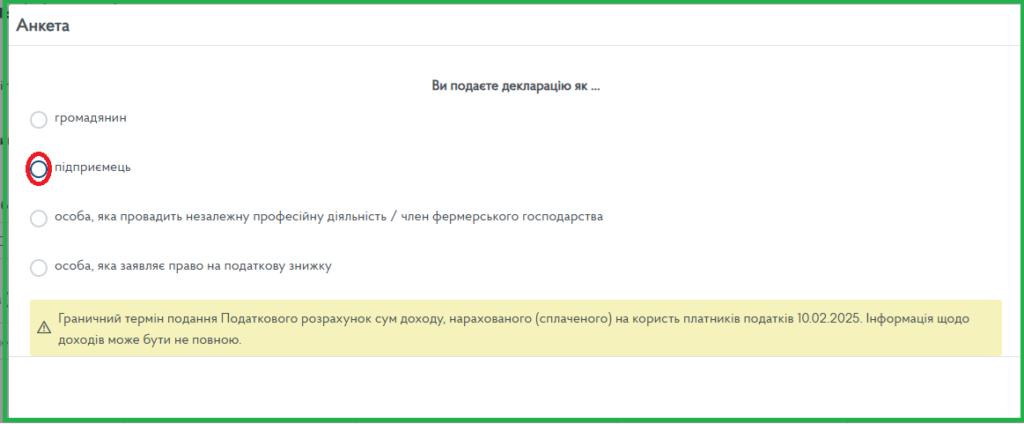

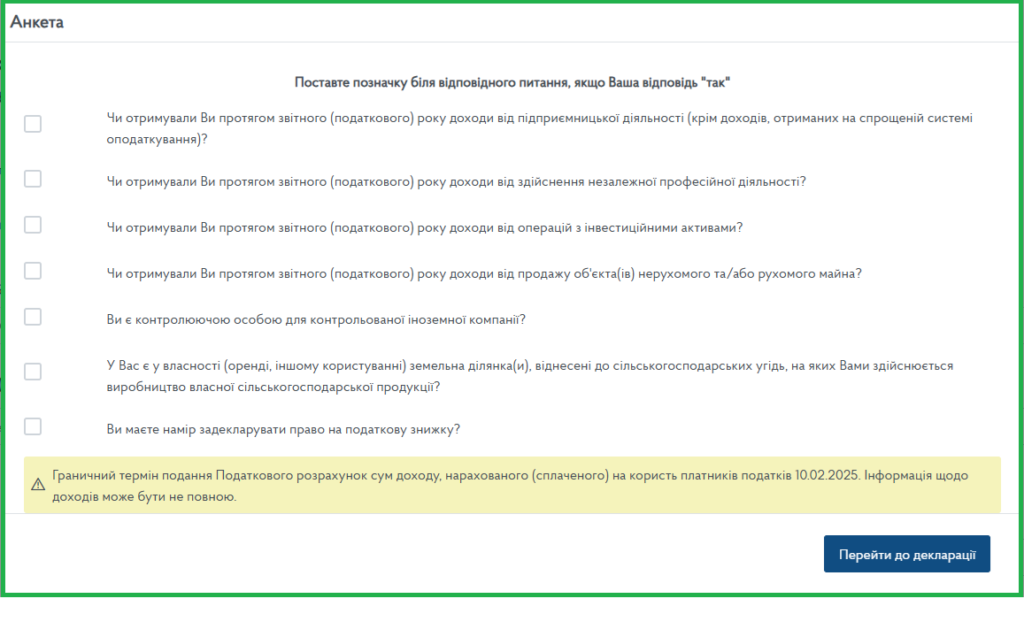

Обрати, що подаєте декларацію, як підприємець.

Якщо є певні види доходів, позначити. Якщо ні – перейти до декларації.

Крок 3. Заповнити розділи. Або перевірити, чи вірно подтягнулись дані з довідки про доходи та даних про майно, які має податкова.

Розділ І – Загальні відомості. Тут перевіряємо тип декларації, звітний період, дані про податковий орган і самого ФОП.

Розділ II – Доходи, які включаються до загального річного оподатковуваного доходу. Тобто, оподатковувані доходи (рис. 3).

Рис. 3. Розділ II – Доходи, які включаються до загального річного оподатковуваного доходу.

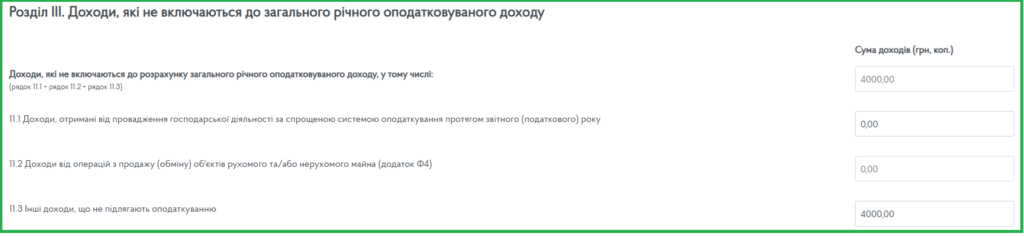

Розділ III – Доходи, які не включаються до загального річного оподатковуваного доходу. Тут, наприклад, може бути допомога ВПО. Вона не оподатковується, але в декларації її показати треба. У довідці про доходи вона засвітиться із ознакою доходу “128” (соціальні виплати із відповідних бюджетів). Детально про це читайте у статті Грошова допомога ВПО та біженцям: «танці» з декларацією.

Рис. 4. Розділ III – Доходи, які не включаються до загального річного оподатковуваного доходу.

Розділ IV – Загальна сума річного доходу. Тут підсумуються дані з рядків 10 (оподатковувані доходи) і 11 (неоподатковувані доходи). Див. рис. 5.

Рис. 5. Розділ IV – Загальна сума річного доходу

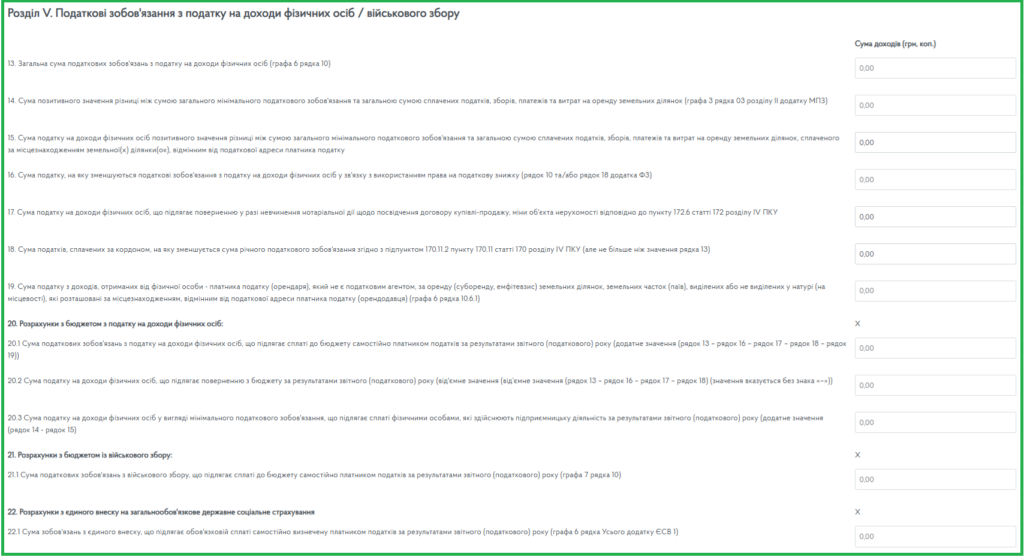

Розділ V – Податкові зобов’язання з податку на доходи фізичних осіб / військового збору. У нашому випадку тут нулі. Адже немає оподатковуваних доходів.

Рис. 6. Розділ V – Податкові зобов’язання з податку на доходи фізичних осіб / військового збору

Розділ VI – Розрахунок податкових зобов’язань у зв’язку з виправлення самостійно виявлених помилок у попередніх звітних періодах. Заповнюється лише у разі подання декларації з позначкою “Уточнююча”.

Розділ VII – Реквізити банківського рахунку або небанківського надавача платіжних послуг для перерахування коштів у разі повернення надміру утриманих (сплачених) сум податку під час застосування права на податкову знижку. Для цієї цілі на початку заповнення декларацію (у кроці 2) слід проставити відповідну позначку.

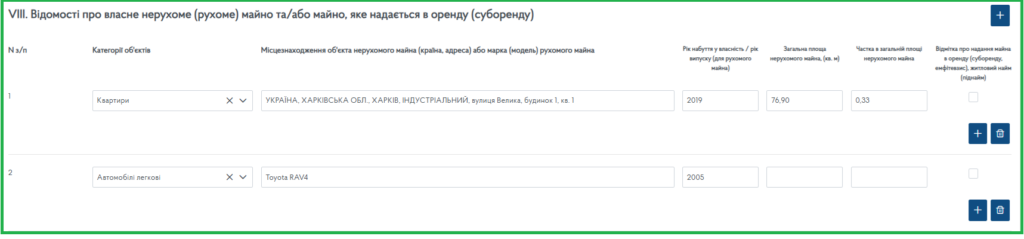

Розділ VIII – Відомості про власне нерухоме (рухоме) майно та/або майно, яке надається в оренду (суборенду) Див. рис. 7. Також тут можна прикріпити Доповнення до податкової декларації довільної форми (заповнюється і подається відповідно до пункту 46.4 статті 46 розділу II ПКУ). І в кінці розділу поставити помітку про подання додатків до декларації (якщо треба).

Рис. 7. Розділ VIII – Відомості про власне нерухоме (рухоме) майно та/або майно, яке надається в оренду (суборенду)

Додаток Ф2

У додатку Ф2 до декларації проводять розрахунок податкових зобов’язань з податку на доходи фізичних осіб та/або військового збору з доходів, отриманих самозайнятою особою. Тобто, від підприємницької діяльності.

Податківці в консультації з категорії 105.09 ЗІР ДПС зауважують: можна не подавати декларацію про доходи із додатками, у тому числі Ф2, якщо ФОП протягом звітного періоду не отримувався дохід від підприємницької діяльності і не має інших доходів з джерел їх походження з України та іноземних доходів. Але, якщо особа протягом звітного періоду отримувала інші доходи з джерел їх походження з України та іноземні доходи, то вона зобов’язана подати Декларацію та заповнити відповідні додатки в залежності від виду отриманого доходу.

У нашому випадку є виплата ВПО. Тож краще подати і декларацію, і додаток Ф2. Останній – з нульовими показниками.

Додаток ЄСВ 1

Чи потрібно подавати додакто ЄСВ 1, якщо ФОП на сплачував єдиний соціальний внесок у 2024 році? У нього і доходу не було. Так й загальне звільнення у 2024 році ще працювало. Не потрібно. Деталі – у статті ФОП не платив ЄСВ у 2024: чи подавати додаток до декларції?