Помилка у декларації платника спецЄП: як виправити?

Несумові помилки

Помилитися можна будь-де, наприклад неправильно зазначити назву/прізвище платника спецЄП, його код за ЄДРПОУ, звітний період тощо. Ці помилки виправити не складно. Допоможе «уточнююча» декларація.

Приклад 1: у декларації за січень 2023 ФОП допустив помилку: неправильно зазначено П. І. Б. ФОП. Чи треба виправлятися і як?

Найменування/П. І. Б. спрощенця — це обов’язковий реквізит декларації (п. 48.3 ПКУ). Тому помилка в ньому може призвести навіть до того, що податківці визнають декларацію неподаною (п. 48.7 ПКУ).

Зазвичай вони повинні дати знати про це протягом 3 робочих днів (якщо декларація подана на папері) або протягом 5 робочих днів (якщо декларація подана поштою або через Інтернет) (п. 49.11 ПКУ). Тож якщо претензій не було, начебто можна все залишити, як є.

Але буває, що податківці «прокидаються» й пізніше і визнають декларацію неподаною (навіть після того, як єдиноподатник отримав успішну квитанцію № 2). А неподаний звіт — це штраф. Тож обережним платникам рекомендуємо виправитися. Жодних штрафів у цьому разі точно не буде!

Як же виправити помилкові П. І. Б.? Оскільки граничний строк подання декларації за січень вже сплив (20.02.2023), то подаємо «уточнюючу» декларацію за січень 2023.

У ній всі дані (сумові і несумові) заповнюємо правильно (ніби помилки не було), у т. ч. П. І. Б. підприємця на титулці. Розділ ІІІ «Визначення податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок» не чіпаємо. Оце й усе!

Поля 2 і 3 «уточнюючої» декларації (про звітний і уточнюваний періоди) заповнюють однаково — у них зазначають уточнюваний податковий (звітний) період, помилки якого виправляються

У нашому випадку «1 місяць 2023 року».

Так само можна виправитися, якщо ви допустили помилку у своєму ІПН, адресі тощо.

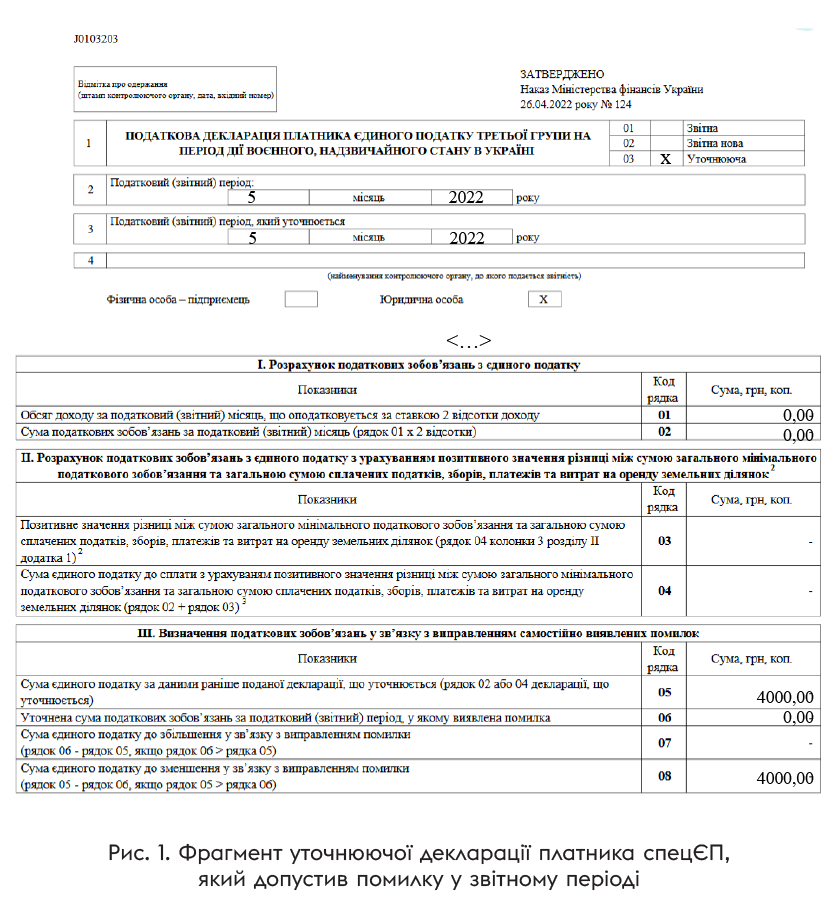

Приклад 2: юрособа подала декларацію за травень 2023 (сума доходу = 200 тис. грн, сума єдиного податку (ЄП) = 4 тис. грн), але помилково зазначила звітний період «травень 2022» (хоча тоді вона навіть ще не була зареєстрована). Чи треба виправлятися і як?

Таку помилку обов’язково треба виправити, бо, по суті, декларація за травень 2023 залишилася неподаною. А це — штрафонебезпечно.

Алгоритм виправлення тут трошки інший:

1. Спершу подаємо декларацію за травень 2023 з типом «звітна». Заповнюємо її правильно, розділ ІІI про виправлення помилок не чіпаємо. Оскільки граничний строк подання декларації уже сплинув, то за несвоєчасне подання може бути застосовано штраф. Втім поспішати з його сплатою не слід. Спочатку дочекайтеся відповідного «штрафного» рішення від податківців.

2. Слідом подаємо «уточнюючу» декларацію за травень 2022. Ідея в тому, щоб зменшити нарахування ЄП за травень 2022 до нуля. Тому заповнюємо її так, як на рис. 1. До цієї декларації можна подати доповнення за п. 46.4 ПКУ з поясненням щодо причини зменшення помилкового ЄП.

Так само можна виправляти помилку, якщо ви подали декларацію на неправильному бланку (в Електронному кабінеті).

Сумові помилки

Декларація платника спецЄП на подив проста. Її заповнюємо не наростаючим підсумком, а за кожен місяць окремо. Навіть за грудень.

Тому виправляти помилки в ній досить просто. Для цього передбачено спеціальний розділ ІІІ.

Виправлені дані не треба враховувати при заповненні майбутніх декларацій, як це відбувається у класичних спрощенців. Бо — ніякого наростаючого підсумку у спецєдиноподатників немає.

Як же заповнити розділ ІІІ? У цьому вам допоможе таблиця.

Як заповнити розділ ІІІ декларації платника спецЄП (виправлення сумових помилок)

|

Запитання |

Відповідь |

|

Чи можна виправитись у «звітній» декларації, чи лише через «уточнюючу»? |

Так, можна. При цьому можна виправити помилку лише одного помилкового місяця |

|

Чи треба заповнювати розділ ІІІ, якщо спрощенець виправляється: — у «звітній» декларації чи —в «уточнюючій» декларації? |

Так, якщо помилка — сумова, обов’язково заповнюємо розділ ІІІ. Правила його заповнення однакові, як би ви не виправлялися |

|

Чи відрізняється виправлення помилки в «уточнюючій» декларації від виправлення у «звітній»? |

Типом звіту: «звітна» або «уточнююча». В уточнюючій декларації поля 2 та 3 однакові — це місяць, у якому допущено помилку. У звітній вони — різні (поле 2 — звітний місяць, поле 3 — помилковий місяць) |

|

Як заповнити рядок 05? |

Сюди записуємо помилкову суму ЄП. Переносимо дані з рядка 02 помилкової декларації (а якщо помилка допущена у звіті за грудень — дані з рядка 04) |

|

Як заповнити рядок 06? |

Записуємо правильну суму ЄП |

|

Як заповнити рядок 07? |

Заповнюємо цей рядок, якщо в результаті виправлення помилки ЄП збільшився. Вказуємо донараховану суму ЄП (рядок 06 – рядок 05) |

|

Як заповнити рядок 08? |

Заповнюємо цей рядок, якщо в результаті виправлення помилки ЄП зменшився. Вказуємо надміру сплачену суму ЄП (рядок 05 – рядок 06) |

|

Як заповнити розділи І та ІІ уточнюючої декларації? |

Розділ І заповнюємо без помилок: зазначаємо правильну суму доходу та ЄП. Розділ ІІ заповнюємо, тільки якщо ви виправляєте декларацію за грудень — зазначаємо правильні дані (без помилки) |

|

Чи треба розраховувати пеню та самоштраф, якщо в результаті виправлення сума ЄП збільшилася (тобто була недоплата)? |

Ні, бо протягом війни діє звільнення від самоштрафу та пені у разі самостійного виправлення помилок, що призвели до заниження ЄП у звітних періодах, що припадають на період дії воєнного стану (абз. 14 п.п. 69.1 підрозд. 10 розд. ХХ ПКУ) |

|

Чи повинен ФОП подавати ЄСВ-додаток разом з «уточнюючою» декларацією платника спецЄП? |

Ні, якщо він не допустив жодної помилки в ЄСВ-додатку. Досить подати лише уточнюючу декларацію з виправленими помилками щодо ЄП |

А тепер давайте подивимося на прикладах, як виправити сумові помилки.

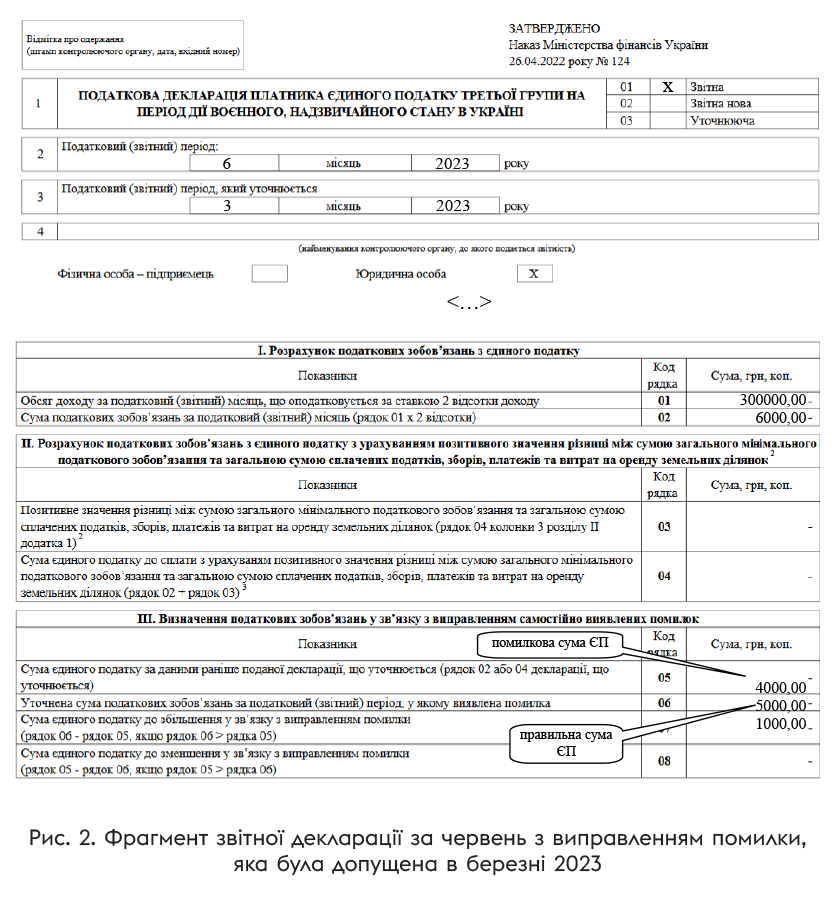

Приклад 3. У декларації за березень 2023 юрособа помилково зазначила дохід = 200000,00 грн і ЄП = 4000,00 грн. А насправді доходу було отримано 250000,00 грн. Тож правильна сума ЄП за березень 2023 = 2 % х 250000 = 5000,00 грн.

Виправитися така юрособа бажає у звітній декларації за червень 2023. Нехай у червні дохід юрособи склав 300000,00 грн. Тоді декларація за червень матиме такий вигляд (рис. 2).

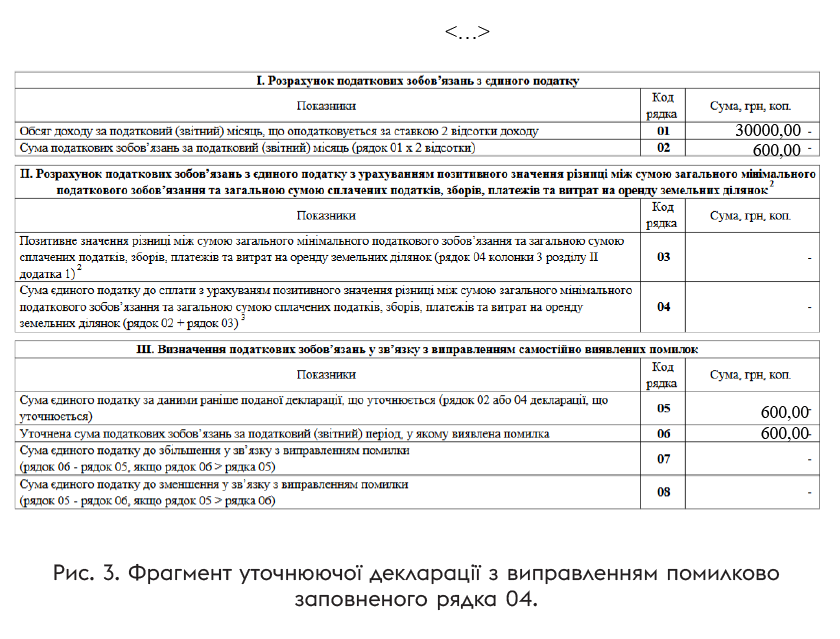

Приклад 4. Юрособа без земельної ділянки у декларації за квітень 2022 заповнила рядок 04. Туди вона перенесла значення з рядка 02 — 600 грн. Але рядок 04 посеред року не заповнюють. Як же виправитися?

В такому разі податківці рекомендують заповнити рядки 01 та 02, а також поставити суму ЄП до рядків 05 та 06, а ось рядки 07 та 08 — залишити пустими або прокреслити в паперовому звіті (категорія 107.01.07 БЗ).

Приклад такого виправлення через уточнюючу декларацію — на рис. 3.

А що там із рядком 04?

Рядок 04 заповнюють тільки в декларації за грудень. Але хто саме? Усі поспіль платники спецЄП чи тільки ті, у кого є сільгоспугіддя та які розраховують МПЗ.

Зараз податківці вирішили, що рядок 04 у декларації за грудень повинні заповнювати абсолютно всі платники спецЄП. Тобто навіть ті, у яких не було сільгоспугідь. А якщо не заповнили?

Тоді фіскали радять тим, у кого не з’явилися нарахування ЄП за грудень, провести уточнення декларації за грудень 2022 (категорія 107.01.07 БЗ).

Більше деталей щодо цього знайдете у статті «Платники спецЄП: податківці вимагають уточнитися за грудень!» // «Податки & бухоблік», 2023, № 50.

При цьому ФОП слід звернути увагу, що при такому уточненні ЄСВ-додаток (додаток 2) не формується (звісно, якщо раніше задекларовані у додатку 2 грошові показники, суми нарахованого ЄСВ та реквізити не змінюються).

Виправлення після «зіскоку» зі спецЄП

Чи можна виправити помилки спецЄП-декларації після того, як ми покинемо спецЄП? Не бачимо для цього перешкод. Податківці також прямо такої можливості не заперечують.

Навпаки, у дещо схожій ситуації — уточнення «прибуткової» декларації після переходу на спрощенку — вони зазначають, що «ПКУ не передбачено обмежень щодо подання податкової звітності, у т. ч. уточнюючої, за звітні (податкові) періоди, протягом яких платники податків перебували на іншій системі оподаткування» (категорія 102.11 БЗ).

Висновки

- Несумові помилки (наприклад, П. І. Б.) можна виправити, подавши «уточнюючу» декларацію з правильними даними. Заповнюємо правильно титульну частину та рядки 01 та 02. Розділ ІІІ (виправлення помилок) не чіпаємо.

- Якщо вказали неправильний звітний період, декларацію треба якнайшвидше подати з типом «звітна». А за помилковий звітний період — «уточнюючу», в якій знизити суму ЄП до нуля.

- Сумові помилки можна виправити як у звітній, так і в уточнюючій декларації. У будь-якому випадку заповнюємо декларацію без помилок, а помилку виправляємо в розділі ІІІ.

- Протягом війни не нараховуються штраф та пеня за самостійне виправлення помилок щодо спецЄП.

- Якщо в декларації за грудень 2022 року платник спецЄП не заповнив рядок 04 і тепер не має нарахувань за грудень, то податківці радять подавати «уточнюючу» декларацію.

- Помилки щодо спецЄП можна і потрібно виправляти навіть після відмови від спецЄП.

За матеріалами сайту i.factor.ua