Помилка в декларації про майновий стан та доходи ФОП. Виправляємо!

Уточнююча чи звітна?

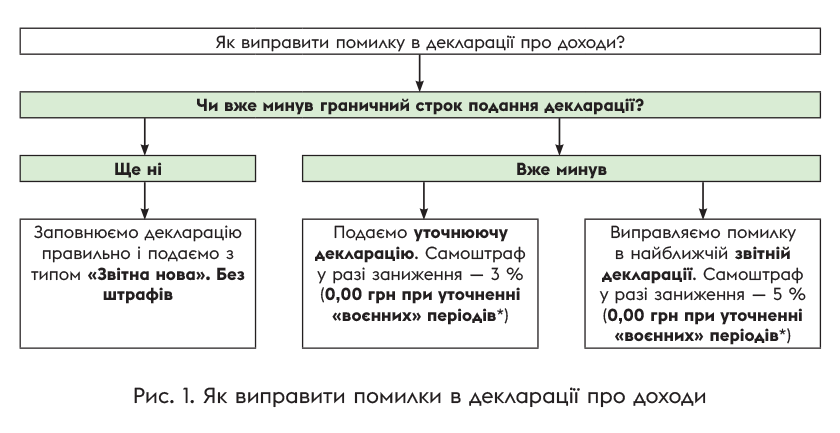

Якщо ФОП допустив помилку в декларації про майновий стан та доходи, він може обрати один із трьох способів виправлення (рис. 1).

* Більше деталей щодо цього у статті «Уточнення воєнних періодів без штрафів і пені» // «Податки & бухоблік», 2023, № 4.

А тепер — детальніше. Отже, якщо ФОП виявив помилку пізно, тобто строк подання декларації вже минув, він може:

1) подати (у будь-який час) окрему уточнюючу декларацію;

2) або почекати і виправити помилку в наступній звітній декларації.

Але ж декларацію про майновий стан та доходи подають тільки раз на рік. Тому щоб виправитися у спосіб 2, доведеться чекати закінчення року. Тож найчастіше ФОП-загальносистемники обирають спосіб 1:

виправляють помилки шляхом подання уточнюючої декларації. Подати її можна будь-коли. Хоч відразу — тільки-но ФОП виявив помилку

Як заповнити уточнюючу декларацію?

По-перше, у шапці декларації в полі 1 ставимо позначку навпроти типу «Уточнююча».

Далі у полі 2 заповнюємо однаково і «Звітний (податковий) період», і «Звітний (податковий) період, що уточнюється» — в обох комірках вказуємо той рік, за який виправляємо помилку (п.п. 2 п. 1 розд. III Інструкції № 859*). Поле місяця заповнювати не треба (звичайно, якщо воно не було заповнене у вашій помилковій декларації).

Так само заповнюйте тип декларації «Уточнююча», а також рік, за який виправляєте помилку, у шапках додатка Ф2 та додатка ЄСВ1

Далі треба заповнити поле 2.2 декларації. У ньому зазначаємо реєстраційний номер помилкового звіту (за наявності інформації). Платник податків може знайти реєстраційний номер у контролюючому органі, до якого подана декларація, в меню «Перегляд звітності» приватної частини Електронного кабінету, яке надає можливість перегляду раніше поданої податкової звітності до контролюючого органу незалежно від способу її подання, включаючи звітність, подану на паперових носіях до центрів обслуговування платників податків.

Інші поля шапки заповнюємо як завжди, жодних особливостей тут немає.

Після шапки переходимо до заповнення розділів ІІ — V декларації, і тут все просто: вносимо всі дані правильно — так, ніби помилки й не було.

Заповнюємо розділи ІІ — V декларації правильно — так, ніби помилки не було

Тож правильна (нова) сума підприємницького чистого доходу, ПДФО і військового збору (ВЗ) потрапить, зокрема, в рядок 10.11 декларації.

Зверніть увагу! з 01.01.2023 діє новий бланк декларації про майновий стан та доходи — затверджений наказом Мінфіну від 17.05.2022 № 143. Саме в ньому й виправляємося — незважаючи на те, що помилкова декларація могла бути подана давно, на старому бланку.

Далі в уточнюючій декларації заповнюємо розділи VI та VIІ (див. табл. 1).

Таблиця 1. Як заповнити розділи VI та VII декларації про майновий стан та доходи (при самовиправленні)

|

Рядок декларації |

Що зазначати |

|

Рядок 23 |

Зазначаємо суму ПДФО/ВЗ/ЄСВ, яку ви раніше зазначили в помилковій декларації (якщо мова про декларацію за 2022, то у рядках 20.1, 20.2, 21.1, 22.1) |

|

Рядок 24 |

Зазначаємо правильну суму ПДФО/ВЗ/ЄСВ — зазначену у рядках 20.1, 20.2, 21.1, 22.1 уточнюючої декларації |

|

Рядок 25.1 |

Зазначаємо донарахування ЄСВ/ПДФО/ВЗ у зв’язку з виправленням помилки. Якщо зобов’язання з ЄСВ, ПДФО чи ВЗ навпаки зменшилися, тут ставимо прочерк (в електронній формі залишаємо комірку пустою). Тобто цей рядок заповнюємо, тільки якщо рядок 24 > рядка 23 |

|

Рядок 25.2 |

Зазначаємо зменшення зобов’язань з ЄСВ/ПДФО/ВЗ у зв’язку з виправленням помилки. Тобто цей рядок заповнюємо, якщо рядок 24 < рядка 23. Отже, в цьому рядку стоятиме сума ЄСВ/ПДФО/ВЗ, надміру сплачена в результаті помилки, без знака «-»! Її можна, зокрема, зарахувати в рахунок майбутніх платежів або повернути на рахунок у банку |

|

Рядок 26 |

У цьому рядку зазначають самоштраф за заниження податкового зобов’язання (п. 50.1 ПКУ) щодо ПДФО або ВЗ. При виправленні через уточненку самоштраф у загальному випадку складає 3 % від рядка 25.1. А якщо виправлятиметесь у найближчій звітній декларації — 5 % від рядка 25.1. Важливо! Наразі діє звільнення від самоштрафу (3 %, 5 %) якщо ФОП виправляє помилки за звітні періоди, що припадають на період дії воєнного стану (п. 69.1 підрозд. 10 розд. ХХ ПКУ). Але обов’язково треба сплатити донараховані платежі: — до або під час подання уточнюючої декларації, якщо уточнення проводиться шляхом подання уточнюючої декларації; — при сплаті зобов’язань, відображених у такій звітній декларації, якщо уточнення відбувається через звітну декларацію. Сплачувати донараховані платежі не доведеться тільки у випадку, коли за ІКП у платника уже сформувалася переплата. Більше деталей щодо цього знайдете у статті «Уточнення воєнних періодів без штрафів і пені» // «Податки & бухоблік», 2023, № 4. Щодо самоштрафу при виправленні довоєнних періодів, то його також не має бути (дивіться розділ «Уточнення до воєнних періодів» статті «Уточнення зобов’язань у воєнний час» // «Податки & бухоблік», 2022, № 54). Але податківці із цим можуть сперечатися (про що детальніше у статті «Уточнюєте довоєнні періоди: сплатіть самоштраф і пеню?» // «Податки & бухоблік», 2022, № 63). А чи треба нараховувати самоштраф на ЄСВ-недоплату? Ні. Бо самоштраф із п. 50.1 ПКУ на ЄСВ взагалі не поширюється. Також принагідно нагадаємо, що на час воєнного стану штрафи за ЄСВ-порушення не застосовуються (п. 9-21 розд. VIII Закону № 2464*). Втім дію цієї норми хочуть обмежити 01.07.2023. Також не слід забувати про адмінштрафи щодо ЄСВ |

|

Рядок 27 |

У цьому рядку рахуємо пеню у разі недоплати ПДФО, ВЗ або ЄСВ (якщо була переплата, пеня не нараховується). Пеня за недоплату ПДФО та ВЗ розраховується за правилами ст. 129 ПКУ, а пеня за ЄСВ-недоплату становить 0,1 % недоплати за кожний день прострочення платежу (ч. 10 ст. 25 Закону № 2464). Але пам’ятайте, що при самовиправленні періодів, які припадають на воєнний стан, не нараховується пеня за прострочку сплати податків/зборів (п. 69.1 підрозд. 10 розд. ХХ ПКУ). Також на час воєнного стану зупинено нарахування пені за прострочку сплати ЄСВ (п. 9-22 розд. VIII Закону № 2464). При цьому щодо ЄСВ пеню планується відновити з 01.07.2023. Стосовно довоєнних періодів також не має бути пені через «карантинні» норми з п. 521 підрозд. 10 розд. ХХ ПКУ та п. 911.2 розд. VIII Закону № 2464. Але в частині податків/зборів податківці із цим можуть і не погодитися |

|

Розділ VII |

Якщо в результаті помилки ФОП переплатив ПДФО, ВЗ або ЄСВ і хоче повернути надміру сплачену суму на свій поточний рахунок, у цьому полі він повинен зазначити реквізити такого рахунку. Також треба буде подати спеціальну заяву про повернення коштів. Щодо ПДФО та ВЗ довільної форми (за правилами ст. 43 ПКУ). Щодо ЄСВ — згідно з додатком 1 до Порядку № 417* (за правилами Порядку № 417) |

Чи подавати додатки до уточнюючої декларації?

Отже, з декларацією розіб ралися. А що з додатками? Зазвичай разом зі звітною декларацією про майновий стан та доходи ФОП подає два додатки:

— додаток Ф2 — про підприємницький дохід,

— та додаток ЄСВ1 — про ЄСВ «за себе» (нарахований на підприємницький дохід.)

То чи обов’язково їх подавати з уточнюючою декларацією?

Таблиця 2. Які додатки подаємо з уточнюючою декларацією про доходи?

|

Запитання |

Відповідь |

Коментар |

|

ФОП помилився в декларації і виправляється через уточненку. Чи треба разом з нею подавати додаток ЄСВ1, якщо в самому цьому додатку помилок не було? |

На наш погляд, його не треба подавати повторно |

Податківці теж із цим погоджуються (категорія 201.06 БЗ): «якщо платником єдиного внеску не виявлено помилки в раніше задекларованих показниках табличної частини та реквізитах Додатка ЄСВ 1, тобто показники не змінюються, то не потрібно формувати та подавати Додаток ЄСВ 1 у складі Декларації з типом «Уточнююча» |

|

ФОП допустив помилку в додатку ЄСВ1 і хоче подати його з типом «Уточнююча». Чи обов’язково разом з ним подавати декларацію? |

Так, обов’язково. Декларація теж матиме тип «Уточнююча» |

Додаток ЄСВ1 є невід’ємною частиною декларації, тому без декларації його подати просто не можна. Ба більше, сам додаток ЄСВ1 заповнюємо правильно — так, наче помилки й не було. А от всі коригування будуть відображатися саме в розділі VІ декларації, плюс нова (правильна) сума ЄСВ повинна бути зазначена в рядку 22.1 уточнюючої декларації |

|

ФОП подає уточнюючу декларацію. Чи обов’язково подавати з нею додаток Ф2? |

Так, обов’язково |

Заповнити його просто — вносимо всі дані правильно, без помилок. І не забуваємо в шапці обрати тип «Уточнююча» та зазначити звітний рік, за який ФОП виправляє помилку у обох полях: «Звітний (податковий) період» та «Звітний (податковий) період, що уточнюється» |

Приклад

А зараз подивимося на прикладі, як виправити помилку. Припустимо, що підприємець у декларації за 2022 рік зазначив:

— річний дохід 1 млн грн,

— річні витрати — 750 тис. грн,

— ПДФО за рік — 45 тис. грн,

— ВЗ за рік — 3750 грн,

— ЄСВ «за себе» (ФОП сплачував ЄСВ за власним рішенням протягом усього року) — 55 тис. грн.

Наприкінці травня ФОП виявив, що не включив до витрат липня-2022 ще 50 тис. грн. Граничний строк подання декларації вже минув, тому він вирішив виправитися через уточнюючу декларацію. Як її заповнити?

Дивіться, після виправлення помилки сума річного чистого доходу ФОП зменшиться. А значить, зменшиться і сума податків (ПДФО та ВЗ за рік), і сума ЄСВ за липень 2022 року. Тому нам треба відкоригувати всі показники: чистий дохід, ПДФО, ВЗ та ЄСВ «за себе». Для цього разом з уточнюючою декларацією подаємо обидва додатки: Ф2 та ЄСВ1.

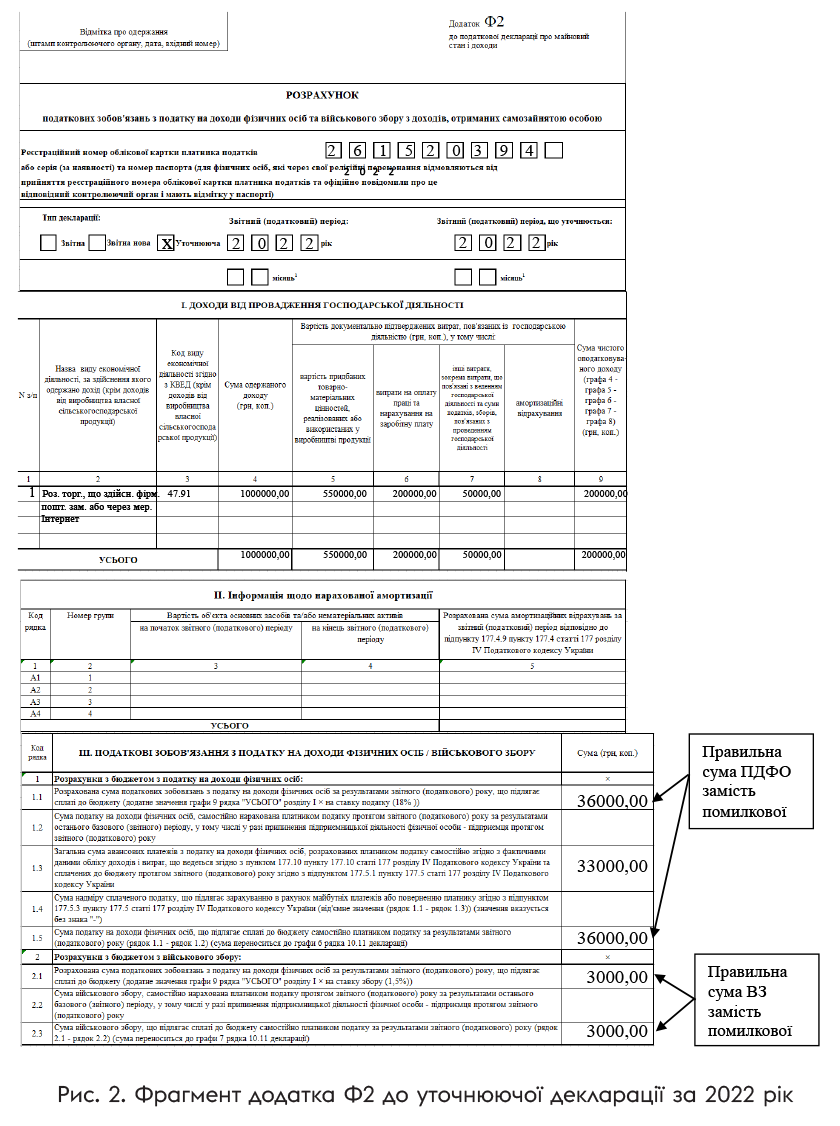

Як заповнити додатки? В них заносимо правильні (виправлені) дані. В такому разі фрагмент додатка Ф2 виглядатиме так, як на рис. 2.

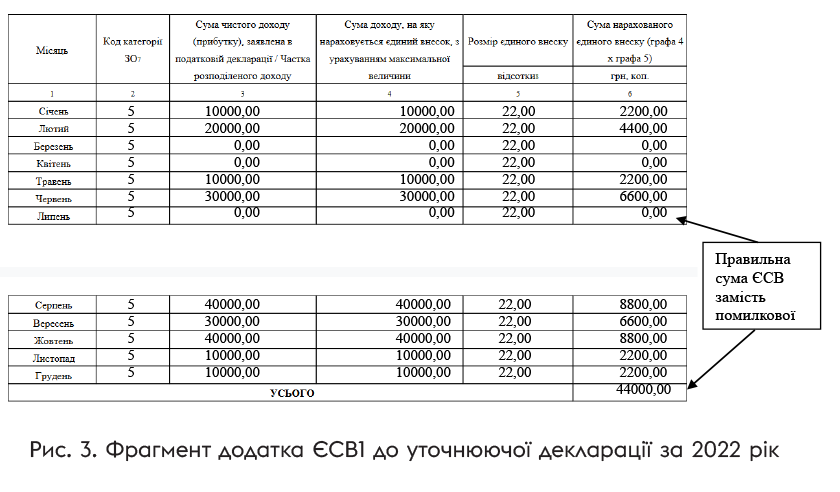

Фрагмент додатка ЄСВ1 виглядатиме так (рис. 3):

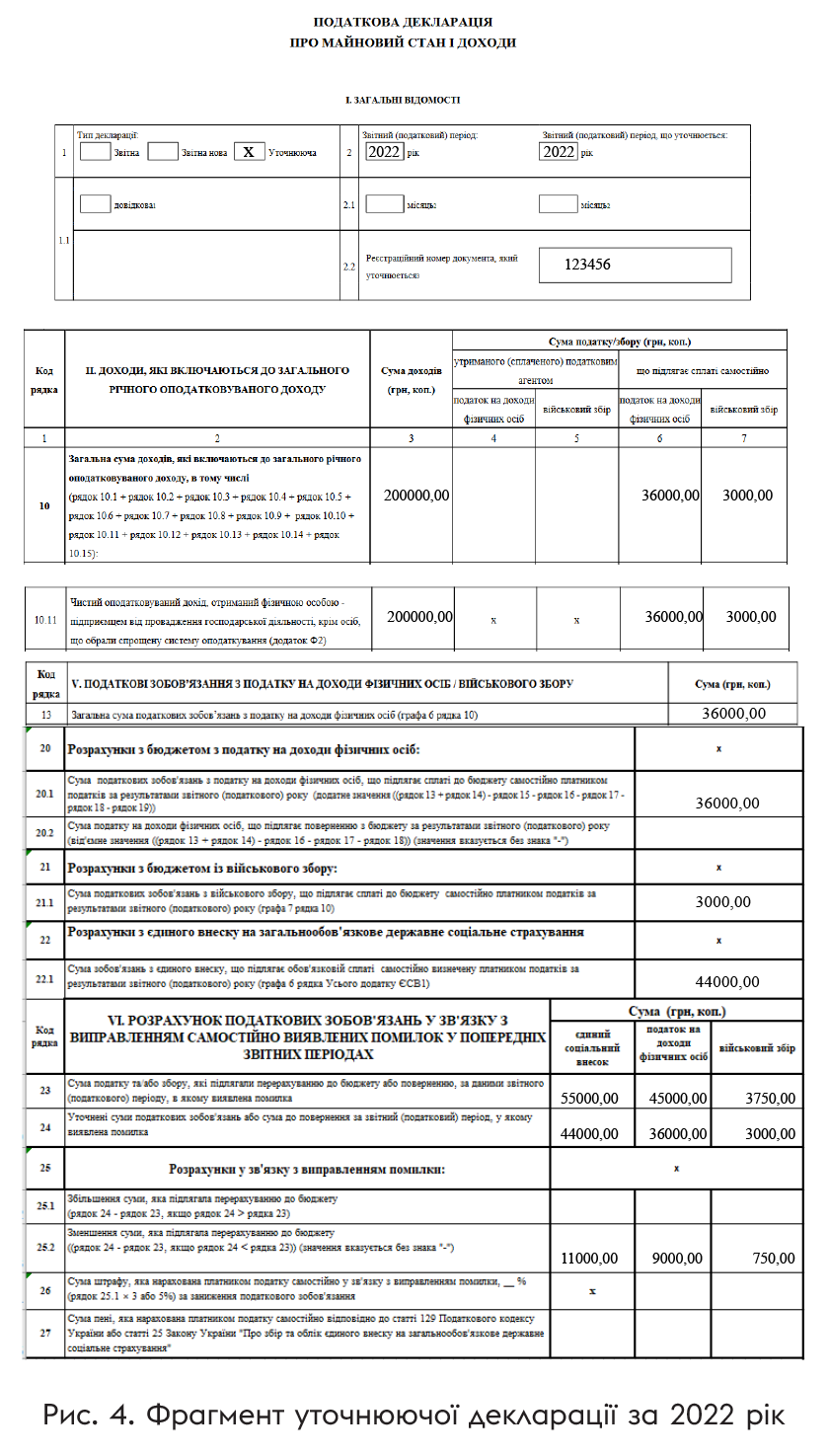

Ну а сама уточнююча декларація матиме такий вигляд (рис. 4):

Висновки

- Якщо ФОП виявив помилку в декларації про майновий стан та доходи вже після того, як сплив граничний строк її подання, він може:

— відразу подати уточнюючу декларацію;

— або почекати до кінця року і виправити помилку в наступній звітній декларації про майновий стан та доходи. - Якщо помилка у декларації за 2022 рік, ні пені, ні самоштрафу не буде (через воєнне звільнення). Головне — сплатити недоплату (якщо вона була).

- Якщо помилка сталася тільки в декларації і не зачіпає показників додатка ЄСВ1, то можна подати уточнюючу декларацію без додатка ЄСВ1.

- Якщо ж виправити треба ЄСВ-дані, то подаємо уточнюючу декларацію з уточнюючим додатком ЄСВ1.

- З уточнюючою декларацією завжди подаємо уточнюючий додаток Ф2.

- Додатки і декларацію заповнюємо правильно (без помилок), а всі виправлення проводимо в розділі VI декларації.

За матеріалами сайту i.factor.ua