12 шагов, которые отделяют ФЛП от декретных в 2023 году

Сразу успокоим — без выплат ФЛП не останется. А вот что для этого надо сделать с учетом последних изменений, об этом и поговорим дальше.

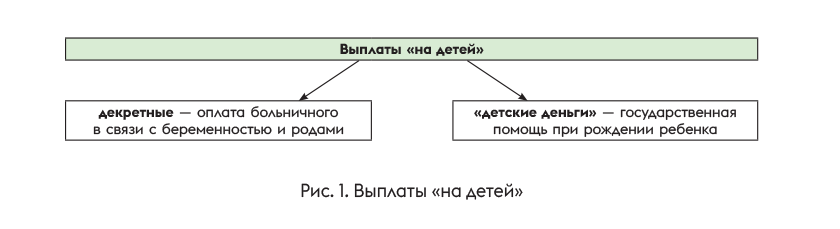

Декретные — это…

Давайте сразу разберемся, что такое «декретные выплаты»? Потому что ФЛП, которые беременны впервые, могут и запутаться. Вот смотрите. На сегодняшний день существует два вида выплат, которые можно получить в связи с рождением ребенка:

— первый — это собственно декретные, о которых мы сегодня будем говорить. Они называются пособие по беременности и родам. Именно эти деньги теперь выплачивает ПФУ вместо Фонда соцстраха.

Выплачивают их на основе листка нетрудоспособности и заявки, которую ФЛП должен подать в ПФУ. Чтобы получить такую выплату, ФЛП должен уплачивать ЕСВ «за себя». Если не уплачивает, то от ПФУ декретные он не получит. Но может получить выплату (пособие в связи с беременностью и родами) из собеса (управление соцзащиты населения), которая значительно меньше по размеру, чем декретные от ПФУ (подробнее об этом читайте в статье «ФЛП не уплачивает ЕСВ «за себя»: что с больничными/декретными» // «Налоги & бухучет», 2023, № 26).

Всю сумму декретных ФЛП выплатят сразу;

— и второй вид выплат — это так называемые «детские деньги» (пособие при рождении ребенка). Это пособие выплачивает собес. Причем чтобы его получить, вовсе не обязательно быть ФЛП или уплачивать ЕСВ «за себя». Достаточно подать в собес заявление, паспорт одного из родителей (документ, который его заменяет) и копию свидетельство о рождении ребенка (п. 11 Порядка № 1751*).

На каждого ребенка выплачивают 41280 грн, из них: 10320 грн единоразово, а остальные — равными суммами в течение 3 лет (п. 13 Порядка № 1751).

Также при рождении ребенка предоставляется единоразовое натуральное пособие «пакет малыша» или денежная компенсация его стоимости.

Как показывает практика, больше всего проблем возникают при оформлении декретных. Вот поэтому с ними и будем сегодня разбираться.

Какие ФЛП имеют право на декретные от ПФУ?

Получить декретные от ПФУ могут ФЛП при условии, что они уплачивают ЕСВ «за себя» невзирая на возможность не уплачивать его в течение военного положения. Потому что

без уплаты ЕСВ «за себя» ФЛП не сможет получить декретные от ПФУ, поскольку последний не будет считать такого ФЛП застрахованным лицом

А за сколько месяцев должен быть уплачен ЕСВ «за себя»? В идеале — за все 12 месяцев перед месяцем выхода в декрет + за месяц выхода в декрет. Хотя не исключено, что вам повезет получить выплату, даже если вы уплатили ЕСВ «за себя» всего за несколько месяцев перед декретом (включая месяц выхода в декрет).

Ну а если ФЛП — новенький, то есть зарегистрировался недавно и сразу идет в декрет, он может уплатить ЕСВ «за себя» не за 12 месяцев, а меньше: начиная с месяца госрегистрации. И ему все равно начислят декретные.

Кстати, если вы не только ФЛП, а еще и трудоустроены по основному месту роботы как наемный работник, за которого ЕСВ уплачивает работодатель (не меньше минимума), то ситуация иная. ЕСВ «за себя» как ФЛП вы не уплачиваете, даже если желаете. А декретные получить сможете только один раз: именно как наемный работник. Получить выплаты дважды: и как работник, и как ФЛП, — невозможно (подробнее об этом читайте в статье «ФЛП не уплачивает ЕСВ «за себя»: что с больничными/декретными» // «Налоги & бухучет», 2023, № 26).

Как получить декретные?

ФЛП, который имеет еще и основное место работы, за декретными обращается к своему работодателю. Последний, собственно, и будет заниматься получением декретных от ПФУ, а потом выплатит их работнику.

Другие ФЛП (которые не работают по найму по основному месту работы), хлопотать о декретных должны самостоятельно. Но не волнуйтесь, сейчас разберемся, что к чему.

Шаг 1. Обычно беременные заблаговременно становятся на учет у врача. А как подходит срок 30 недель, врач формирует медицинское заключение о временной нетрудоспособности ФЛП в связи с беременностью и родами. То есть первое, что надо сделать, — обратиться к врачу.

А если ФЛП за рубежом? Не беда. Во время военного положения можно сформировать медицинское заключение о беременности и родах дистанционно (п. 10 разд. IV Порядка № 1066*).

Поэтому вам надо просто связаться с врачом в Украине, который предоставляет услуги по ведению беременности в амбулаторных условиях, и предоставить ему заграничные медицинские документы о беременности. Заметьте, что украинский врач может (но не обязан) востребовать перевод таких документов на украинский язык.

Шаг 2. О медицинском заключении вам придет смс-сообщение на телефон (на номер, который вы указали в электронной системе здравоохранения).

Шаг 3. Тем временем врач подписывает медицинское заключение электронной подписью и оно автоматически передается в Электронный реестр листков нетрудоспособности (в ПФУ). На основании медицинского заключения формируется электронный больничный.

Стандартный больничный в связи с беременностью и родами формируется на 126 календарных дней

Но если роды окажутся сложными, преждевременными или родится 2 или более детей и т. п., то уже появляются нюансы (см., в частности, п. 10 разд. ІІІ Порядка № 1066).

Шаг 4. Электронный больничный появится в Электронном кабинете ФЛП на Портале ПФУ. Сразу проверьте, все ли в нем заполнено правильно. Обратите внимание на Ф. И. О. предпринимателя, ИНН, даты начала и окончания декрета.

Шаг 5. Ожидаем, пока статус е-больничного изменится: вместо «закрытый» — на «готов к оплате». Обычно это происходит через 7 дней после открытия листка нетрудоспособности в связи с беременностью и родами.

А если статус изменится раньше? Все равно лучше дождаться окончания 7 дней, потому что в течение этого периода в больничный еще могут вносить изменения.

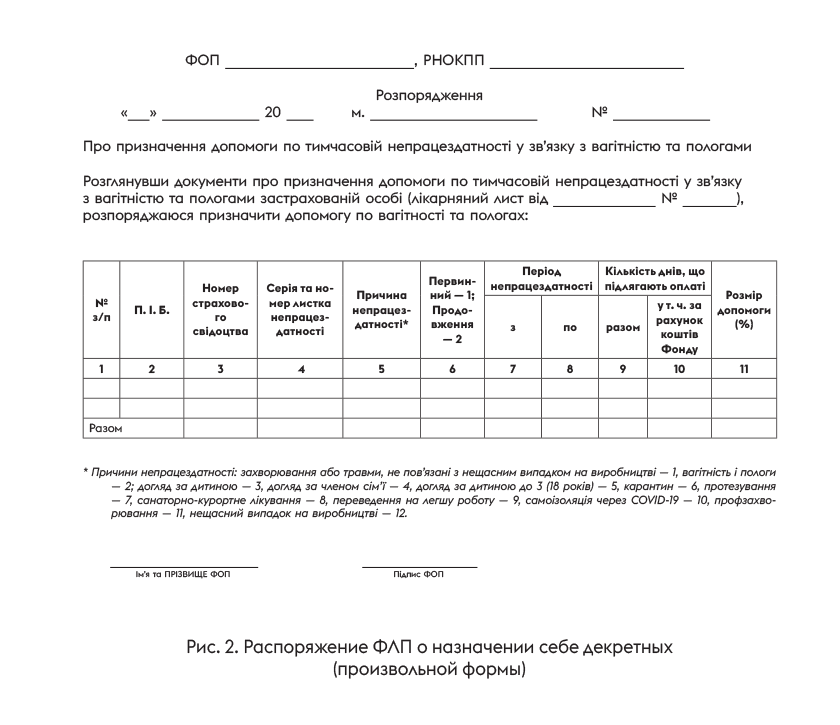

Шаг 6. В течение трех рабочих дней после изменения статуса е-больничного на «готовый к оплате» составляем распоряжение (приказ, решение и т. п.) о назначении декретных (ст. 24 Закона № 1105*).

* Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 № 1105-XIV.

А если статус «закрыт» висит свыше 7 дней и никак не изменяется? Обрабатываем его, как и «готов к оплате», но заявление-расчет в ПФУ (шаг 11) будем подавать на бумаге. Потому что на Портале ПФУ больничный просто не подтянется к заявлению.

Форма распоряжения может быть произвольная, составляет и подписывает его сам ФЛП (с 01.01.2023 для этого уже не нужна комиссия по соцстрахованию).

Например, оно может выглядеть так:

Напоминаем, что пособие по беременности и родам (графа 11) оплачивается в размере 100 %. А в графе 5 в нашем случае указываем «2».

Шаг 7. Посылаем налоговикам декларацию с ЕСВ-приложением с типом «Звітна» и одновременно «Довідково»/«довідкова» за период с 01.01.2023 по месяц выхода в декрет (включительно). Уплачиваем весь ЕСВ «за себя», показанный в ЕСВ-приложении.

В поле «місяць» справочной декларации указываем номер месяца, в котором ФЛП выходит в декрет

Упрощенцы подают декларацию единоналожника, а общесистемщики — декларацию об имущественном состоянии и доходах.

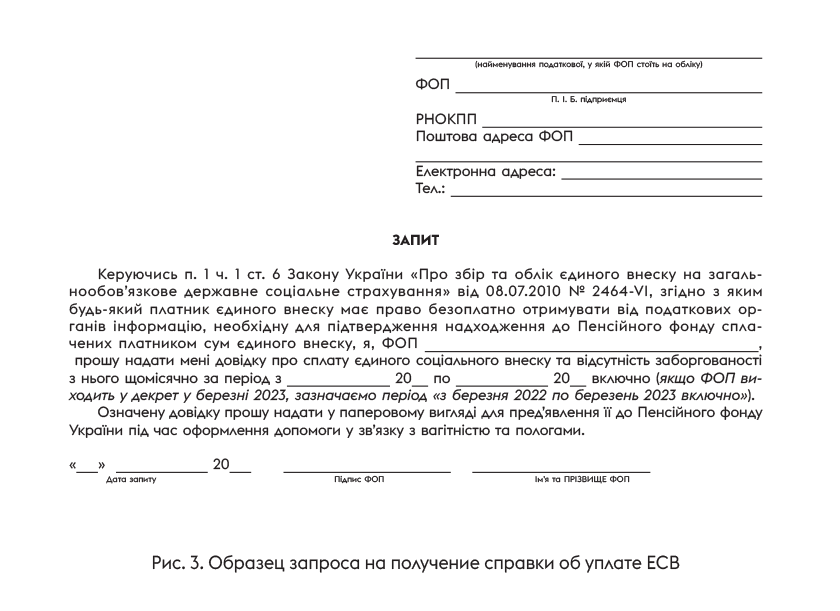

Шаг 8. Посылаем в свою налоговую запрос для получения справки об отсутствии задолженности по ЕСВ, включая месяц выхода в декрет. Такую справку вам должны предоставить бесплатно, в бумажной или электронной форме (на выбор ФЛП).

Запрос на предоставление справки подаем в произвольной форме (например, как на рис. 3). Заполняем его, подписываем, сканируем — и отправляем налоговикам через Электронный кабинет (раздел «Переписка с ГНС»).

Совет: не отправляйте налоговикам запрос F1300306 для получения справки об отсутствии задолженности, которая утверждена приказом № 733*. Это не та справка!

Дело в том, что запрос F1300306 обязательно должен содержать ссылку на нормативно-правовой акт, который требует подтвердить отсутствие задолженности (п. 3 Порядка № 733). А для получения декретных законодательство вовсе не требует такую справку. Это, скажем так, рекомендация Фонда соцстраха, которую продолжает соблюдать и ПФУ.

Поэтому налоговики не предоставят вам справку об отсутствии ЕСВ-долгов по форме из приказа № 733. Для подачи в ПФУ они сформируют вам другую справку.

Забирать справку, скорее всего, придется лично. Но можно попробовать указать в запросе электронный формат справки, чтобы получить ее в Электронном кабинете.

Шаг 9. Рассчитываем сумму декретных и составляем справку с расчетом в произвольной форме. Подробнее об этом мы расскажем в отдельной статье.

Шаг 10. Оформляем в банке как ФЛП «Карту для соцвыплат». Это — специальный счет для зачисления декретных, больничных, карантинной помощи и т. п. (ч. 2 ст. 26 Закона № 1105).

Советуем сразу взять справку об IBAN-номере вашего спецсчета (UA********000002604**********). Потому что эту информацию надо будет предоставить в ПФУ для зачисления декретных

Если у вас такой счет уже есть, этот шаг пропускаем. Отличить счет для соцвыплат от обычного текущего счета ФЛП очень просто. В IBAN-номере обычного счета будет комбинация цифр «2600», а в счете для соцвыплат будет стоять комбинация цифр «2604» (это целевые средства по требованию субъекта хозяйствования).

Открыть такой счет можно даже онлайн.

Шаг 11. Составляем заявление-расчет для получения декретных. Теперь его составляют онлайн на веб-портале ПФУ. Хотя не исключен вариант подачи в бумажной форме вместе с электронной формой на электронном носителе информации главным управлениям ПФУ в областях и г. Киеве по основному месту учета страхователей (см. п. 1 постановления № 28-3*). Подробнее об этом мы расскажем в отдельной статье.

* Постановление правления ПФУ «Некоторые вопросы финансирования для осуществления выплат и предоставления социальных услуг, определенных Законом Украины «Об общеобязательном государственном социальном страховании» от 21.12.2022 № 28-3.

Обратите внимание: обратиться за декретными следует в течение 6 месяцев со дня окончания отпуска в связи с беременностью и родами (ст. 24 Закона № 1105)!

Поэтому не стоит откладывать подачу заявления-расчета в ПФУ.

Шаг 12. Ожидаем выплаты от ПФУ. Сейчас она происходит в течение 3 рабочих дней (ч. 1 ст. 26 Закона № 1105). Проверяем баланс своего спецсчета.

Как только средства поступят на счет 2604, их можно или снять наличностью, или перебросить на свой личный (непредпринимательский) счет.

Тратить деньги прямо со счета 2604 нельзя!

Уплачивать ли налоги и ЕСВ «за себя» с декретных

Нет, с полученной суммы декретных ФЛП не уплачивает (ни как ФЛП, ни как гражданин) ни НДФЛ с ВС (п.п. 165.1.1 НКУ), ни ЕСВ «за себя», ни единый налог.

Не следует показывать декретные в учетных регистрах в составе предпринимательского дохода ФЛП, потому что они не являются результатом осуществления предпринимательской деятельности.

Уплачивать ли налоги и ЕСВ «за себя» в декрете

Налоги (НДФЛ, ВС, единый налог) с предпринимательских доходов уплачиваем по общим правилам.

А по общим правилам, напомним, упрощенцы групп 1 и 2 могут пока что (ориентировочно до начала второго полугодия 2023) не уплачивают единый налог (потому что для них действует «военная» возможность его не уплачивать).

А вот с ЕСВ «за себя» все несколько сложнее. Теперь ЕСВ «за себя» могут не уплачивать все ФЛП. И отменять эту возможность с 01.07.2023 не собираются (о чем подробнее в статье «Отмена спецЕН, возобновление проверок и штрафов: законопроект от Правительства» // «Налоги & бухучет», 2023, № 4). Но согласится ли ПФУ с тем, что после получения декретных ФЛП может и прекратить уплачивать ЕСВ «за себя»?

Раньше Фонд соцстраха очень «нервно» относился к ситуации, когда ФЛП регистрировал прекращение в периоде декрета. Если ФЛП сначала снимался с госрегистрации, а уже потом обращался за получением пособия, то ему начисляли только часть пособия: за период с начала больничного до дня прекращения предпринимательской деятельности. А если ФЛП регистрировал прекращение уже после назначения пособия, то на местах вообще угрожали тем, что отберут пособие. Хотя на официальном уровне (см. письмо ФСС от 08.10.2019 № 1992-11-1) и определяли, что оснований отбирать (перерассчитывать) пособие в таком случае никаких нет (больше деталей о этом найдете в статье «Пособие по беременности и родам. Задачки из практики» // «Налоги & бухучет», 2020, № 13).

Не последнюю роль при этом, очевидно, играл тот фактор, что прекращалась уплата ЕСВ «за себя». Поэтому

скорее всего, ПФУ будет настаивать, что ЕСВ «за себя» надо продолжать уплачивать до конца декрета

Потому что иначе вы не будете застрахованным лицом.

Хотя это довольно странно, если, например, взять того же общесистемщика, правила уплаты у которого такие, что при отсутствии чистого дохода ЕСВ = 0.

Не забудьте отчитаться за полученные декретные

В течение месяца со дня выплаты средств обязательно надо отчитаться перед ПФУ о полученных декретных — как того требует действующий пока что Порядок № 12*.

* Порядок финансирования страхователей для предоставления материального обеспечения застрахованным лицам в связи со временной потерей трудоспособности и отдельных выплат потерпевшим на производстве за счет средств Фонда социального страхования Украины, утвержденный постановлением правления Фонда соцстраха от 19.07.2018 № 12.

Пользуемся при этом бланком уведомления о выплате средств из приложения 2 к Порядку № 12, потому что опять же нового бланка ПФУ пока что не утвердил.

Но беда в том, что ПФУ и до сих пор не принимает это уведомление на своем портале, как оно должно быть. Что касается «бумажной» альтернативы, то согласно п. 1 постановления № 28-3 уведомление может подаваться в бумажной форме вместе с электронной формой на электронном носителе информации главным управлением ПФУ в областях и г. Киеве по основному месту учета страхователей.

Больше деталей в статье «Больничные-2023: от получения до оплаты» // «Налоги & бухучет», 2023, № 4.

Отчетность ФЛП в декрете

Даже если ФЛП — в декрете и не ведет деятельность, все равно надо отчитываться. Подаем:

— декларацию об имущественном состоянии и доходах. Ее подают общесистемщики раз в году до 1 мая года, следующего за отчетным (если речь не о ФЛП, который зарегистрировал прекращение). Кстати,

в декларации о доходах стоит показать декретные в строке 11.3

— или декларацию единоналожника (ее подают упрощенцы, в зависимости от группы: раз в году, раз в квартал или ежемесячно).

Декретные в декларацию единоналожника не попадают

И помните, что подача «справочной» декларации для получения декретных не освобождает ФЛП от необходимости подать очередную отчетную декларацию.

Выводы

- Получить декретные от ПФУ могут ФЛП, которые уплачивают ЕСВ «за себя».

- Для этого нужно стать на учет у врача и получить соответствующий больничный.

- Дальше ожидаем, пока е-больничный изменит статус на «готов к оплате», после чего:

— составляем распоряжение о назначении себе декретных (произвольной формы);

— посылаем налоговикам декларацию с ЕСВ-приложением с типом «Звітна» и одновременно «Довідково»/«довідкова» и запрос на справку об уплате ЕСВ за 12 месяцев перед декретом (+ месяц выхода в декрет);

— открываем в банке спецсчет для зачисления декретных;

— проводим расчет суммы декретных. - Следующий шаг — посылаем в ПФУ заявление-расчет о сумме декретных со всеми необходимыми документами и ожидаем выплаты 3 рабочих дня.

- Полученные декретные можно снять наличностью или перебросить на собственный (непредпринимательский) счет. В течение месяца надо отчитаться о них перед ПФУ.

- С декретных не уплачиваем ни налогов, ни ЕСВ. Но ЕСВ «за себя», очевидно, придется уплачивать до конца декрета.

По материалам сайта i.factor.ua