4ДФ: какие ошибки не требуют корректировки отчета

Ошибки в отчете 4ДФ обычно исправляют через корректировки. Но есть ситуации, когда это совсем не обязательно. В каких случаях можно обойтись без уточняющего 4ДФ?

Доначисление и сторнирование зарплатных выплат за предыдущие периоды

Исправление ошибок в начислении зарплаты за предыдущие периоды, которые корректируются в бухучете через доначисление или сторнирование, не требуют представления корректирующего 4ДФ.

На момент начисления зарплаты бухгалтер не всегда имеет полную информацию о доходах работника за отчетный месяц. Например, работнику может быть начислена месячная премия с задержкой в два месяца из-за отсутствия финансирования.

Или же работник вторую половину месяца находился на больничном, но документы для оплаты больничных еще не были готовы на момент начисления зарплаты за этот месяц. В такой ситуации бухгалтер не может включить больничные в отчетный период и начисляет их в следующем месяце. Важно понимать, что это не является ошибкой.

📢 Все выплаты, а также изменения выплат, отражаются в форме 4ДФ именно в том месяце, когда они были фактически начислены, и нет необходимости переносить их в предыдущие периоды.

Ошибки при начислении зарплаты

Бывают ситуации, когда бухгалтер допустил ошибку в начислении выплат. Например, неправильно рассчитана зарплата за прошлый период, занижена или завышена сумма отпускных или больничных. При этом в месяцах их начисления информация в 4ДФ полностью соответствовала бухучету.

Если ошибка выявлена позже, ее исправляют путем доначисления или сторнирования в бухучете.

⛔ В таких случаях корректировать форму 4ДФ за прошлый период не нужно. Доначисление или сторнирование отражаем в форме 4ДФ того месяца, когда фактически была проведена корректировка в бухучете. Доначисление или сторнирование отражаем в форме 4ДФ того месяца, когда фактически была проведена корректировка в бухучете.

Как отразить доначисление и сторнирование?

- Отдельные строки не формируются: все выплаты включаются в общий доход текущего месяца.

- Доначисления увеличивают доход: суммы, которые были доначислены за прошлые периоды, добавляются к доходу текущего месяца.

- Сторнирование уменьшают доход: суммы, которые были сторнированы, соответственно уменьшают общий доход текущего месяца.

Таким образом, любые корректировки отражаются только в том периоде, когда они фактически были проведены в учете.

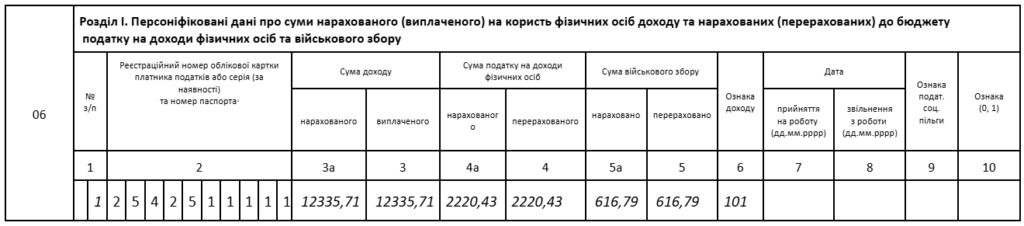

Рассмотрим пример.

📝 Пример. В мае 2025 года работнику были доначислены своевременно не начисленные доплаты за совмещение за февраль 2025 года — 676,19 грн, за март 2025 года — 1859,52 грн. Общая сумма зарплаты за май с учетом доначисленных сумм доплаты — 12335,71 грн (НДФЛ — 2220,43 грн, ВС — 616,79 грн).

Фрагмент 4ДФ за май 2025 года

Никаких исправлений в ранее поданных приложениях 4ДФ за февраль и март к Налоговому расчету не проводим. Ведь ранее поданная информация за февраль и март соответствует данным бухучета этих месяцев.

Доначисленные суммы доплаты указываем в 4ДФ в составе зарплаты за май.

Ошибки в расчете НДФЛ

Если была допущена ошибка в расчете суммы НДФЛ, ее можно исправить путем перерасчета налога в текущем отчетном периоде.

Чаще всего встречаются ситуации, когда, например, не применили налоговую социальную льготу, на которую работник имел право, или, наоборот, ошибочно применили ее либо применили в неправильном размере.

Результаты проведенного перерасчета НДФЛ нужно отразить в форме 4ДФ с типом «Звітний» за тот месяц, когда был проведен этот перерасчет.

⛔ Корректировка формы 4ДФ за прошлые периоды не проводится: уточняющие отчеты подавать не нужно.

📢 Все изменения фиксируются только в текущем отчетном месяце.

Пример 2. Внешний совместитель работает на условиях неполного рабочего дня (занимает 0,5 штатной единицы). Полный должностной оклад — 22000 грн (с учетом занятости — 11000 грн). Он пользуется НСЛ на троих детей.

В апреле ему начислено 13524,70 грн. В том числе зарплата — 5761,90 грн, отпускные — 4762,80 грн и материальная помощь на оздоровление 3000 грн. При налогообложении к доходу апреля ошибочно применена НСЛ.

В мае работнику начислена зарплата в сумме 11000 грн.

В 2025 году работник имеет право на НСЛ в сумме 4542 грн (1514 х 3 детей до 18 лет). Предельный размер дохода для применения льготы составляет 12720 грн (4240 х 3 детей до 18 лет).

НСЛ применяется к зарплате, начисленной в течение месяца.

Зарплатный доход работника за апрель составил 13524,70 грн. (превысил предельный ограничитель — 12720 грн.). Поэтому работник не имел права на НСЛ на детей.

Работодатель может сделать добровольный перерасчет НДФЛ за апрель в мае.

Перерасчет НДФЛ за апрель в мае 2025 года

| Месяц2025года | Зарплата, грн | Факт, грн | Перерасчет, грн | Результат перерасчета НДФЛ, грн | ||

| НСЛ | НДФЛ | НСЛ | НДФЛ | |||

| апрель | 13524,70 | 4542 | 1616,89 | — | 2434,45 | 817,56 |

| май | 11000,00 | 4542 | 1162,44 | 4542 | 1162,44 | — |

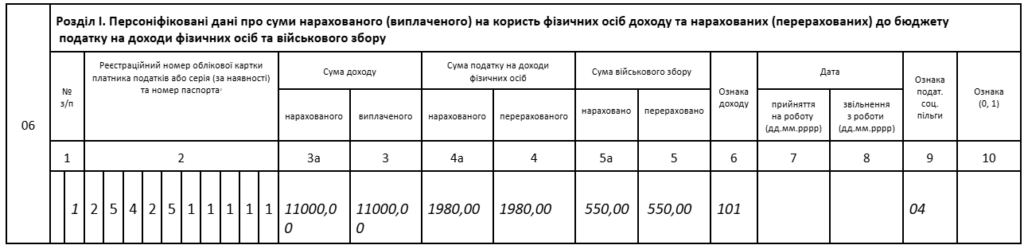

В результате перерасчета выявлено, что из зарплаты работника за апрель было недоудержано 817,56 грн НДФЛ. Удерживаем его за счет начислений следующего месяца (мая). То есть проводим его за счет увеличения НДФЛ, подлежащего уплате с майского дохода работника. Все расчеты — перед вами. Таким образом, НДФЛ в мае 2025 года составит 1980 грн. (т. е. 1162,44 817,56)

Фрагмент 4ДФ за май 2025 года

1980 грн указываем в гр. 4а и 4 разд. І 4ДФ за май.

Итак, давайте подытожим.

Доначисление/сторнировку зарплаты, отпускных, больничных за предыдущие отчетные периоды отражаем в 4ДФ, сформированном за тот месяц, в котором фактически было проведено такое доначисление/сторнировка.

Ошибку, допущенную при расчете НДФЛ, можно исправить путем перерасчета НДФЛ. Результат перерасчета отражаем в форме 4ДФ за тот месяц, в котором перерасчет проведен (годовой обязательный проводится в декабре). Указываем в гр. 4а и 4 сумму НДФЛ с учетом недоплаты/переплаты.