Акт оказанных услуг: важные аспекты и пример составления

Акт оказанных услуг — это важный документ. Прежде всего он служит для подтверждения реальности операции. Поэтому важно правильно его составить. Сегодня рассмотрим главные аспекты этого процесса.

Акт — первичный документ

Цель акта — подтвердить хозяйственную операцию, четко идентифицировать ее суть, участников и т.д. Ведь по договору предоставления услуг одна сторона (исполнитель) обязуется предоставить услугу, которая потребляется в процессе определенного действия или деятельности(ст. 901 Гражданского кодекса Украины). Другая сторона (заказчик) обязана оплатить эту услугу.

Типовая форма акта законодательством не предусмотрена, поэтому субъекты хозяйствования (СХ) составляют его в произвольной форме.

Но для признания его первичным документом (который подтвердит реальность операций) документ должен соответствовать важным условиям:

- Содержать обязательные реквизиты, предусмотренные ст. 9 Закона о бухучете № 996 и п. 2.4 Положения о документальном обеспечении записей в бухучете № 88.

- Подтверждать реальную хозяйственную операцию.

Акт, оформленный формально и не подтверждающий реальной операции, не признается первичным документом. В случае проверки это может привести к:

- непризнанию расходов;

- доначислению налогов;

- штрафам согласно п. 44.1 НКУ.

Именно поэтому следует знать и помнить, что налоговики проверяют операции на реальность. В качестве помощника у них есть Методические рекомендации из письма ГФС от 16.05.2016 № 16872/7/99-99-14-02-02-17. Поэтому давайте рассмотрим, какие методы определения нереальных операций используют специалисты ГНС.

Методы выявления нереальных сделок

Контролирующие органы анализируют, является ли операция реальной поставкой услуг. Основные критерии реальности:

- поставщик услуг имеет трудовые и материальные ресурсы;

- документы соответствуют содержанию операции;

- информация в акте не является общеизвестной или бессодержательной.

Признаки фиктивности сделки:

- Поставщик не осуществляет соответствующую хозяйственную деятельность (например, не подает соответствующую статистическую или налоговую отчетность).

- Отсутствуют подтверждения ресурсов для предоставления услуг.

- Описание услуг является декларативным и не имеет хозяйственной ценности.

Учитывайте это при составлении акта оказанных услуг.

Форма составления акта

Как мы уже говорили, утвержденной формы акта предоставленных услуг нет. Его можно составить в бумажной или электронной форме.

Электронный документ имеет юридическую силу, если:

- он содержит все обязательные реквизиты;

- подписан квалифицированной электронной подписью (КЭП).

Электронный акт имеет свои особенности, в частности дата составления определяется как дата в самом документе, независимо от даты наложения КЭП. А датой отправки документа считается момент, когда документ уже может быть отозван.

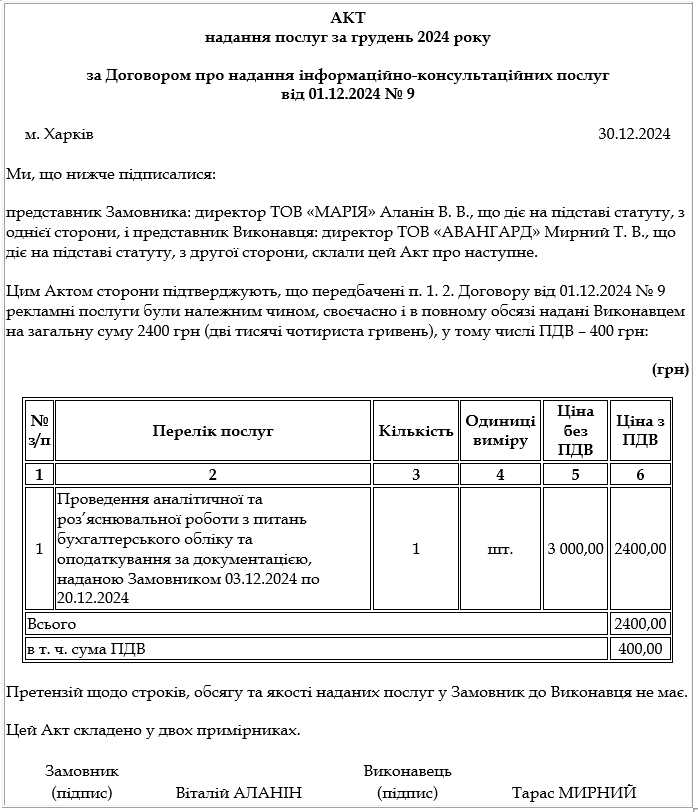

Обязательные реквизиты акта и правильность их указания приведены в таблице ниже. А на рисунке за ней — пример составления акта предоставленных информационно-консультационных услуг.

Обязательные реквизиты акта и правила заполнения

| Обязательный реквизит (ч. 2 ст. 9 Закона о бухучете № 996) | Как заполнить |

| Название документа | Акт предоставления услуг |

| Дата составления | Дата в том отчетном периоде, в котором услуга фактически оказана. Если дата составления и оказания услуги отличаются, можно указать обе |

| Название предприятия/предпринимателя | Наименование сторон (поставщика и получателя) следует указывать по данным ЕГР. Если это юрлицо, указывают организационно-правовую форму (можно и сокращённо) и название предприятия. Для предпринимателей указывают ФЛП и Ф. И. О. |

| Содержание, объем и единица измерения хозоперации | Здесь стоит по максимум расписать суть оказанных услуг. Это поможет избежать признания их нереальными. Единицу измерения хозяйственной операции определяют в денежном и натуральных измерителях (если возможно). Довольно часто услуги измеряются только в гривнях |

| Должности лиц, ответственных за проведение хозоперации и правильность ее оформления | Подписывают акт те лица, которые на это уполномочены. Поэтому здесь должны быть указаны только они. Например, руководитель, ФЛП, бухгалтер и т.д. |

| Личная подпись или другие данные, позволяющие идентифицировать лицо, участвовавшее в осуществлении хозоперации | Подписывайте акт в рабочие дни (во избежание ненужных вопросов от контролеров). Наряду с подписью указывают Ф. И. О. подписанта или собственное имя и фамилию. На электронный акт накладывают электронную цифровую подпись. Если одна из сторон отказывается подписывать акт, об этом указывают в самом акте. определить его недействительным может только суд |

Особые случаи

- Транспортные услуги: вместе с актом оказания транспортных услуг составляется товаро-транспортная накладная (ТТН).

- Длительные услуги (например, аренда): акты оформляются периодически (месяц, квартал, полгода или год) в зависимости от договора.

- Акты во внешнеэкономической деятельности (ВЭД): 1) Двуязычный формат и перевод: акты, составленные на иностранном языке, обязательно переводятся на украинский. 2) Пересчет валюты: операции в иностранной валюте отражаются в гривнах по курсу НБУ на дату оформления акта.

Рис. Пример составления акта предоставленных информационно-консультационных услуг

ВЫВОДЫ

- Акт предоставленных услуг — это первичный документ, если он составлен согласно законодательству и подтверждает реальную хозяйственную операцию.

- Особое внимание следует уделять четкости формулировок и соответствия содержания акта фактической хозяйственной деятельности.

- При использовании электронных документов важно соблюдать правила подписания.