Больничные: если обнаружили зарплатную ошибку

В соответствии с п. 3 Порядка № 1266* в расчете среднедневной зарплаты для оплаты дней временной нетрудоспособности участвует начисленная в расчетном периоде зарплата, на которую начислялся ЕСВ.

При этом п. 32 Порядка № 1266 требует при определении зарплаты, которая будет участвовать в расчете средней зарплаты, ориентироваться на зарплатные ведомости, данные которых вошли в Объединенную отчетность (приложение Д1).

То есть для того, чтобы выяснить, к какому месяцу относится та или иная выплата (а в нашем случае — сторнирование зарплаты), следует узнать, в каком месяце она была включена в зарплатную ведомость и отражена в Объединенной отчетности.

Напомним, что п. 1.6 Инструкции № 5* требует начисления фонда оплаты труда за предыдущий период (в частности, в связи с обнаружением ошибок) отражать в фонде оплаты труда того месяца, в котором были осуществлены начисления.

* Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 № 5.

Аналогичные нормы содержит и Инструкция № 449*. Так, п.п. 3 п. 3 разд. IV этого документа говорит: если начисление зарплаты осуществляется за предыдущий период (в частности, в связи с обнаружением ошибок), начисленные суммы включаются в зарплату того месяца, в котором были осуществлены начисления.

Итак, делаем вывод: как в бухучете, так и в Объединенной отчетности сторнирование зарплаты будет отражено в том месяце, в котором оно было проведено.

В нашем случае корректировка зарплаты произошла в апреле 2023 года. Следовательно, сторнированная сумма премии уменьшит фонд оплаты труда за апрель 2023 года и найдет свое отражение в приложении Д1 Объединенной отчетности за апрель 2023 года.

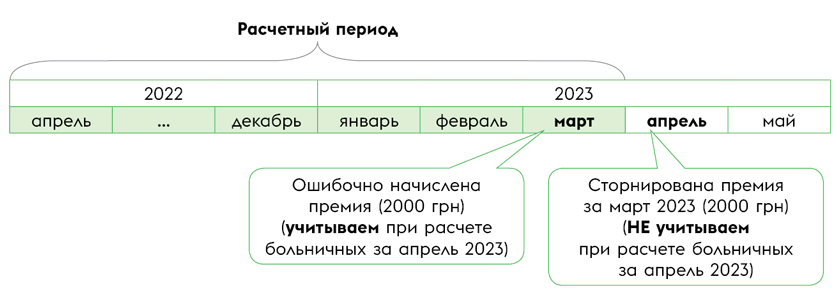

Соответственно корректировка зарплаты за март 2023 года, проведенная в апреле 2023 года, при расчете «нетрудоспособной» средней повлияет на доход апреля 2023 года и не повлияет на доход марта 2023 года.

Расчетным периодом для нашей работницы является апрель-2022 — март-2023. Апрель 2023 года не входит в расчетный период для оплаты дней временной нетрудоспособности. Поэтому сторнирование за март 2023 года, осуществленное в апреле 2023 года, не повлияет на расчет «нетрудоспособной» средней зарплаты нашей работницы.

Для наглядности проиллюстрируем сказанное на рисунке ниже.

Как сторнирование премии влияет на расчет больничных

Выводы

- Доначисленные (сторнированные) суммы зарплаты, осуществленные за предыдущий период (в частности, в связи с обнаружением ошибок), включаются в зарплату того месяца, в котором были осуществлены доначисления (сторнирование).

- Если доначисление (сторнирование) зарплаты было проведено вне пределов расчетного периода, то оно на расчет «нетрудоспособной» средней зарплаты не повлияет.

По материалам сайта i.factor.ua