Почему у ФЛП по ЕСВ за себя висит переплата за 2025 год?

Почему ЕСВ в 2025 году отображается как «Надміру сплачені суми єдиного внеску (авансові платежі)» в Электронном кабинете плательщика ГНС?

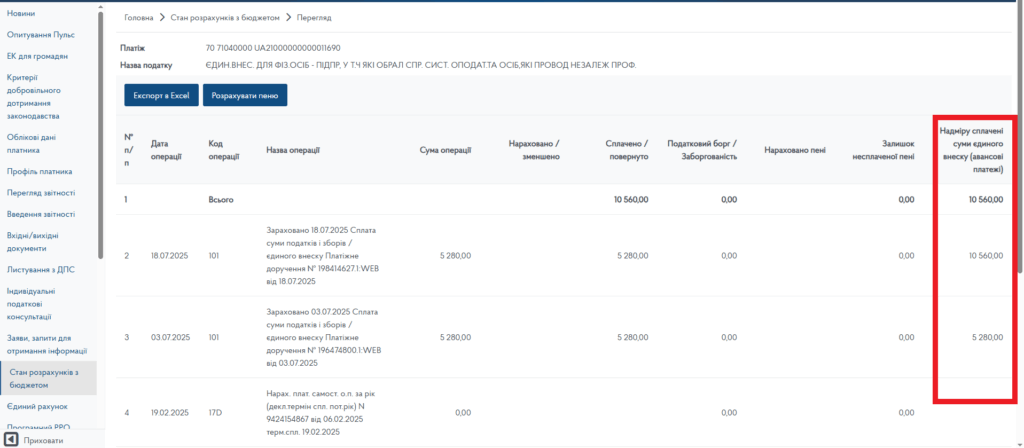

В чем суть проблемы?

Начиная с 2022 года, из-за измененного алгоритма списания и учета ЕСВ, в Кабинете плательщика налогов можно наблюдать следующую ситуацию: все суммы ЕСВ, которые уплачиваются в течение года, отображаются как «надміру сплачені суми».

📍 Это не ошибка и не реальная переплата.

Почему так происходит?

🤔 Причина — алгоритм учета ЕСВ, измененный в 2022 году. Тогда были введены льготы по уплате ЕСВ во время войны, и налоговая адаптировала учет под новую логику.

На данный момент в 2025 году механизм учета выглядит так:

- ЕСВ накапливается как переплата на лицевом счете плательщика;

- Списание происходит раз в год — после подачи годовой декларации.

🧾 В связи с этим налоговая система расценивает уплаченные взносы как временный положительный остаток, что и отображается как «надміру сплачені суми».

Когда произойдет списание ЕСВ за 2025 год?

После подачи годовой декларации за 2025 год в следующем году налоговая автоматически спишет накопленный ЕСВ с счетов. То есть «переплата» исчезнет.

| Группа ФЛП | Дата списания ЕСВ |

|---|---|

| 1 и 2 группа | 🗓️ 11 марта 2026 года |

| 3 группа (единый налог + НДС/без НДС) | 🗓️ 19 февраля 2026 года |

Что с этим делать плательщику?

Ничего делать не нужно. На данный момент это — нормальная ситуация для всех ФОП.

📌 Просто придерживайтесь стандартного графика уплаты ЕСВ:

💳 Ежеквартально до 19 числа месяца включительно, следующего за отчетным кварталом

Например:

| Отчетный период | Срок уплаты ЕСВ |

|---|---|

| 1 квартал | до 19 апреля 2025 |

| 2 квартал | до 19 июля 2025 |

| 3 квартал | до 19 октября 2025 |

| 4 квартал | до 19 января 2026 |

📅 До какой даты ФЛП должен уплатить ЕСВ «за себя» за ІІ квартал 2025 года, чтобы избежать штрафов?

⚠️ Внимание! Не стоит подавать заявление на возврат «переплаты» с лицевого счета — эти суммы еще не списаны, но предназначены для уплаты ЕСВ. После списания исчезнет и излишек в кабинете.

Вывод

- Переплата ЕСВ в 2025 году в Кабинете плательщика — это технический эффект алгоритма учета, а не фактическая переплата.

- Списание ЕСВ произойдет автоматически в 2026 году — после подачи деклараций.