Дефицит кадров? Оформи совместительство или совмещение

Сегодня явно есть дефицит кадров. Как это исправить? Можно выбрать, например, совместительство или совмещение. Но будьте внимательны и не путайте эти понятия.

Особенности

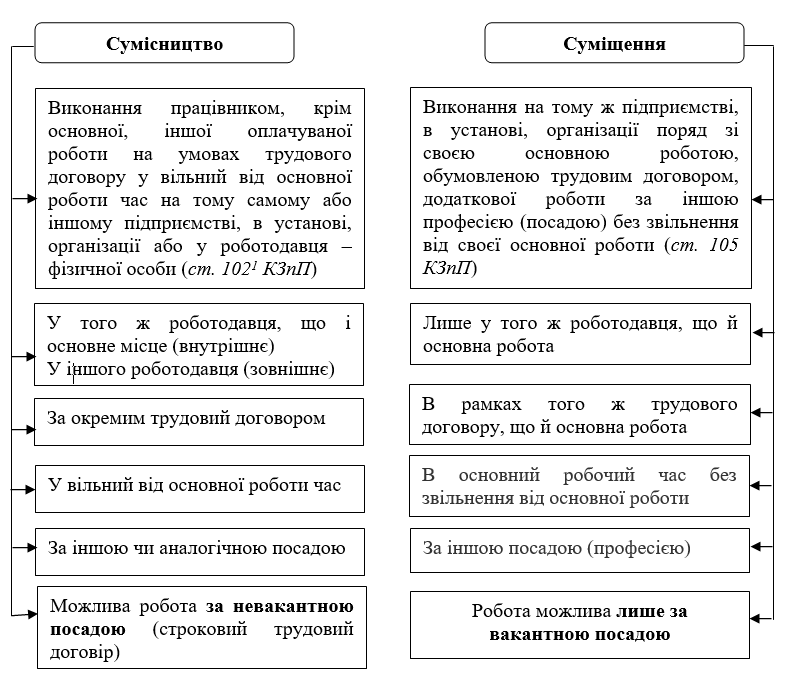

Совместительство и совмещение. Такие похожие, но такие разные способы оформления работы (рис. 1).

Рис. 1. Особенности совмещения и совместительства

Вот смотрите. Совместительство бывает внутренним (у того же работодателя, что и основное место), а также внешним — у другого работодателя. А совмещение возможно только у того же работодателя, что и основная работа. Работать по совместительству можно только в свободное от основной работы время. А работу по совмещению выполняют в основное рабочее время без освобождения от основной работы. Оформить совместительство можно по любой должности: аналогичной или совсем другой. А вот совмещение — только по другой профессии или должности.

Причем совмещение оформляют обязательно по вакантной должности. То есть когда в штатном расписании она есть, но не заполнена работником (на нее никто не трудоустроен). А вот, например, если основной работник находится в отпуске в связи с беременностью и родами или для ухода за ребенком или же проходит военную службу, то его должность не является вакантной. На такое место можно принять работника по срочному трудовому договору. В том числе по совместительству. А вот совмещение здесь невозможно.

Документальное оформление

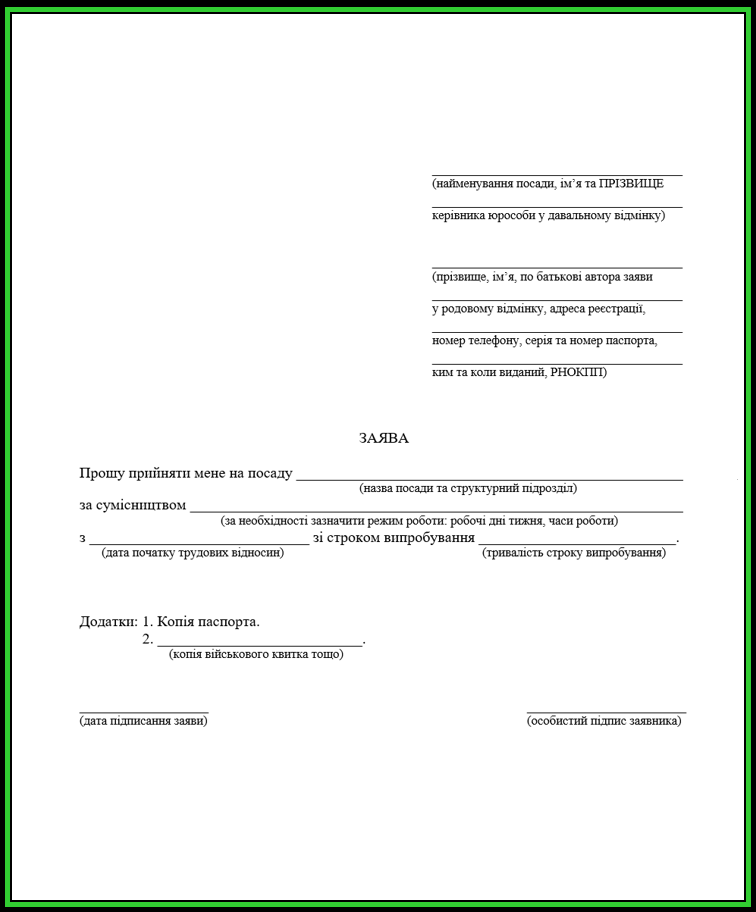

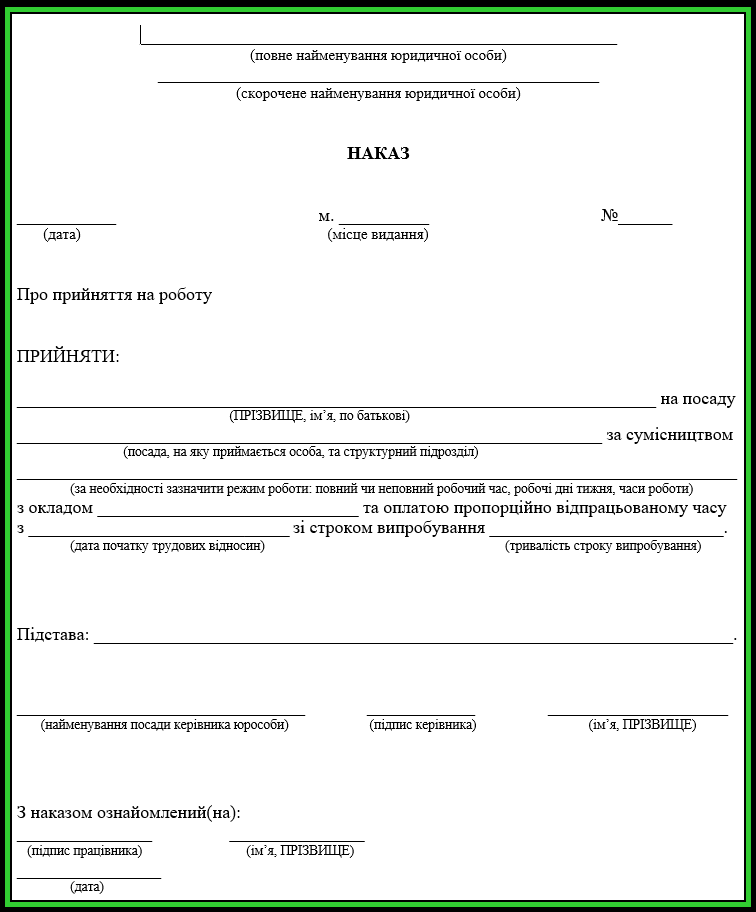

Разница есть также в документальном оформлении. Для совместительства заключают отдельный трудовой договор. Он может быть устным, тогда нужны заявление о приеме на работу (рис. 2) и соответствующий приказ (рис. 3).

Рис. 2. Заявление о приеме на работу по совместительству

Рис. 3. Приказ о приеме на работу по совместительству

А может быть и письменный трудовой договор.

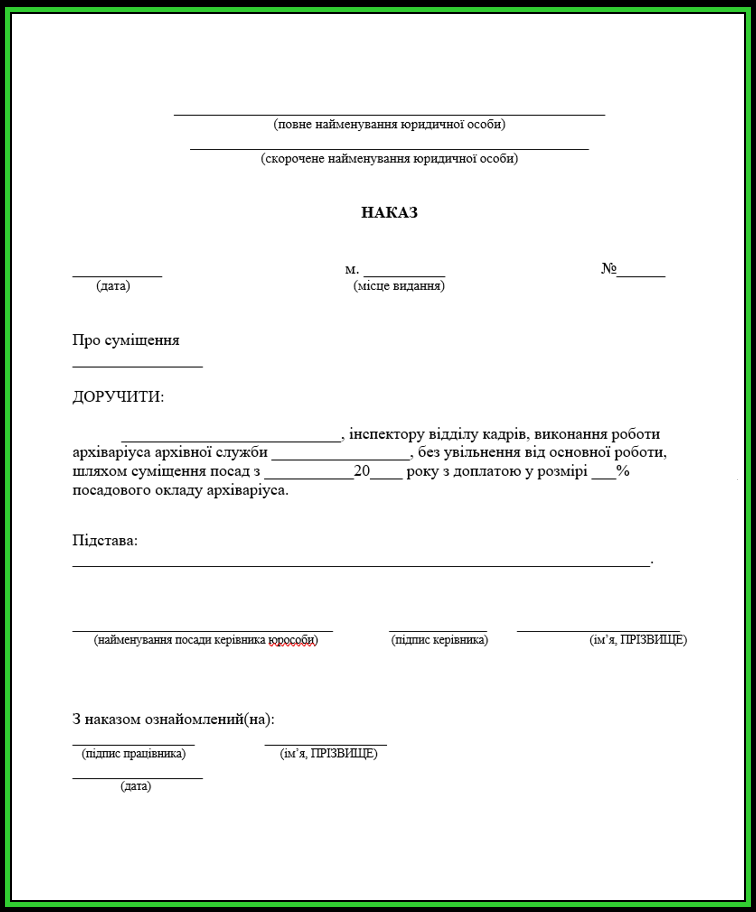

В отличие от совместительства, совмещение существует в рамках действующего трудового договора. Нужен лишь приказ об установлении совмещения. Конечно, пример приказа также есть — на рис. 4.

Рис. 4. Приказ о совмещении должностей

И это еще далеко не все отличия. Колоссальная разница есть в оплате труда. Сейчас докажу.

Оплата

| Совместительство | Совмещение |

| Совместитель получает заработную плату. Он может работать по системе сдельной или повременной (например, почасовой) оплаты труда. Или же ему может быть установлен оклад (ставка). Если при втором варианте совместитель работает на условиях неполного рабочего времени, то получает оплату пропорционально отработанному времени. | За совмещение профессий/должностей должна осуществляться доплата. Для небюджетных работодателей ограничений в размере нет. Ее размер устанавливают в коллективном договоре. Если колдоговора на предприятии нет, прописать этот нюанс следует в другом локальном акте работодателя по вопросам оплаты труда (например, в Положении об оплате труда). Для бюджетных работодателей доплата за совмещение ограничена 50 % должностного оклада*. |

Совместитель получает заработную плату. Он может работать по системе сдельной или повременной (например, почасовой) оплаты труда. Или же ему можно установить оклад или ставку. И если при таком варианте он работает на условиях неполного рабочего времени, то получает оплату пропорционально отработанному времени.

А за совмещение устанавливают ДОПЛАТУ. Для бюджетных работодателей она ограничена размером 50 % должностного оклада. А для небюджетных работодателей ограничений в размере нет. Его устанавливают в коллективном договоре или в другом локальном зарплатном акте.

Доплата до МЗП

| Совместительство | Совмещение |

| 1. Сравнительные расчёты с минзарплатой проводят отдельно по каждому трудовому договору. Уровень зарплаты по основному месту работы никак не влияет на обязанность платить зарплату не меньше минимальной по совместительству. 2. Если совместитель работает неполное рабочее время или не выполнил месячную (часовую) норму труда, то минзарплату для целей проведения доплаты определяют пропорционально выполненной норме труда. | Для определения доплаты до минзарплаты сравнивают общий заработок: по основной должности с учетом доплаты за совмещение профессий/должностей. |

Также разница есть в применении доплаты к размеру минимальной зарплаты. При совместительстве сравнительные расчеты проводят отдельно по каждому трудовому договору. И уровень зарплаты по основному месту работы никак не влияет на обязанность платить зарплату не меньше минимальной по совместительству.

А при совмещении для целей доплаты до МЗП сравнивают общий заработок: по основной должности с учетом доплаты засовмещение.

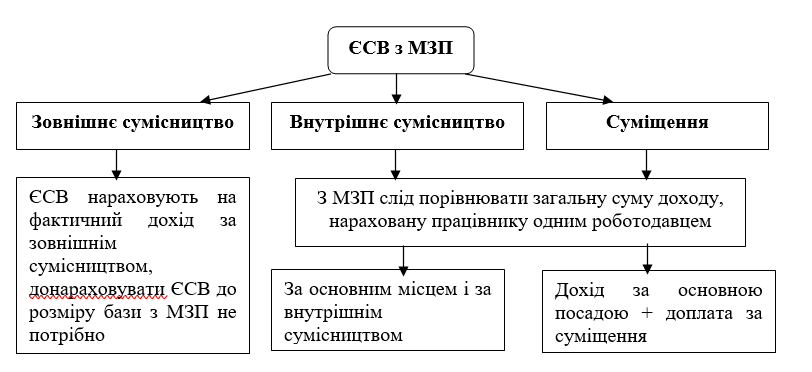

И также разница есть в уплате ЕСВ с минзарплаты. Но здесь все более запутанно. Поэтому внимание на схему.

Рис. 5. Уплата ЕСВ с МЗП

Внешним совместителям ЕСВ начисляют на фактический доход и доначислять взнос до размера базы с МЗП не нужно. А вот при внутреннем совместительстве с минималкой следует сравнивать общую сумму дохода, начисленную работнику одним работодателем. И так же по совмещению: в сравнение берем доход по основной должности плюс доплату за совмещение.

ЕСВ-отчетность

Кстати, в ЕСВ отчетности, ну, в приложении Д1 к Объединенному отчету, совместительство и совмещение отражают совсем по-разному (рис. 6).

Рис. 6. Фрагмент приложения Д1

Вот смотрите. Господин Нечитайло является внутренним совместителем. И на него заведено 2 строки: одна с основной зарплатой, вторая — по совместительству. По обоим местам он работает неполное рабочее время — единичка в графе 22. При этом по основному месту есть трудовая книжка (цифра 1 в графе 21), а по совместительству — нет (там цифра 0). По совместительству доплаты по ЕСВ в минбазу нет, потому что считаем от общего дохода вместе с основным местом работы.