Декларация ФЛП 1, 2 группа на едином налоге за 2025 год

✍️ Как заполнить декларацию по единому налогу за 2025 год для групп 1 и 2? Все просто. У нас есть подробная инструкция, примеры и объяснения.

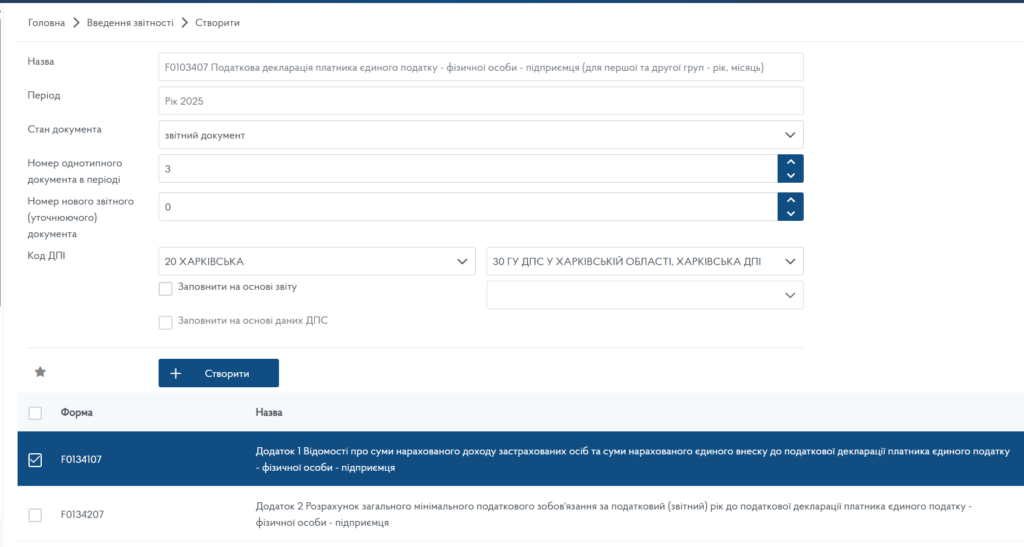

Форма (бланк)

Нам нужна Налоговая декларация плательщика единого налога — физического лица — предпринимателя (для первой и второй группы — год, месяц). Ее идентификатор F0103407.

Эта форма одна для обеих групп ЕН: 1 и 2.

Также к годовой декларации подают приложение 1 — по ЕСВ. Его могут не подавать ФЛП, освобожденные от уплаты этого взноса.

Создание декларации

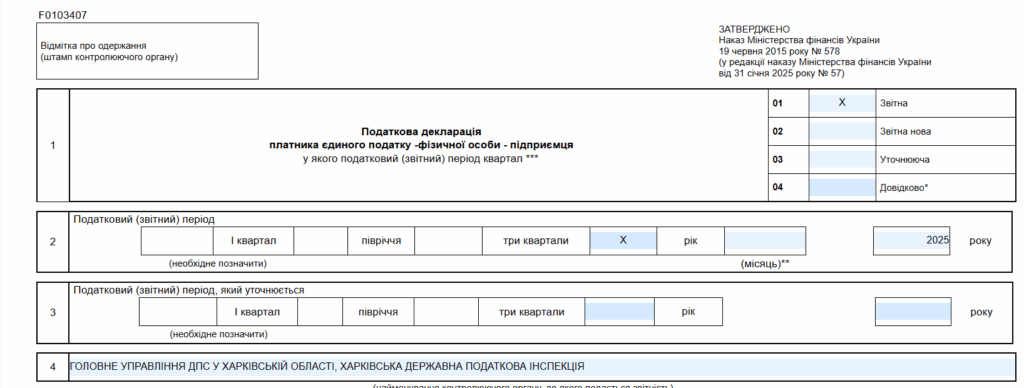

«Шапка» декларации

В электронной версии документов «шапка» декларации заполняется автоматически. В частности, тип («Отчетная», «Отчетная новая», «Уточняющая»), регистрационные данные ФЛП, количество наемных работников, коды ОКВЭД. На последних двух остановлюсь подробно.

Строка 8 заполняется по необходимости. В строке 8.1 ставят «х» только если ФЛП зарегистрировал прекращение (снялся с госрегистрации) в IV квартале 2025 года и подает ликвидационную ЕН-декларацию. А в строке 8.2 — если ФЛП с 01.01.2026 перешел на общую систему.

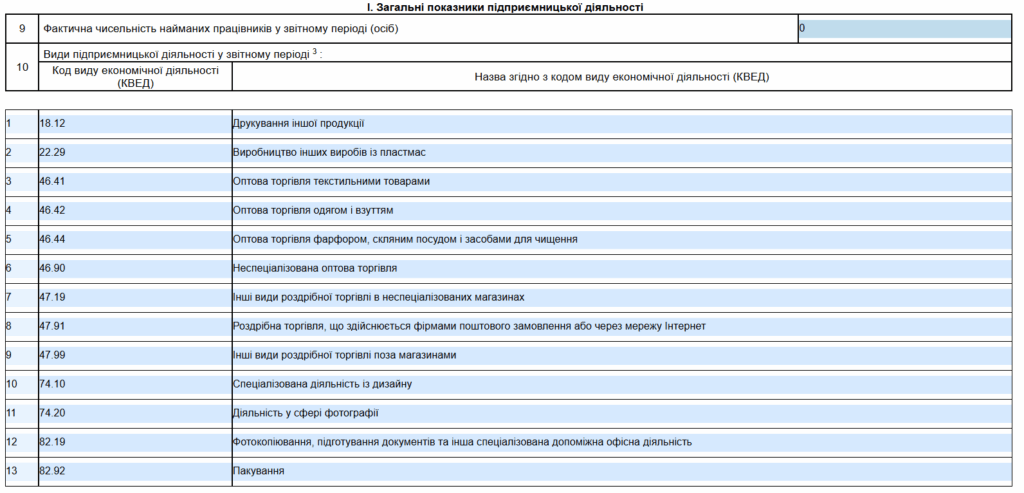

Строка 9. Указывают максимальное количество нанятых работников, которое было у ФЛП в течение года. При этом НЕ включая тех, кто находится в отпуске в связи с беременность и родами и для ухода за ребенком до 3 или 6 лет, а также мобилизованных. За бортом и те, кто оформлены по гражданско-правовым договорам.

Строк 10. Вписываем коды и название видов деятельности, которые фактически осуществлял ФЛПв 2025 году. Переписывать все виды деятельности, указанные в Реестре плательщиков ЕС, не нужно.

Разделы с доходом

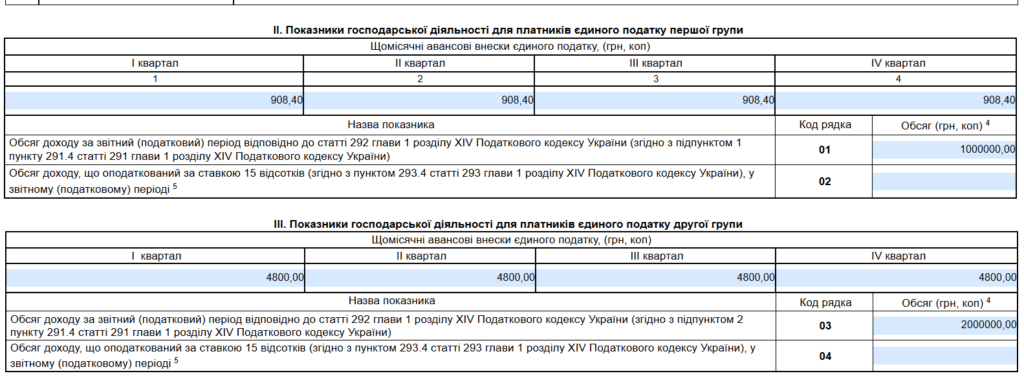

Далее — показатели хозяйственной деятельности.

На примере показано заполнение обоих разделов: II — для группы 1, III — для группы 2. Но вы должны выбрать только один — нужный именно вам (для соответствующей группы).

Объясню заполнение.

Пример. Группа 1.

Показываем сумму начисленных авансовых взносов за квартал. Месячная сумма составляет 302,80 грн. Квартальная соответственно х 3 = 908,40 грн.

Например, если в 4 квартале ФЛП воспользовался правом на отпуск (налоговые каникулы), то авансовые взносы будут показаны (начислены и уплачены) только за 2 месяца (302,8 х 2 = 605,60).

Как получить отпуск/каникулы, читайте в статьях Отпуск ФЛП: право, оформление, доход, Налоговые каникулы для ФЛП: инструкция + заявление, Отпуск для ФЛП: пример заявления

Доход за 2025 год указываем в строке 01 — 1 000 000 грн.

Пример. Группа 2.

Авансы с ЕН за 1, 2, 3 и 4 кварталы начислены полностью — по ставке 20 %. 1600 грн в месяц х 3 = 4800 грн за квартал.

Предположим, что ФЛП в первом квартале 2025 года имел регистрацию на временно оккупированных территориях. В таком случае авансовые взносы не начислены и не уплачены. В графе за I квартал будет пусто. Ответы на вопросы по этой теме вы найдете в статьях:

📚 Как ФЛП 1 и 2 группы на территории боевых действий не платить единый налог и военный сбор

📖 ФЛП 1 и 2 группы на территории боевых действий: как списывают единый налог?

💡ФЛП с оккупированных, боевых территорий продолжают начислять ЕН, ВС: инструкция от ДПС

📖 ФЛП зарегистрировано на территории боевых действий, а деятельность повсюду: не платит единый налог

Далее по примеру доход за 2025 год вписываем в строку 03 — 2 000 000 грн.

Строки 02 и 04 заполняют только в случае превышения лимита дохода для пребывания в своей группе. Как заполнить декларацию в таком случае? Читайте и смотрите в статье Декларация по единому налогу, если превышен лимит дохода.

А доход из строки 01 или 03 переносят в строку 08.

ЕСВ приложение

Если заполняете приложение 1 по ЕСВ, то в декларации нужно (рис. 4):

- поставить «Х» в перечне приложений;

- вписать сумму ЕСВ в строке 21. Кстати, она может быть и нулевой. Если вы все же решили подать нулевую декларацию.

Рис. 4. Строки декларации по приложению по ЕСВ

А как заполнить приложение, если ЕСВ было уплачено (хотя бы месяц-два) — читайте в статье Заполняем приложение с ЕСВ к декларации по единому налогу за 2025 год для ФЛП.

Раздел с военным сбором

В разделе VІІI. Определение налоговых обязательств по военному сбору предусмотрен подраздел 1 — Для плательщиков единого налога первой, второй группы.

Для обеих групп он заполняется одинаково и группу определять здесь не нужно.

А просто следует отметить «Х» в месяце, за который уплачен военный сбор. А в строке 22 — общую сумму авансовых взносов.

Рис. 5. Военный сбор

Напомним, что предприниматели с «боевых» территорий так же, как и единый налог, могут не платить военный сбор.

Так что, если в определенные месяцы ВС не оплачено, то «Х» за такой месяц не ставят. И сумму не учитывают в строке 22.