Декларация по единому налогу, если превышен лимит дохода

📝 ФЛП на 2 группе единого налога превысил лимит дохода в 2025 году. С 01.01.2026 он переходит в 3 группу ЕН. Как правильно заполнить декларацию по единому налогу за 2025 год?

Общие правила заполнения декларации для плательщиков ЕН мы описывали в статье Декларация ФЛП 1, 2 группа на едином налоге 2024. Сегодня же остановимся на заполнении разделов с доходами именно в случае, когда ФЛП превысил допустимый лимит дохода пребывания в своей группе и поэтому перешел в старшую группу.

Пример. ФЛП на 2 группе ЕН в 4 квартале 2025 года превысил сумму доходного лимита на 10000 грн. Из-за этого он должен:

- не позднее 10.02.2026 подать декларацию за 2025 год;

- не позднее 19.02.2026 уплатить ЕН в сумме 1500 грн (по повышенной ставке 15 %);

- с 01.01.2026 перейти в группу 3 или на общую систему налогообложения (подать соответствующее заявление не позднее 20.01.2026 — п. 293.8 НКУ).

Важно! В данной ситуации следует заполнить квартальную декларацию. То есть выбрать документ с идентификатором F0103309. Да, даже если на нем написано, что он предусмотрен для 3 группы плательщиков ЕН. Все равно берем его.

Пример заполнения декларации приведен ниже.

Рис. Заполнение декларации по единому налогу при превышении лимита дохода

Строка 03 — предельная сумма дохода для пребывания во 2 группе ЕН (6 672 000 грн = 834 минзарплаты).

Строка 04 — перелимит (10 000 грн).

Строка 08 — общая сумма дохода за 2024 год (6 6 672 000 грн 10 000 грн = 6 682 000 грн)

Строки 12, 14.1 и 14 — сумма единого налога с перелимита дохода по ставке 15 % (10 000 грн х 15 % = 1500 грн)

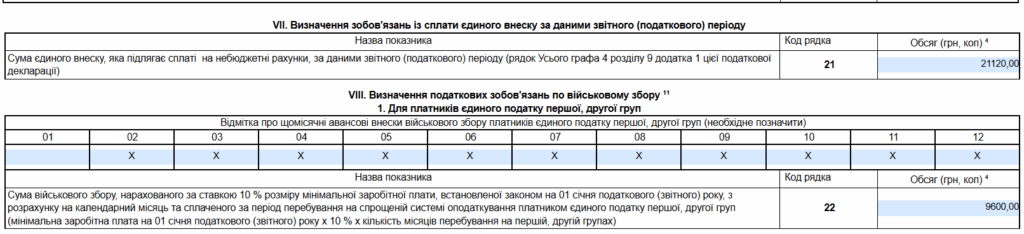

Также в строке 21 следует заполнить поле с суммой уплаченного за 2025 год ЕСВ = 21120 грн. «Расшифровка» подается в приложении Д1 по ЕСВ.

И не забудьте о поле с военным сбором. Перелимит дохода на него не влияет. Строка 22 заполняется в общем порядке = 9600 грн (800 грн х 12 месяцев).