Декларация по арендной плате за землю на 2025 год

Декларируем арендную плату за землю на 2025 год. У нас есть пошаговая инструкция и пример заполнения декларации по плате за землю.

Правила подачи

Плательщиками арендной платы за землю являются землепользователи(арендаторы) земельных участков государственной и коммунальной собственности на условиях аренды(п.п. 269.1.2 НКУ).

Напомним, что землепользователи, которым предоставлены в пользование земельные участки государственной и коммунальной собственности на правах постоянного пользования, платят земельный налог.

Чтобы отчитаться надо взять налоговую декларацию по плате за землю. Ее форма утверждена приказом Минфина от 16.06.2015 № 560.

Для электронной формы идентификатор на 2025 год:

- для юридических лиц — J0602008;

- для физических лиц — предпринимателей (ФЛП) — F0602008 (рис. 1).

Подробно об этом мы рассказывали в статье Арендная плата за землю на 2025: уплата и отчетность

📌 Декларацию нужно подавать отдельно для:

- земельного налога (за собственные земли). Как заполнить декларацию — читайте в статье Декларация по земельному налогу на 2025 год.

- арендной платы (за арендованные государственные или коммунальные земли).

📌 Обязательно рассчитывать плату отдельно для каждой территориальной общины (ТГ) в соответствии с КАТОТТГ.

📌 Реформирование ГНИ (2025):

- Один административный район теперь обслуживает единая ГНИ (кроме Киева).

- Если земли расположены в разных ТГ, но в пределах одного района, декларации подаются в одну ГНИ.

📌 Сроки подачи:

- Годовая декларация и декларация за январь — до 20 февраля 2025 года.

- Ежемесячная отчет ность — до 20 числа месяца, следующего после отчетного.

📌 Документы, которые подаются вместе с декларацией:

- Выписка из технической документации о нормативной денежной оценке (НДО) (оригинал или копия) — только при первой подаче или после изменения НДО.

Заполнение декларации

Заглавная часть (шапка декларации)

Указываются реквизиты плательщика, налогового органа и код ТГ по КАТОТТГ.

В строке 1 — порядковый номер декларации за год:

- «1 » — для первой декларации,

- «2 » — для новой отчетной декларации (если вносили изменения) и так далее.

Ставят отметку «Х» в поле «Орендна плата».

Если отчитываются ежемесячно, то, кроме года следует заполнить и поле «за __ месяц»(номер месяца с «0» для месяцев из одной цифры, например, 01, 02 … 10, 11).

В строке 7 — код ТГ третьего уровня (КАТОТТГ).

Шапка декларации по арендной плате за землю на 2025 год (годовая отчетность)

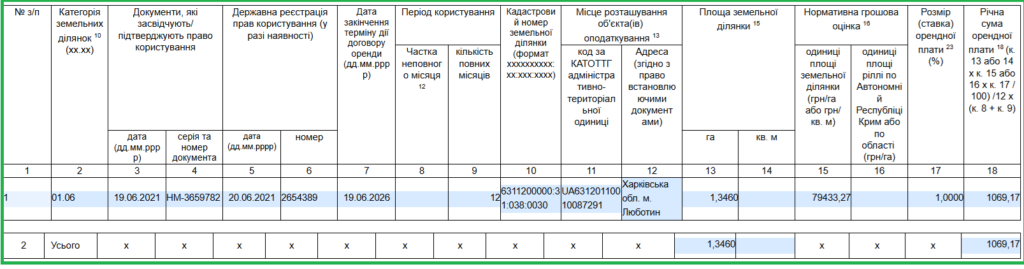

Раздел І (расчет платы для каждого участка)

📌 Включает данные о каждом земельном участке. Правила заполнения приведены в таблице

| Номер | Название | Правила |

| 2 | Категория земельных участков10 (хх.хх) | Категория земли по коду (XX.XX) согласно Классификатору видов целевого назначения земель (приложение 59 к Порядку ведения Государственного земельного кадастра, утвержденного постановлением Кабмина от 17.10.2012 № 1051) |

| 3 — 4 | Документы, удостоверяющие/подтверждающие право собственности/пользования/право на земельную долю (пай) | Информация из договора аренды на земучасток: Колонка 3 — дата заключения договора аренды в формате дд.мм.ггрр; Колонка 4 — серия и номер договора аренды |

| 5 — 6 | Государственная регистрация прав собственности / пользования (при наличии) | Данные из Свидетельства о регистрации прав на недвижимость: Колонка 5 — дата регистрации в формате: мм.гггг; Колонка 6 — номер записи в Госреестре прав собственности на недвижимое имущество |

| 7 | Дата окончания срока действия договора аренды (дд.мм.гггг) | Дата окончания договора аренды |

| 8 — 9 | Период владения/пользования | Колонка 8 — доля владения / пользования неполного месяца (если владение / пользование охватывало неполный месяц). Для заполнения этой колонки следует количество дней владения или пользования землей в месяце разделить на общее количество дней в месяце. С четырьмя десятичными знаками. В годовой декларации не заполняют. Колонка 9 — количество полных месяцев владения / пользования земельным участком. В годовой декларации указывают 12 |

| 10 | Кадастровый номер земельного участка (формат хххххххххххххх: хх:ххх:хххх) | Кадастровый номер из правоустанавливающих документов на земучасток. Его может не быть, если земля не приватизирована или оформлялась до 2003 года |

| 11 — 12 | Место расположения объекта(ов) налогообложения13 | Колонка 11 — код по КАТОТТГ административно-территориальной единицы(населенного пункта), где непосредственно находится земельный участок («Четвертый уровень»). Земля за пределами конкретного населенного пункта — код того населенного пункта, к которому относится земля. Невозможно определиться, за пределами какого именно населенного пункта находится земельный участок — код по КАТОТТГ территориальной общины, указанный в строке 7. Колонка 12 — адрес места расположения земельного участка из правоустанавливающих документов |

| 13 — 14 | Площадь земельного участка15 | Колонка 13 — площадь земучастка за пределами населенного пункта в га (с четырьмя десятичными знаками) Колонка 14 — площадь земучастка в пределах населенного пункта в кв. метрах (с двумя десятичными знаками). Может быть заполнена только одна из этих колонок. |

| 15 — 16 | Нормативная денежная оценка16 | Размер проиндексированной НДО за 1 гектар или 1м2 земучастков (в гривнях с двумя десятичными знаками). Колонка 15 — если НДО проведена. Колонка 16 — если НДО вашего участка не проведена. Данные из приложения 15 к Методике, утверждённой постановлением Кабмина от 03.11.2021 № 1147, или на сайте ГНСУ или Госгеокадастра. Там НДО приведена по состоянию на 01.01.2020. Для земучастка, кроме сельхозугодий, НДО-2020 следует индексировать на коэффициенты индексации 2021, 2022, 2023 и 2024 года, то есть на 1,1 и 1,15, а также на 1,051 и 1,12; Для сельхозугодий НДО следует индексировать только на коэффициент индексации 2023 и 2024 годов, то есть на 1,051 и 1,12 В договоре размер НДО прямо не указан. Берут данные об НДО, действующей на начало определенного года. Узнать эти данные можно, получив извлечение об НДО из Госгеокадастра с проиндексированной НДО. Если уверены, что НДО участка в прошлом году не менялась, то можно взять прошлогоднюю НДО и самостоятельно проиндексировать на 1,12. В договоре НДО указана. Тогда надо посмотреть на условия договора. Если: ✔️ изменение НДО является лишь основанием для пересмотра арендной платы, то ориентируетесь на НДО, указанную в договоре, а не на утвержденную местным органом власти, которая фигурирует в извлечении из Госгеокадастра. И опять же с учетом индекса 1,12; ✔️при изменении НДО размер арендной платы изменяется автоматически, надо опираться на новую НДО без внесения изменений в договор. То есть действуют те же правила, что и в случае, когда в договоре НДО не указана (см. выше). |

| 17 | Размер (ставка) арендной платы23 (%) | Ее берут из договора аренды. Он не может быть меньше, чем нижний предел, установленный п. 288.5 НКУ. |

| 18 | Годовая сумма арендной платы18 (к. 13 или 14 х к. 15 или 16 х к. 17 / 100) / 12 х (к. 8 к. 9) | 1) для земельных участков за пределами населенного пункта, НДО которых проведена (за 1 га): (к. 13 х к. 15 х к. 17 : 100) / 12 х (к. 8 к. 9); 2) для земельных участков в пределах населенного пункта, НДО которых проведена (за 1 кв. м): (к. 14 х к. 15 х к. 17 : 100) / 12 х (к. 8 к. 9); 3) для земельных участков, НДО которых не проведена: (к. 13 х к. 16 х к. 17 : 100) / 12 х (к. 7 к. 8). |

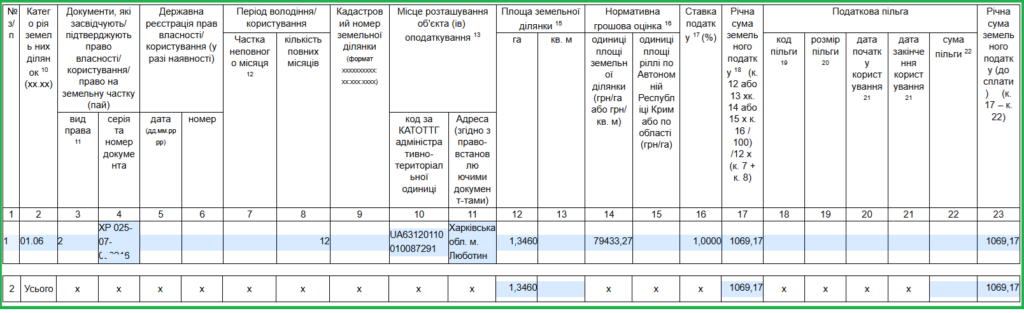

Раздел ІІ. Расчет суммы арендной платы

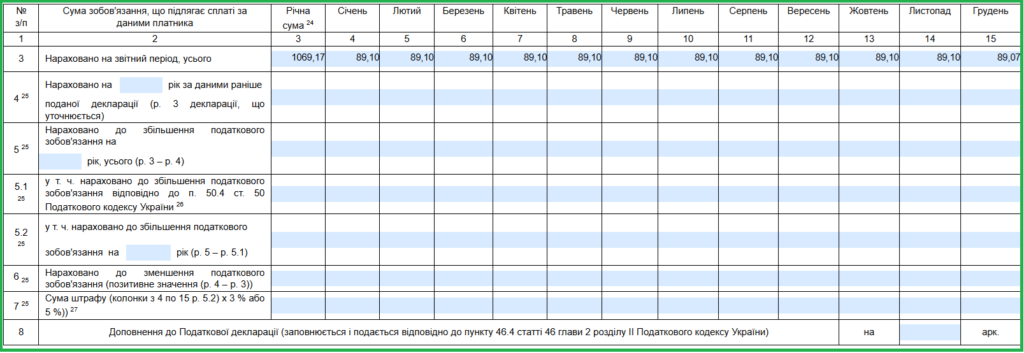

Раздел ІІІ (итоговый расчет)

📌 Расчет общего размера платы за все земельные участки:

- Колонка 3 — общая годовая сумма.

- Колонки 4 — 15 — сумма за каждый месяц.

- Если декларация ежемесячная, заполняется только колонка соответствующего месяца.

📌 Сумма к уплате:

Раздел ІІІ. Расчет (уточнение) налогового обязательства