Долг по военному сбору у ФЛП: считать ли штраф?

ФЛП 1 группы на едином налоге уплатил военный сбор за январь с опозданием. Штраф пока не начислен. Что делать?

ФЛП 1 и 2 группы ЕП обязаны платить военный сбор авансовым взносом до 20 числа (включительно) каждый месяц. Также можно оплачивать весь отчетный период (квартал или год), но не более чем до конца текущего года.

Начисление авансовых взносов по военному сбору производят контролирующие органы.

За неуплату (или уплату в полном объеме) военного сбора в установленные сроки налагают штраф в размере 50% ставки ВС. То есть половины месячного платежа. А это 400 грн (800 грн х 50%).

Об этом мы писали в статье ФОП несвоєчасно сплатив військовий збір: який штраф?

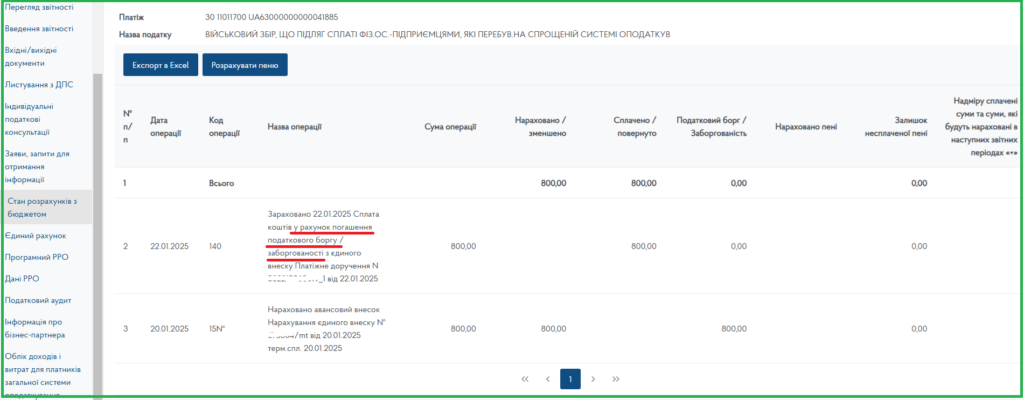

Ситуация такова. ФЛП 1 группы ЕП уплатил ВС за себя за январь 2025 22.01.2025. А это уже просрочил. Хотя в электронном кабинете штрафа нет, это не значит, что он не появится позже. Сейчас администрирование ВС с технической точки зрения еще несовершенно.

К тому же видим, что платеж отражается с формулировкой «Уплата средств в счет погашения налогового долга / задолженности…». Это опять же говорит о наличии долга, а значит и штрафа за него.

Начисление и зачисление военного сбора

Что делать?

Штрафы начисляются, когда недоплату налогового обязательства выявит орган ГНС и пришлет налогоплательщику налоговое уведомление-решение (НУР). Тогда штраф следует уплатить в срок и на реквизиты счета, указанные в НУР- в течение 10 рабочих дней, следующих за днем получения такого НУР.

Поэтому следует подождать и:

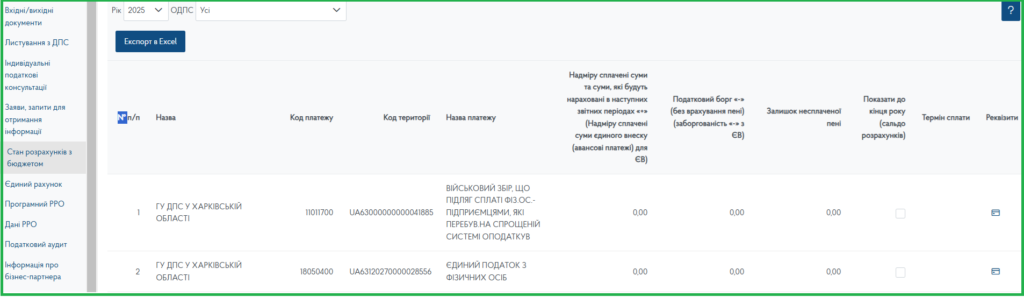

👉 мониторить суммы начислений и зачислений в разделе Стан розрахунків з бюджетом Электронного кабинета налогоплательщика;

👉 отвечать на вызовы/звонки с почты по адресу (местонахождению, налоговому адресу) налогоплательщика, ведь НУР поступают заказным письмом с уведомлением о вручении или лично вручаются налогоплательщику (его представителю).

Раздел Стан розрахунків з бюджетом

Особенно внимательными следует быть, когда придет время платить ВС за февраль. Неприятности могут быть, если не заплатить уже «выставленный» штраф, а оплатить только чистую сумму ВС. Сначала с этой суммы снимется штраф, и только остаток засчитается в счет сбора. То есть возникнет недоплата за февраль, за что снова начисляется штраф. И так, если даже дальше платить ВС вовремя, то постоянно будут недоплаты и штрафы из-за недоимки.

И таким образом может накапливаться большой долг, который будет состоять из штрафов и недоплат.

📌Поэтому советы такие:

✅ Проверяйте начисление штрафа в разделе Стан розрахунків з бюджетом Электронного кабинета налогоплательщика.

✅Будьте готовы к вручению НУР.

✅Запасной вариант: при уплате ВС за февраль, учтите дополнительно 400 грн (сумму штрафа) и несколько гривен на сумму пени (ее также могут начислить). В самом худшем варианте это останется переплатой на следующие месяцы.