Справка об использованных расчетных книжках: кто, когда и как подает

Справка об использованных расчетных книжках является важным документом, который следует подать в налоговую. Кто, когда и как? Ответы на эти вопросы есть в статье.

Кто подает Справку

С этой Справкой все логично. Справку об использованных расчетных книжках подают субъекты хозяйствования (СХ), которые собственно используют расчетные книги (РК). К ним относятся:

1. СХ, работающие с РРО и КУРО:

Если на РРО зарегистрирована книга учета расчетных операций (КУРО) и РК.

Если СХ проводят расчеты в случае отключения электроэнергии или выхода из строя РРО.

2. СХ, работающие без РРО, но с КУРО:

Если КУРО зарегистрирована на хозяйственную единицу, и осуществляются расчетные операции с использованием РК.

Куда и когда подавать

Справка подаётся вместе с Отчётом по форме № ЗВР-1. То есть в территориальный орган Государственной налоговой службы (ГНС) по месту регистрации расчетных книжек. Сделать это следует до 15 числа месяца, следующего за отчетным, если использовались:

- КУРО, зарегистрированные на хозяйственную единицу, вместе с РК (при условии, что законодательством разрешено проводить расчеты без РРО);

- КУРО, зарегистрированные на РРО, в случае его неисправности или временного отключения электроэнергии.

Форма Справки

Форма Справки об использованных расчетных книжках утверждена приказом Минфина от 21.01.2016 №13.

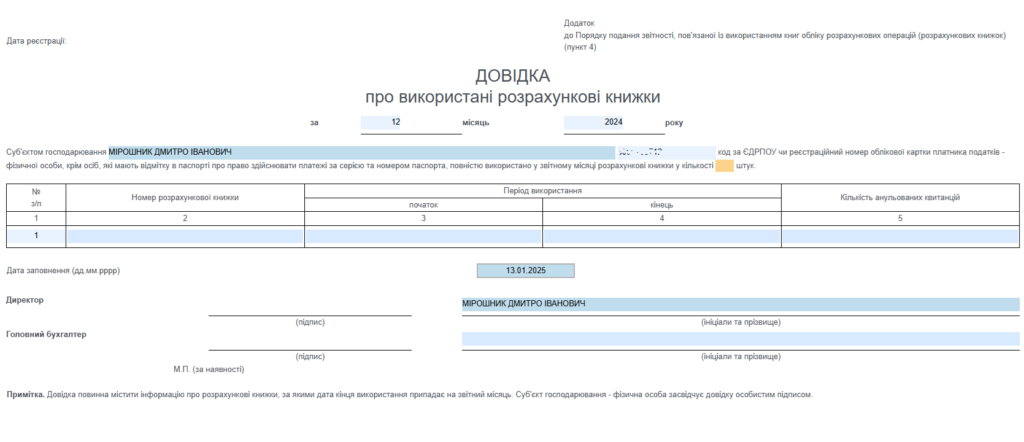

Справка подается в электронном виде по идентификатору формы F/J0525002 (рис. ниже).

Порядок заполнения

Заглавная часть

В заглавной части указывают:

- Период, за который подается Справка (месяц, год);

- Наименование субъекта хозяйствования;

- Местонахождение;

- Код по ЕГРПОУ или регистрационный номер учетной карточки налогоплательщика;

- Количество полностью использованных в отчетном месяце РК.

Табличная часть

- Графа № з/п: Порядковый номер записи.

- Графа «Номер РК»: Номер использованной РК, состоящий из 10 цифр (фискальный номер первой КУРО) и порядкового номера РК с буквой «к» или «с».

- Графа «Період використання»: В колонке «початок» указывается дата начала использования РК (с корешка первой квитанции). В колонке «кінець» указывается дата окончания использования РК (с корешка последней квитанции).

- Графа «Кількість анульованих квитанцій»: Указывается количество аннулированных квитанций. При аннулировании квитанции на ее корешке и отрывной части проставляется отметка «Анульовано», заверенная подписью ответственного лица.

Примечание:

- Справка должна содержать информацию обо всех РК, дата окончания использования которых приходится на отчетный месяц.

- Справка заверяется подписью руководителя или личной подписью физического лица-предпринимателя.

Ответственность

Поскольку Справка является частью отчетности, связанной с использованием РК, ее непредставление или несвоевременное представление влечет за собой штрафы, аналогичные тем, которые предусмотрены за Отчет по ф. № ЗВР-1:

- Финансовая ответственность: штраф в размере 510 грн (согласно п. 10 ст. 17 Закона об РРО).

- Административная ответственность: за первое нарушение штрафы для лиц, осуществляющих расчетные операции, от 34 до 85 грн, а для должностных лиц — от 85 до 170 грн. За повторное нарушение в течение года штрафы возрастают: от 85 до 170 грн для лиц, осуществляющих операции, и от 170 до 340 грн для должностных лиц.